概述:回顾2023年的模具钢市场,继续呈现供需矛盾凸显、需求疲软、区域成交下滑的走势。其中西南地区模具钢市场价格整体呈现前高后低的走势,截止12月底西南市场H13圆钢(电炉)均价18100元/吨,Cr12MoV圆钢均价13750元/吨,较年初分别下跌200元/吨、150元/吨。那么2024年西南地区模具钢市场会如何表现呢?笔者将从市场价格表现、原料端、市场供给端、库存等多方面进行简要分析。

1、2023年西南地区模具钢回顾

1、2023年西南地区模具钢价格走势分析

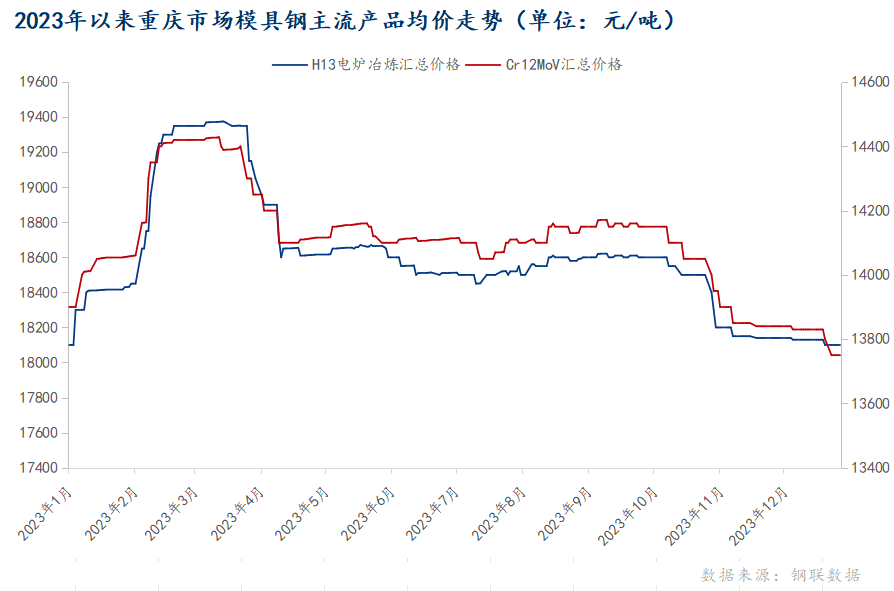

2023年以来西南地区模具钢市场价格变化较大,上半年各月价格变化较快。1、2月份受特种合金价格上涨及复工复产后需求释放影响,市场价格基本维持单边上行趋势。3、4月份,前期原料成本高企、合金废料回收难度加大,钢厂生产成本上升压力加大,钢厂陆续出台新一轮调价政策,且此轮涨价幅度较大,商家惜售情绪较为浓厚,模具钢市场价格高位震荡。5、6月份,模具钢市场价格受钼系市场价格持续下跌影响,整体需求表现不及市场预期,虽然月底原料价格有所回升,但受季节性高温影响,模具钢高位资源出货速度放缓,市场成交呈现疲软态势。 下半年月度价格受季节性影响,价格稳中下滑。6-8月,受钼系等原材料价格持续高位运行影响,钢厂陆续上调报价,市场心态略有修复,市场价格缓慢上涨。9-10月,“金九银十”旺季不旺,商家出货缓慢,商家信心受挫,市场价格弱势下行,实际需求仍受阻碍,短期内供应过剩局面仍难缓解。11-12月,在原材料价格高位波动的带动下,模具钢市场价格止跌企稳,成本支撑加强,但受季节性影响,需求明显下滑,供需关系呈现弱平衡格局。

截至12月底,重庆市场H13圆钢(电炉)均价为18100元/吨,Cr12MoV圆钢均价为13750元/吨。今年以来,H13圆钢(电炉)均价较年初下跌200元/吨,下跌1.09%,Cr12MoV圆钢均价下跌150元/吨,下跌1.07%。

图1:2023年以来重庆市场主流模具钢材均价走势(单位:元/吨)数据来源:钢联数据

2023年特殊合金市场分析

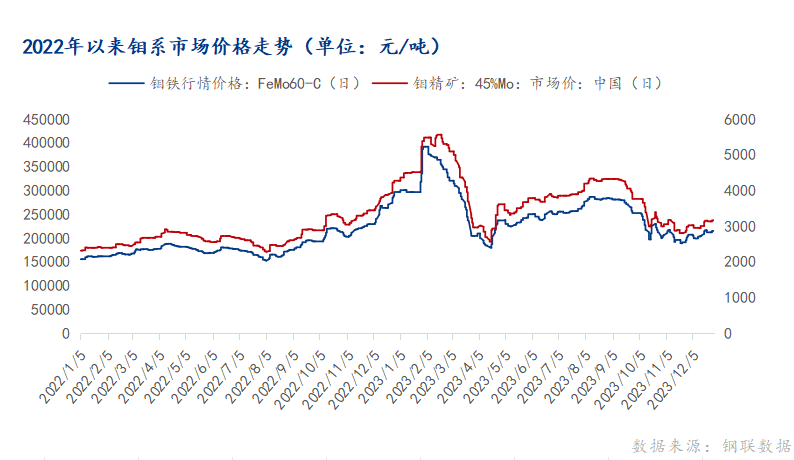

2023年钼市场犹如过山车般波动,截止12月底,FeMo60主流出厂价在21.3万-21.8万元/吨(现金),较年初15.5万元/吨上涨139.03%。12月份,由于钢厂招标开盘价高于市场预期,主流钢厂积极入市,钢厂招标量价齐增,钼铁厂涨势坚挺,原料持货商也积极增加成交量,议价重心逐步上移。

图2:2022年以来钼市场价格走势(单位:元/吨)数据来源:钢联数据

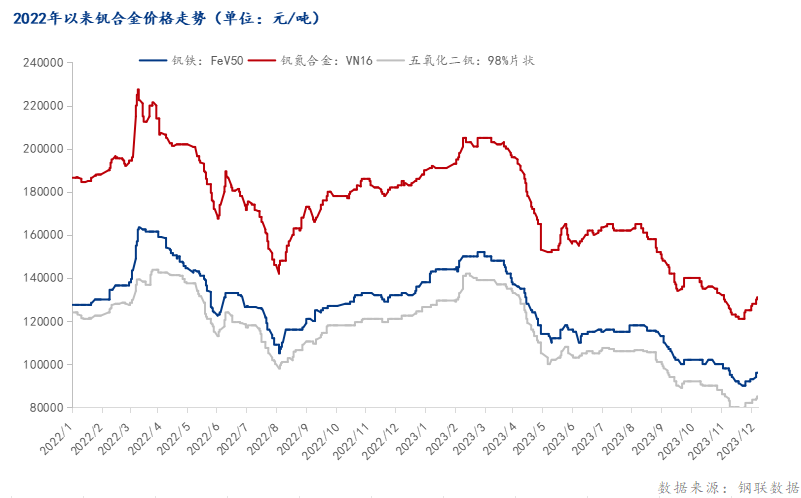

钒市场高开回落,行业情绪明显转变,截至12月底,钒铁现价10.2万元/吨,较年初13.8万元/吨下跌3.6万元/吨,跌幅26.08%。据Mysteel统计,2023年片状钒总产量约12.55万吨,较2022年(产量较2020年略有增加)同比增长15.64%;钒铁总产量约3.6万吨,同比减少0.57%;钒氮合金总产量约5.1万吨,同比减少11.88%; 终端需求量(折合五氧化二钒)约为9.4万吨,同比下降16.07%,需求市场供需格局发生明显变化,原料供给与终端需求增减成为主要趋势,亟待推进新的消费路径。

图3:2023年以来钒合金价格走势(单位:元/吨)数据来源:钢联数据

二、2023年以来西南市场模具钢基本面回顾

1、需求疲软,模具钢产量同比下降

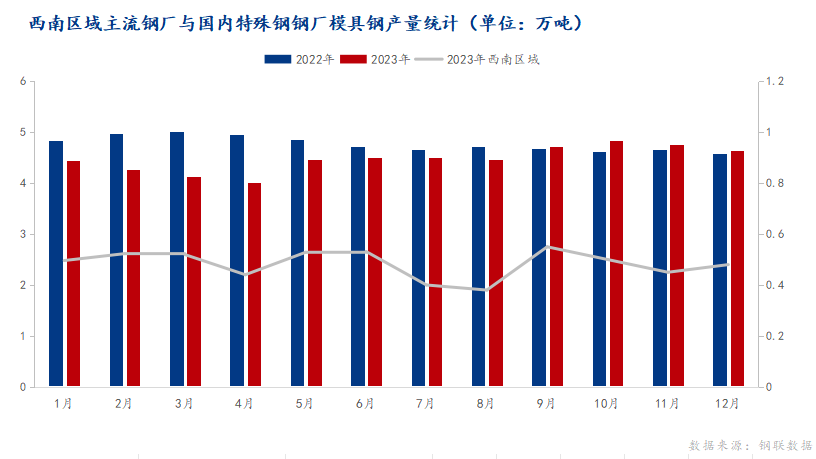

据Mysteel调查,全国优质钢模具钢生产企业共36家,共66条生产线。11月份模具钢总产量4.76万吨,碳素工具钢产量1.1万吨。其中西南地区模具钢总产量0.59万吨,较1月份增加0.20万吨,环比增长0.35%。主要由于实际市场需求释放缓慢,且近期原料焦炭价格持续上涨,钢厂生产利润缩水严重,产量同比有所减少。

图4:西南地区主流钢厂及国内特殊钢厂模具钢产量统计(单位:万吨)数据来源:钢联数据

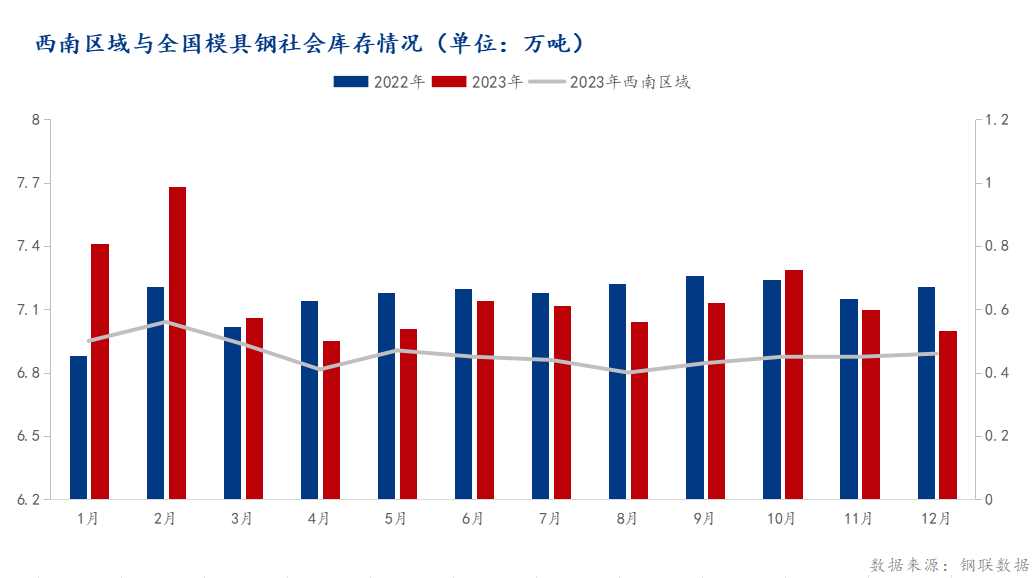

2、模具钢库存下降缓慢,短期供需矛盾难以缓解

据Mysteel工具钢研究组整理的40家样本贸易公司成交量数据显示,12月成交量为3.34万吨,环比增长4.2%。日均成交量为1112吨,环比增加45吨。其中西南地区库存为4500吨,较年初的5000吨同比下降0.1%。可见当前下游及终端需求疲软,库存下降速度有所放缓。冬储期间,商家更倾向于补充稀缺资源,而非囤积过多库存。

图5:西南区域及全国模具钢社会库存(单位:万吨)数据来源:钢联数据

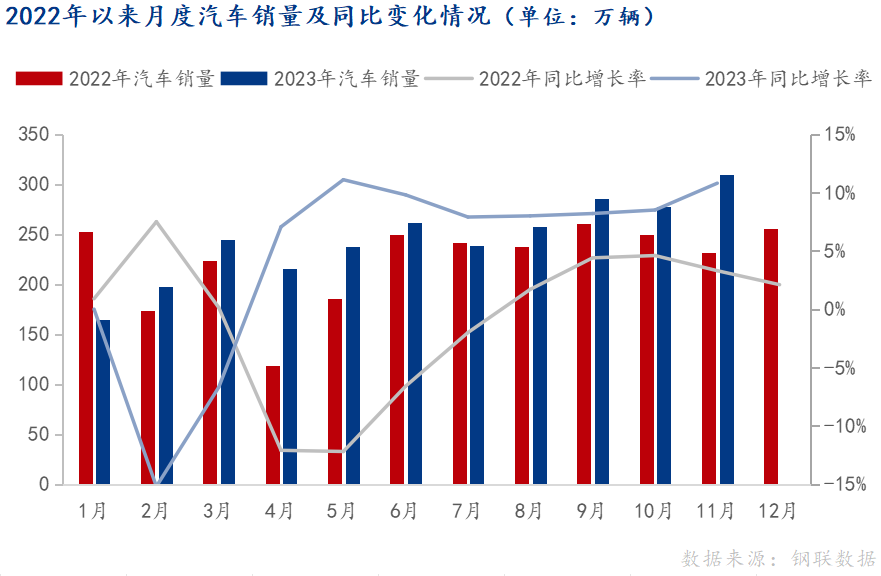

3、下游产销数据保持高增长

目前,新能源汽车产销保持高增长,1-11月,我国新能源汽车产销分别完成842.6万辆和830.4万辆,同比增长34.5%和36.7%,市场份额为30.8%。预计12月乘用车市场零售236.1万辆,同比增长9%,环比增长14%。今年以来累计零售2170.6万辆,同比增长6%。据Mysteel调研,截至目前,汽车行业样本企业原材料库存环比增加4.07%,原材料日耗量环比减少6.10%。目前汽车行业用钢量有所下降,主要原因是库存消化所致。 前期库存较多,订单情况并未增加多少,同时叠加年底消费淡季影响,原料在市场上的可用天数进一步增加。

图6:2022年以来月度汽车销量及同比变化(单位:万辆)数据来源:钢联数据

3. 2024 年市场展望

宏观经济:12月份,综合PMI产出指数为50.3%,比上月回落0.1个百分点,位于临界点之上,表明我国总体生产经营活动保持扩张态势。今年5月份以来,我国制造业PMI指数由48.8%逐步转强至50.2%。虽然受季节性因素影响,预计四季度将出现小幅回落,但制造业生产总体扩张趋势明显,出口产品供给能力持续改善。

成本方面:目前来看,近期合金价格的大幅上涨或还没有足够的支撑,2023年国内外钼价都将“减半”,直至下半年国内钼供给增速才开始放缓,预计2024年上半年仍将维持低增长。

供给方面:据了解,近期市场开始好转,钢厂利润缓慢恢复,生产也恢复到正常水平,部分钢企加速向特钢转型,对模具钢供给提供了一定的支撑,预计2024年整体供给或将呈现小幅增加的趋势。

需求端:2024年模具钢需求或将有所增长。一方面由于近期地方财政利好政策频频发布,部分钢企加速向特钢转型,西南地区模具钢成长空间较为广阔;另一方面西南地区拥有当地最大的汽车生产基地,加上近两年新能源汽车快速发展,销售市场在全球范围内迅速扩大,模具钢市场总体需求或将受到一定支撑。

总体来看,现阶段西南地区模具钢市场正在逐步向供需平衡过渡,预计年初受宏观、原料、成本等因素影响,价格将开始上涨,但考虑到后期需求恢复缓慢,市场价格继续上涨的可能性不大,预计西南地区模具钢市场价格或将呈现先涨后跌的走势。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/mjg/24100.html