回顾2022年国内模具钢市场,价格整体呈现“N”型走势,基本恢复到年初的价格。 受疫情频繁爆发、全球经济和行业影响,全年供需矛盾较为突出,需求呈现“淡旺季”局面。 2022年是“十四五”规划加快实施之年。 当前也是钢铁行业统筹推进转型发展、加快高质量发展的关键时期。 但原材料价格仍然居高不下。 现阶段模具钢生产企业已经长期亏损,经济效益明显下降。 在疫情缓和后的时代,笔者将从原材料端、市场价格表现、市场供应端、库存情况来分析2023年模具钢材市场将如何表现。

一、2022年模具钢市场运行特点

1、2022年模具钢材市场价格整体呈现“N”型走势。 H13(电炉)和Cr12MoV圆钢最高价和最低价差分别为830元/吨和580元/吨。

2、虽然2022年模具钢产能小幅增长,部分短流程钢厂新投产,但由于2022年钢厂利润极度萎缩,生产积极性较差,产能利用率下降,今年总体产量将低于去年水平。

3、2022年模具钢全年需求将处于低位。 受疫情扰动,下游钢材需求大幅下降。 第四季度,在市场价格上涨的带动下,成交量较第三季度有所回升。 虽然商家备货积极性不高,但现阶段下游采购有限,社会库存被动积累。

2、2022年模具钢材价格运行回顾

1、模具钢价格走势

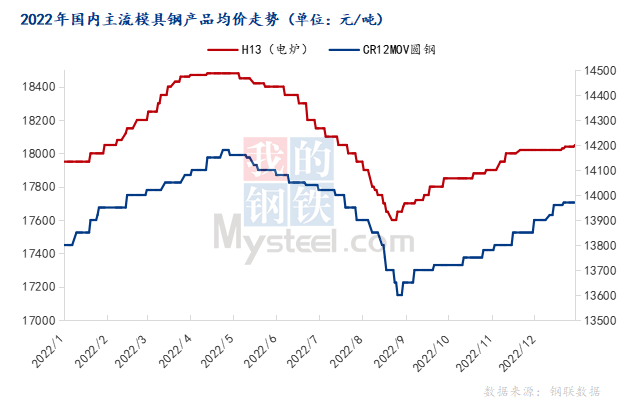

2022年,国内模具钢市场整体呈现“N”型走势。 年初,随着宏观预期改善和钢厂提振,钢价整体上涨。 然而,随着3月份疫情在全国范围内爆发,尤其是模具钢材的主要生产地区华东地区这一消费地区受到的影响较为严重。 由于物流有限,钢材及成品运输困难。 市场需求受到抑制,价格往往先单边上涨,然后下跌。 三季度以来,美国通胀超预期,美联储加大加息力度,全球流动性和经济受到打压。 与此同时,国内需求持续疲软,市场价格持续下跌。 四季度,由于原材料价格大幅上涨,尤其是钼市场,生产企业成本压力加大,市场价格也随之上涨,但涨幅相对缓慢,远小于钢厂调价幅度。 目前H13(电炉)全国均价18050元/吨,Cr12MoV均价13870元/吨,基本回归年初价格。 其中,H13(电炉)最高点出现在4月份,为18480元/吨,最低点出现在8月份,为17650元/吨。 高低价差830元/吨; Cr12MoV圆钢年内高点为14180元/吨。 低点13600元/吨,高低价差580元/吨。

图1:2022年国内主要模具钢品种均价走势图 数据来源:钢联数据

2、模具钢主导品种波动幅度

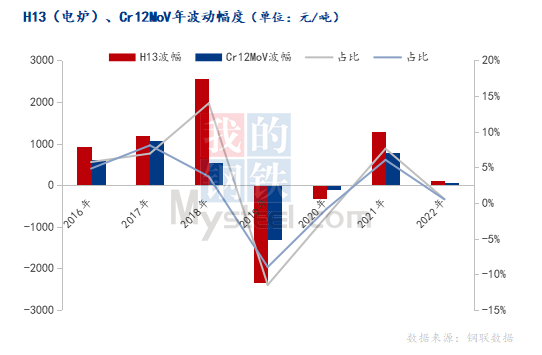

从H13、Cr12MOV年度波动幅度可以看出,2018年,由于钒系大幅上涨,H13市场波动最大,涨幅近2500元/吨; 2019年跌幅较大,H13下跌2340元/吨,Cr12MoV下跌。 1310元/吨。 2022年市场价格基本回归年初的价格。 H13(电炉)累计涨幅100元/吨,涨幅0.56%; Cr12MoV圆钢涨幅为70元/吨,涨幅为0.50%。 从品种来看,H13和Cr12MoV的波动幅度比较一致。 由于H13基价较高,波动性略高。

图2:H13、Cr12MoV年度波动数据来源:钢联数据

3、2022年特种合金价格运行回顾

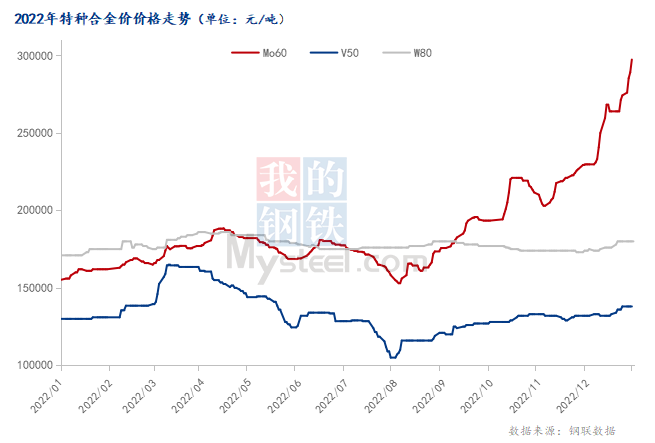

2022年特种合金价格将出现不同程度上涨,考虑到成本和利润现实,钢厂采取了低库存、避峰、批量备货等应对策略。 2022年钼市场整体呈现断崖式上涨趋势。 截至年底,钼铁FeMo60现货现货价格报29.73万元/吨,较年初的15.5万元/吨上涨91.81%。 预计在上游原料成本以及下游产品阶段性释放的有力支撑下,钼铁价格将高位震荡。 上升容易,下降困难。 未来需要关注国内钢厂的采购和释放情况。 钒系列市场价格波动较大。 目前,钒铁报价为13.8万元/吨,较年初的13万元/吨上涨6.15%。 考虑到钢厂逐步去库存、合金成本上涨、市场向好预期、钒企业情绪高涨等因素,预计短期钒合金市场大概率维持高位走强; 钨铁FeW80市场也呈上涨趋势,报18万元/吨,较年初的17.1万元/吨上涨5.26%。 原料端低价不出货,高价尚未放量。 年前谈判气氛低迷; 国内高碳铬铁整体呈现先涨后跌走势。 年末平均价格为8800元/50基吨,年初为8400元/50基吨。 基吨上涨4.76%。 受整体大宗商品经济低迷影响,需求处于较低水平,新增产能增加和复工复产导致铬市场供需严重错配。 2023年经济将复苏,铬市场或将受此带动改善。

图3:2022年特种合金价格走势图 数据来源:钢联数据

4、2022年模具钢供应、库存和消费回顾

一、供给侧利润大幅萎缩,产量先升后降。

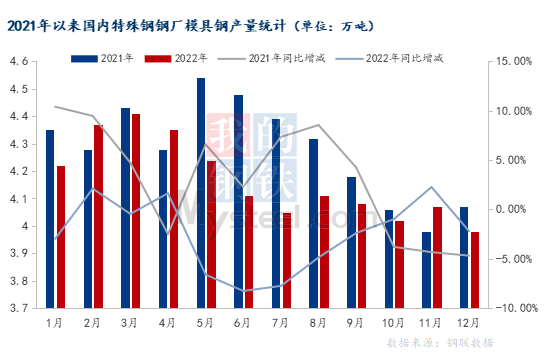

2022年模具钢产量由高转低,钢厂因亏损主动减产,同比大幅下降。 虽然江阴华润、浙江一鼎、河北张轩高新等一些新建电炉厂2022年整体产量会有一定的增长,但由于部分模具钢厂家长期亏损,加上模具钢价格上涨,特殊合金不同程度地减产,大部分钢厂长期处于产量不饱和状态,总体产量较2021年有所下降。截至12月底,据我国31家特殊钢模具钢生产企业统计,网站继续追踪,全年产量50.01万吨,较去年同期减少1.35万吨,同比下降2.63%。

图4:2021年至今国内特钢厂模具钢产量统计(万吨) 数据来源:钢联数据

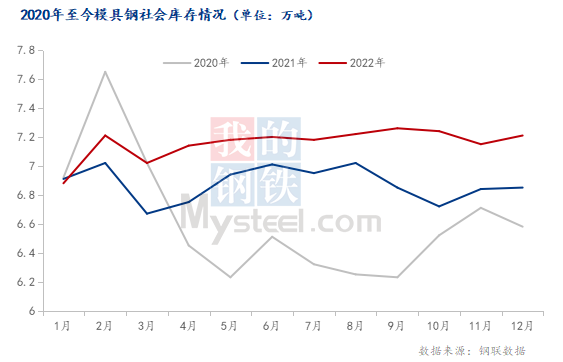

2、社会库存持续高位,去库存放缓

据本网持续跟踪的30家模具钢流通企业调查样本显示,2022年以来,累计库存水平明显高于2021年,总库存同比增长4.07%。 截至12月,市场商家库存为7.21万吨,较2022年11月增加0.6万吨,2021年同比增长5.26%。在需求低迷、市场心态谨慎等多重因素影响下今年冬季市场囤货意愿依然不佳。 除了固定约定金额的被动冬储外,代理商没有过多的投机操作,中小贸易商也更倾向于以收货为主。 虽然商家冬季库存较往年明显减少,但现阶段下游采购有限。 受资金问题影响,部分下游需求持续下滑,库存被动积累。

图5:2020年至今模具钢材社会库存情况 数据来源:钢铁事业部

3、2022年模具钢需求疲软

2022年全国模具钢月交易量为2.73万吨,较2021年同比下降5.10%。2022年工模具消费将处于低位。今年汽车产量下降,家电行业外需减弱以及部分制造业疲软,导致模具钢材需求相对疲软。 而今年下游需求几乎失去了季节性波动,呈现旺季低迷的状态。

5、2023年模具钢市场运行展望

1、2023年供给增量可能并不明显

近三年来,模具钢产能略有增加,模具钢行业发展迅速。 但目前钢厂利润极度萎缩,产能利用率下降,2022年产量出现负增长。 2023年,在经济企稳的大基调下,制造业韧性将有所恢复。 但目前成本较高,钢厂可能会根据品种利润调整产量。 预计2023年产量增速将放缓。

2、2023年需求预计改善

2023年,产业结构持续优化,改革创新稳步推进,高新技术、装备制造等领域创新发展。 2023年汽车行业发展良好。据中汽协预测,2023年汽车总销量预计将达到2760万辆,同比增长3%。 2023年汽车产销量可能会有一定增长,但新能源汽车对模具钢的需求有限; 家电行业前期也需要大量的塑料模具和冷冲压模具。 中国家电市场已从大规模普及的增量市场转变为以更新需求为主导的存量市场。 前期被抑制的内需潜力正在加速释放,可能会在一定程度上提振模具钢材的需求。

2023年充满挑战,但也孕育着许多机遇。 2023年模具钢市场供给压力依然存在,但需求预计将出现一定程度的改善。 鉴于特种合金原材料价格处于高位,在成本端支撑以及钢厂助力下,预计2023年模具钢市场价格或将呈区间上涨,但增长空间不大相对有限。 全年将呈现先高后低的走势,仍需继续关注政策、原材料价格和库存消化情况。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/mjg/284.html