阿里巴巴第三季度营收增长5%。阿里巴巴的电商业务中,增长最快的是1688和跨境电商。此外,阿里云营收增速连续五个季度增长,云业务利润率创历史新高。

文字| 《财经》记者杨丽云研究员吴俊宇

编辑|刘益勤

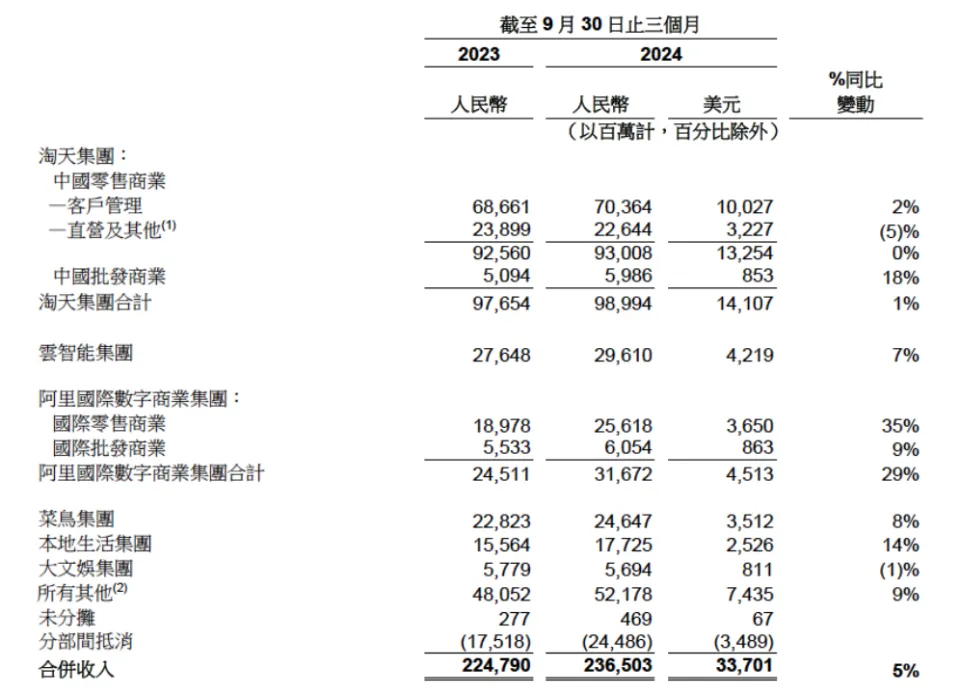

11月15日晚,阿里巴巴集团公布2025财年第二季度(即2024自然年第三季度)业绩报告。报告期内,实现收入2365.03亿元,同比增长5%。

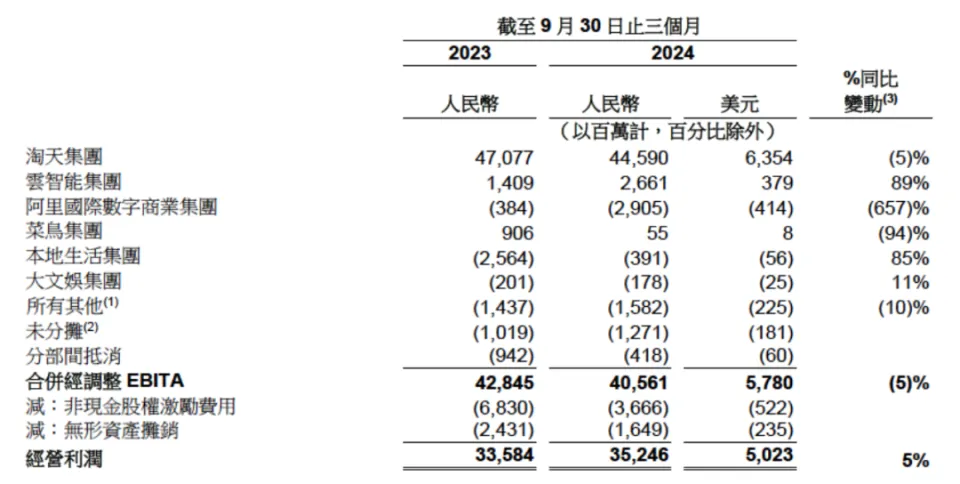

集团净利润435.47亿元,同比增长63%,主要是由于持有的股权投资市值变动、投资减值减少、营业利润增加所致。营业利润352.46亿元,同比增长5%。

但从调整后EBITA(息税及摊销前利润)来看,同比下降5%至405.61亿元,呈现增收不增利的局面。阿里巴巴将这种情况归因于对电子商务业务的投资增加,但收入增长和运营效率的提高部分抵消了这一投资。

目前,阿里巴巴旗下拥有六大事业群,分别是淘天集团、云智能集团、阿里巴巴国际数字事业群、菜鸟集团、本地生活集团和大娱乐集团。其中,桃田集团贡献了整体营收的40%以上;其对利润的贡献超过了六大集团的总和。目前,阿里巴巴旗下只有淘天集团、云智能集团、菜鸟集团实现盈利,其余板块均出现亏损,相加稀释了盈利表现。不过,桃田集团自身的调整后EBITA第三季度也出现负增长。

报告期内,增长最快的公司是阿里巴巴国际数字业务集团,收入同比增长29%。与此同时,其亏损也最为严重,亏损同比扩大了657%。

财报发布后,阿里巴巴美股下跌2.2%,收于每股88.6美元。截至当地时间11月15日,阿里巴巴美股总市值为2119.7亿美元。今年以来,阿里巴巴市值增长约18%。

截至2024年9月30日,阿里巴巴集团员工总数为197,991人,第三季度净流失员工171人。本季度授予员工的股权激励数量也有所减少,股权激励费用从去年同期的68.3亿元下降至41.46亿元。

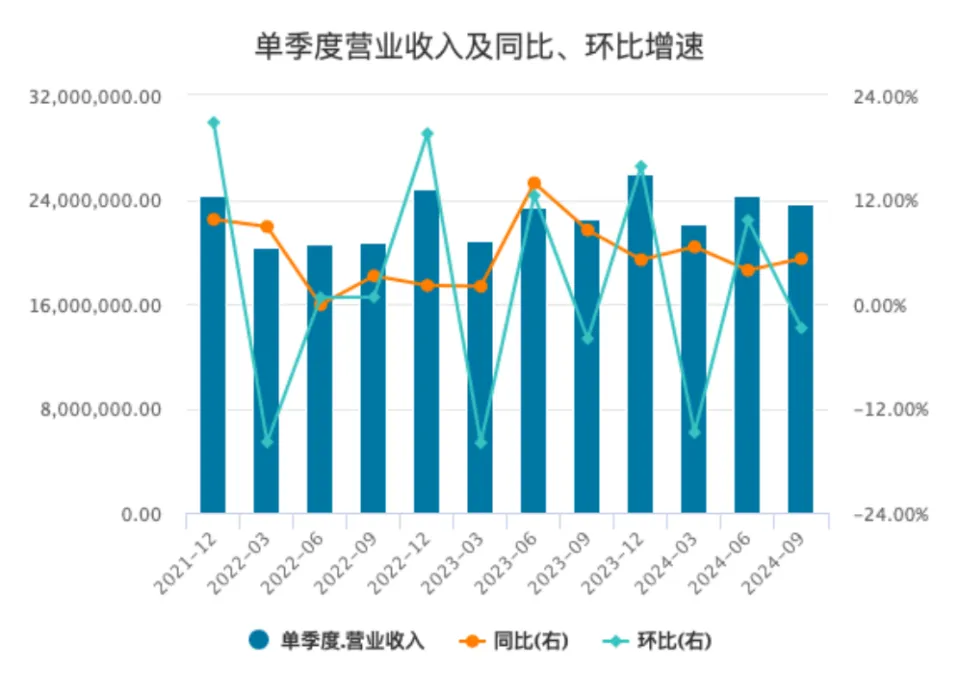

阿里巴巴集团近三年单季度营收。来源:Wind

桃田营收恢复增长,利润继续下滑

2024年第三季度,桃田集团营收恢复正增长,达到989.94亿元,同比增长1%;本季度,它为阿里巴巴集团整体收入贡献了约42%。三个月前,阿里巴巴集团发布的上一季报显示,2024年第二季度,淘天集团营收1133.73亿元,同比下降1%。当时,阿里巴巴六大事业群中,淘天是唯一营收负增长的集团。

淘天集团旗下包括淘宝、天猫、闲鱼、天猫超市、天猫国际、1688六大板块。

不过,桃天集团第三季度调整后EBITA同比下降5%至445.9亿元;上一季度也下降了1%。对于EBITA的下降,桃天集团将其归因于对用户体验的投资增加,但部分被客户管理服务收入的增加所抵消。

在11月15日晚的财报电话会议上,淘天管理层表示,在提高盈利能力的同时,目前的策略是加大对用户体验和商户端的投入,包括扩大供给优势、提高价格等。为用户提供更好的物流、售后等方面的体验。

因此,淘天在电商的AI算力上投入了大量资金。这是淘天对于提升平台用户体验和商户供给的长期投入。三季报显示,人工智能驱动的全平台营销工具“全站推广”的商户渗透率稳步提升。涛天认为,通过“全站促销”,商家的营销效率得到了提升。随着效率的提升,商家有望加大在淘天的营销投入。

“我们会继续注重投资效率,同时通过增加我们的CMR(客户管理收入,包括广告费、销售佣金等)进行更大的投资。在这个过程中,EBITA会有一些波动,总体来说,我们仍处于投资期。”桃田管理层表示。

桃田的投资还包括新用户的增长和保留。今年9月初,淘天全面整合微信支付,目的之一就是带动用户增长。淘天管理层表示,接入微信支付后新用户的增长和留存将是未来的主要投资方向。

为了留住这些新用户,淘天的策略是提供有针对性的产品。 “这些新用户的消费偏好和我们现有的用户有很大不同,我们可能会提供更多的白标产品来满足新用户的消费需求。”桃田管理层说道。

这与桃田目前最看重的付费会员88VIP有很大不同。桃田在财报会上表示,88VIP人群更喜欢品牌产品,这是目前平台上购买力最高的消费群体。 “我们的高端消费者是忠实客户,可以提高购买频率并带动GMV(商品销售总额)增长。” 2024年第三季度,淘天88VIP用户数同比增长两位数,达到4600万。

从业务板块来看,第三季度,淘天的主要收入来源是中国零售业务,达到930.08亿元,同比小幅增长0.5%。

在中国零售商业业务中,主要贡献来自客户管理收入(CMR)。这部分收入第三季度同比增长2%,高于第二季度1%的增速。淘天管理层表示,这主要是由于线上GMV的增长,而佣金率保持稳定。

中国零售业务的直销和其他收入持续萎缩,第三季度收入同比下降5%至226.44亿元,桃田将其归因于电器销售的下降。

唯一增长显着的就是中国的批发商业业务,也就是1688平台。报告期内,实现收入59.86亿元,同比增长18%,主要来自会员增值服务收入贡献。

第三季度是淘天重点改善商户关系的季度。继拼多多低价策略不到一年后,淘天因商家强烈抵制而重新思考策略和定位,开始放松“只退款”政策,取消天猫商家年服务费,并针对特定中小商家提供服务。规模商户设有退费软件服务费。

这一调整也持续到了第四季度。 2024年10月天猫“双11”启动时,阿里巴巴集团副总裁、淘宝平台事业部总裁陈伟业表示,必须通过放松退款、升级货运保险、重塑价格竞争来优化营商环境。要着力解决退款政策、退货运费高、价格低“三大问题”。 “并不是我们不提供低价,而是我们不提供低价,”他说。

桃田在放弃部分收入的同时,也开辟了新的收入渠道。今年9月起,淘天将对平台上的交易按照GMV收取软件服务费。淘天网公布的数据显示,第三季度线上GMV增长的驱动力来自于订单量同比两位数增长。具体来说,主要是由购买频率的增加而非购买金额的增加驱动。

淘天管理层在财报会上表示:“从市场层面来看,我们的佣金率还有一定的提升空间。但同时,我们会关注商户业务和运营的健康状况,会考虑这两者同时点,做一个平衡,然后进一步提高佣金率。”

除核心淘天集团外,阿里巴巴旗下另一大电商集团阿里国际数字商务集团(AIDC)营收同比增长29%至316.72亿元,成为营收最高的集团。增长率。集团拥有速卖通、Trendyol、Lazada、阿里巴巴国际站等一系列跨境电商平台。

阿里巴巴国际数字业务集团本季度的高增长主要得益于跨境业务的增长,尤其是AliExpress Choice业务的增长。 Choice 业务是全球速卖通上一家完全托管和精选的商店。

然而,该集团正处于“卖多亏多”的阶段。第三季度,阿里巴巴国际数字业务集团调整后EBITA同比下降657%,亏损29.05亿元。

阿里巴巴集团公布2024年第三季度各板块营收。资料来源:财报

阿里巴巴集团2024年三季报各部分调整后EBITA。资料来源:财报

云业务增长回升,新竞争对手出现

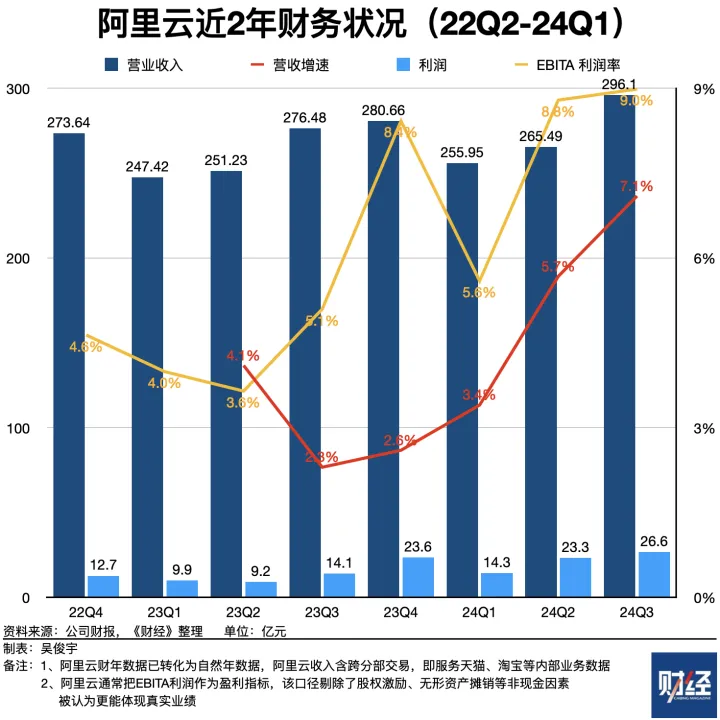

阿里云一直被阿里巴巴集团视为继淘宝、天猫业务之后的第二条增长曲线。 2024年第三季度,阿里云占阿里巴巴集团营收的12.5%。

报告期内,阿里云营收296.1亿元,同比增长7.1%; EBITA利润26.6亿元,EBITA利润率为9.0%。阿里云营收增速连续五个季度回升,EBITA利润率创历史新高。

从2020年第三季度开始,阿里云营收增速连续八个季度下滑,增速从两位数变为个位数。今年5月,阿里巴巴集团CEO(CEO)、阿里云CEO吴永明在2024财年报告后的投资者电话会议上透露,预计2025财年下半年(即2024年10月-3月) 2025)。 ,阿里云营收将恢复两位数增长。

2023年底,阿里云明确了公有云战略。阿里云公有云事业部总裁刘伟光今年5月向《财经》表示,大型机型、传统企业上云、中国企业出海将是阿里云公有云业务的三大主要增长方向。

《财经》了解到,目前公有云业务(包括计算、存储、网络、数据库、网络等五大公有云产品)占阿里云营收的比重超过50%,并且还在持续增加。阿里云混合云业务近三年的主要考核目标是减少损失。

在财报后的电话会议上,阿里巴巴管理层解释了阿里云收入增长恢复的原因——阿里云公有云业务保持两位数增长,AI相关产品收入连续五个季度保持三位数增长。公有云占比进一步提升。

目前,阿里云公有云业务增长的主要驱动因素是大模型训练。这进一步带动了计算、存储、数据库等公有云产品的交叉销售。阿里巴巴管理层的判断是,阿里云下一轮的增长将是大模型的推理计算能力。

阿里云持续降低AI算力推理价格。今年9月,阿里云进行了5月份以来的第二轮降价。统一千文-Max投入价格降低了50%,产出价格降低了50%。统一钱文-Plus的投入价格降低了85%,产出价格降低了90%。统一千文涡轮的投入价格降低了85%,产出价格降低了90%。

阿里巴巴管理层还进一步解释了阿里云利润率上升的原因——阿里云已将产品结构转向利润率更高的AI相关公有云产品,公司运营效率有所提升。

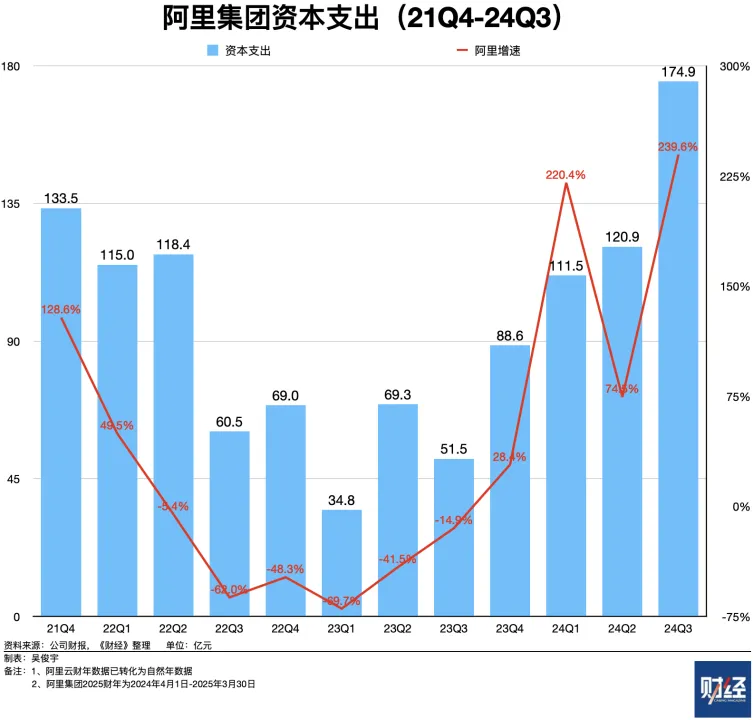

开展大规模模型业务需要算力投入。大型模型是“吞金兽”。在硬件层面,需要巨额资本支出购买芯片、服务器、租赁土地建设数据中心。在软件层面,需要持续消耗算力进行模型训练和迭代。大型车型的竞争正在加剧。 2023年之前,拥有10000颗AI芯片的数据中心将是基本大型模型的入场券。 2024年之后,基础大模型将向基于10万颗AI芯片的方向演进。

在此背景下,阿里巴巴的资本支出攀升至历史高位——其中大部分用于投资阿里云算力。 2024年第三季度,阿里巴巴集团资本支出达174.9亿元人民币,同比增长239.4%。据《财经》统计,这一增速为近五年来最高。

阿里云的AI基础设施投资还会持续多久? 9月19日,吴永明在云栖大会上对此表达了重要判断——过去一年,阿里云投入了大量新的AI算力,但仍无法满足客户需求。因为以CPU(中央处理器)为主的计算系统正在加速向以GPU(图形处理单元)为主的AI计算系统转变。在新增算力市场中,超过50%的新增需求是由AI产生的,并且这一趋势还在扩大。各行各业都需要性能更强、规模更大、更适应人工智能需求的基础设施。

随着阿里云加大算力投入,AI时代新的对手也逐渐出现。目前,字节跳动的火山引擎是阿里云的重要竞争对手——字节跳动拥有规模上不逊于阿里巴巴的AI计算基础设施。火山引擎正在与阿里云通过低价竞争争夺客户。对于阿里云来说,如何在激烈的市场竞争中保持竞争力和利润率正在成为新的课题。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/271650.html