主要为中产阶级办理4亿元业务的友邦人寿,不断拓展在内地的业务版图。

11月26日,友邦人寿正式宣布获得监管部门批准设立浙江分公司。 2024年起,友邦人寿安徽、山东、重庆三个省分公司陆续获得监管部门批准开始筹建。

友邦人寿前董事长李源祥在近日的新闻发布会上表示,“我们的业务将进入中国大陆13个省市,覆盖数百万中产家庭。中国大陆是全球最大的人寿及健康保险公司之一”最具吸引力的市场”。

国内数据研究平台QuestMobile发布的中产研究报告显示,新中产用户在银行、证券投资、保险等多个细分领域依然保持高度活跃。 2024年7月,中国新中产保险服务类APP月活跃用户数达到1906万。保险类APP月活跃用户数排名前三的是平安金管家、中国人寿、人保财险,但友邦人寿并未跻身其中。

虽然友邦人寿看好内地中产客户的人寿保险市场前景,但真正吃到这块蛋糕并不容易。事实上,在内地做保险业务正变得越来越难。

01 盈利能力被国内领先保险公司击败

中国人寿研究发布的2024年上半年人身保险行业发展趋势分析显示,上半年我国人身保险公司实现原保费收入26291亿元,同比增长301.5%。与2023年同期相比,增加1亿元人民币。

中国人寿研判指出,相关保费增长主要是续保拉动,叠加“保银统一”的政策背景,淡化了“开门红”。 2024年人身保险公司原保费增速将明显放缓,上半年同比增速为5.1%,较2023年同期下降8.7个百分点。

中国保险行业协会公布的相关数据则更加惨淡。按照原指引,2024年上半年国内人身保险公司累计亏损达1158.6亿元。 89家人身险公司中,出现损失的公司有58家,占比65.17%。

尽管市场增长放缓,但仍在增长。在“28/20法则”下,中小型人身保险公司(主要是寿险和健康保险公司)亏损越来越多,而盈利领先的保险公司却赚得越来越多。 2024年上半年,就连国内养老保险巨头泰康集团旗下非上市养老保险公司泰康养老也出现了16.94亿元的亏损。至于龙头公司平安人寿,净利润达到502.69亿元,同比净利润增速达到6.8%,令整个行业羡慕不已。

根据各寿险公司发布的2024年第二季度偿付能力报告,友邦人寿2024年上半年净利润33.66亿元,在国内76家寿险公司中排名第8。不过,与前7名相比,友邦人寿的盈利能力显然还有相当大的提升空间。其净利润仅为泰康人寿、中邮人寿的一半。与排名第一的平安人寿相比,甚至不及另一家公司的净利润。 /10.

友邦人寿多年来的多项业绩指标也证实了这一点。

业绩指标显示,友邦人寿正陷入增收不增利润的困境。 2021年至2023年,友邦人寿保费收入分别为433.94亿元、486.40亿元、581.72亿元,整体增长势头强劲。从规模保费同比增速来看,2022年前三季度至2024年前三季度同期,友邦人寿规模保费同比增速为13.52%,分别为21.96%和22.53%,两年内几乎翻了一番。

从净利润指标来看,友邦人寿2016年净利润仅为5.18亿元,上升至2021年峰值83.39亿元,随后下滑,分别降至2022年和2023年58.37亿元和42.67亿元。元。

友邦人寿指出,净利润下降主要是由于理赔费用增加以及提取保险责任准备金所致。数据显示,2022年和2023年,友邦人寿赔偿费用分别为87.24亿元和104.7亿元,提取的责任存款分别为259.82亿元和383.4亿元,均出现大幅增长。

02 新保单利润率大幅下滑

2024年以来,友邦保险集团频频在香港市场发行天价保单。 8月底,一对拥有多家上市公司的创业二代夫妇向友邦香港购买了逾5亿港元的巨额储蓄保险,创下了香港市场的保险新纪录。在内地,友邦保险品牌一直定位于中富阶层,被誉为保险界的“爱马仕”。

为了让中产阶级多付钱,2010年,友邦人寿针对中产阶级的保障需求,推出了“全程关怀五合一”系列产品,涵盖重疾、身故、总重等五项责任。残疾、绝症和老年人的长期护理。持续升级防护内容; 2014年,友邦人寿推出针对高端客户群体的“传世”系列终身寿险产品。这些产品比同类产品的赔偿限额更高、覆盖范围更广,而且还包括很多高端医疗服务,这些对于普通工薪阶层来说绝对是负担不起的。

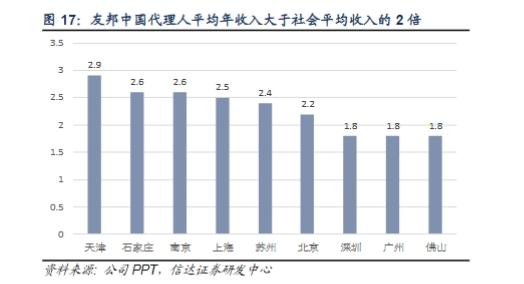

作为高端产品的销售商,友邦人寿代理人的薪资收入也远高于同行。为吸引高素质人才,提高人才保留率,友邦中国包括友邦人寿设立了为期18个月的补贴,最高可获得30.7万元。据了解,这笔津贴是行业代理人才的近10倍。

重赏之下,必有能人。根据百万圆桌官网公布的数据,2024年全球百强保险机构中,友邦人寿仍稳居百万圆桌人数第一,百万圆桌注册人数达4,656人,占2024年所有百万圆桌人数的23.92%。大陆。这也是友邦人寿自2022年以来第三次位居MDRT全球销量第一。

一位保险行业资深从业者告诉元传媒,和“老七家”一样,友邦人寿的产品最大特点就是“贵”,销售主要靠品牌和关系来维持。

产品实力薄弱的结果是高退保率。天眼查数据显示,2021年第三季度、2022年第三季度、2023年第三季度、2024年第三季度,友邦人寿综合退保率分别为0.47%、0.71%、0.53%、0.78%,虽然没有超过1%,但是我们可以看到这两年有明显的增长趋势。

根据友邦人寿2024年第三季度偿付能力报告,第三季度综合退保率最高的友邦人寿产品前三名分别是AIA Plus金年II年金保险(分红型)、友邦传承终身寿险、友邦保险如意 报告期内,星月展珍藏版重大疾病保险退保率在16%至35%之间。

高价格、高代理费、高促销,友邦人寿的盈利能力急剧下降。

从寿险公司的核心利润指标——新业务价值利润率(保险公司每年新增保费所能创造的利润率,相当于其他行业用来衡量盈利能力的毛利润指标)来看,从2021年开始至2024年季末,友邦人寿新业务价值利润率分别为59.3%、69.5%、51.3%(友邦中国)、53.3% 分别。与往年相比,友邦人寿的新业务价值利润率大幅下降。

利润率下降,友邦人寿开始拓展业务,大规模扩张。

友邦保险成立时,主要以分支机构的形式在中国设立机构。由于缺乏“独立法人资格”,友邦保险17年来没有在中国扩大分支机构,业务区域主要集中在上海、北京、江苏、广东和深圳。 2020年6月,获批“分改细分”后,友邦人寿开启扩张之路。截至目前,友邦人寿拥有9家分公司,上述4家分公司已获批设立。

值得注意的是,友邦人寿正在拓展内地业务,重点关注“矿产丰富地区”。前瞻产业研究院发布的相关数据显示,2023年中国人寿原保险保费收入排名前十的地区为广东、江苏、北京、山东、浙江、上海、四川、河南、湖北、河南。随着浙江、山东分公司的获批设立,友邦人寿在内地的业务版图已填满上述前10名省份。

随着富矿区逐渐被侵蚀,新业务价值的利润率大幅下降,友邦人寿的国内业务可能会越来越难做。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/272702.html