家族办公室(以下简称“家族办公室”)一直肩负着保护和管理代际财富的重任,但现在正在经历转型,并逐渐成为越来越多投资交易的重要参与者,涵盖广泛的资产类别。在适应这种角色和职能变化的过程中,家族办公室在投资策略和流程上日趋专业化,并逐渐演变为成熟的家族投资基金。

近期,海外研究机构基于对全球11000家家族办公室信息的长期跟踪,对家族办公室在各类交易中的行为进行了详细研究,分析了家族办公室在全球经济中日益增长的重要性和影响力。和投资环境。据悉,在所有样本中,30%的家族办公室管理资产至少为10亿美元。

1 家族办公室概述

随着家庭办公室的不断发展,“家庭办公室”一词的含义也在发生变化。过去,学术界通常将家族办公室分为四类:单一家族办公室(SFO)、联合家族办公室(MFO)、嵌入式家族办公室(EFO)和虚拟家族办公室(VFO)。

本文的年度家族办公室分析报告包括随着时间的推移出现的许多其他类型的家族办公室,包括核心/家族投资办公室、核心/家族投资基金、家族投资控股公司和家族企业风险投资部门。 。这些类型的共同特点是家族财富是投资资本的最终来源,这也是其被纳入家族办公室定义的原因。

除了认为 JBO 是单一、同质组织的常见误解之外,另一个常见的误解是 JBO 主要是通过公司销售等“现金事件”创建的。事实上,这只适用于 20% 的家庭办公室。对于80%的家族办公室来说,他们的财富来源仍然是活跃的家族企业。

此外,从所有权角度来看,绝大多数家族办公室所有者本身就具有创业背景,只有5%的家族办公室由继承人所有。此外,越来越多的家族办公室由科技先驱或对冲基金经理(所谓的“华尔街亿万富翁”)拥有,这一背景影响着他们的投资方向和方式。

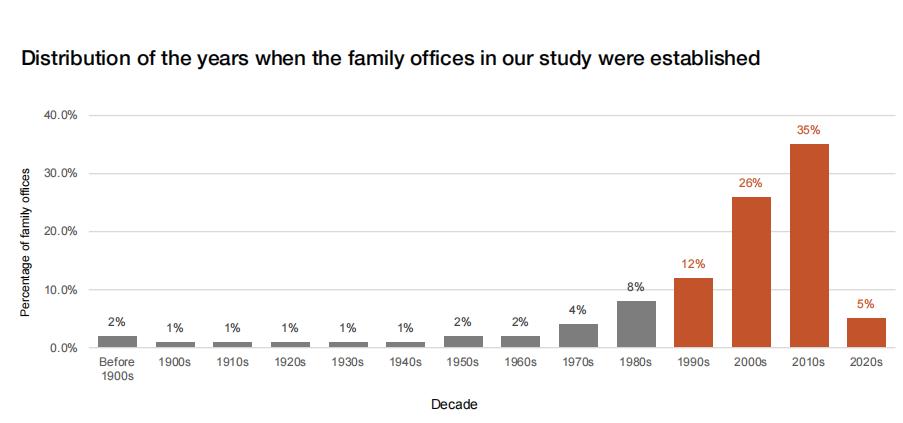

纵观本报告分析的11000多家家族办公室,发现其中75%以上成立于1993年以后的三十年间,约50%成立于2006年左右。因此,大多数家族办公室还比较年轻。机构。

2 十大亮点

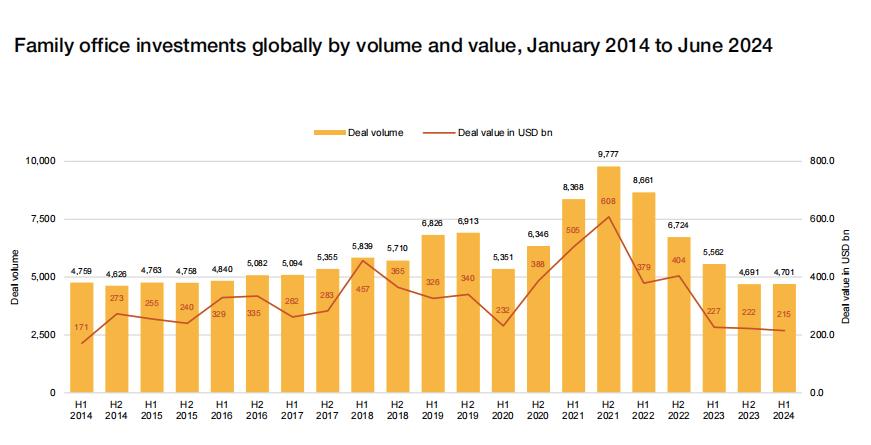

1.自2022年上半年开始的两年下降趋势似乎已经触底,其交易量和交易金额现已趋于稳定。从2023年下半年到2024年上半年,投资数量几乎没有变化,仅增长了0.2%。

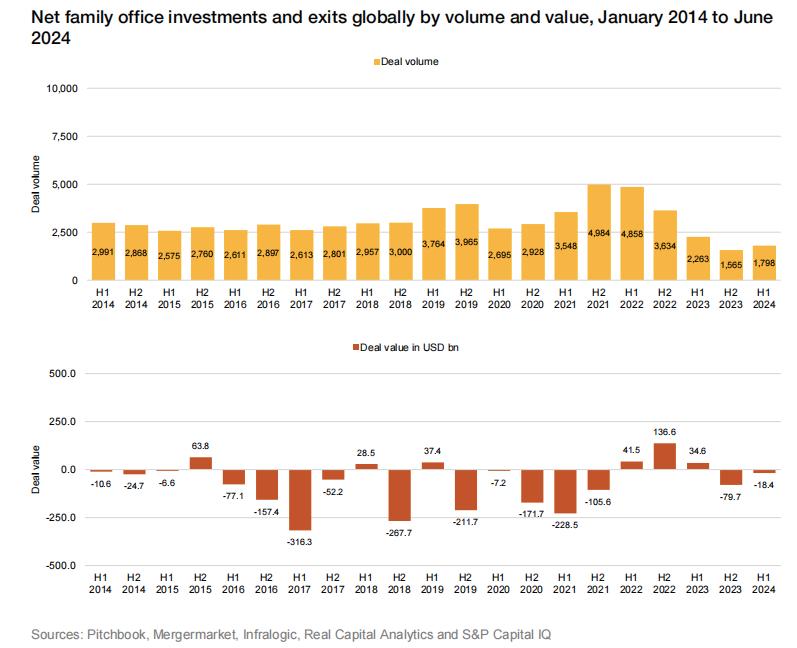

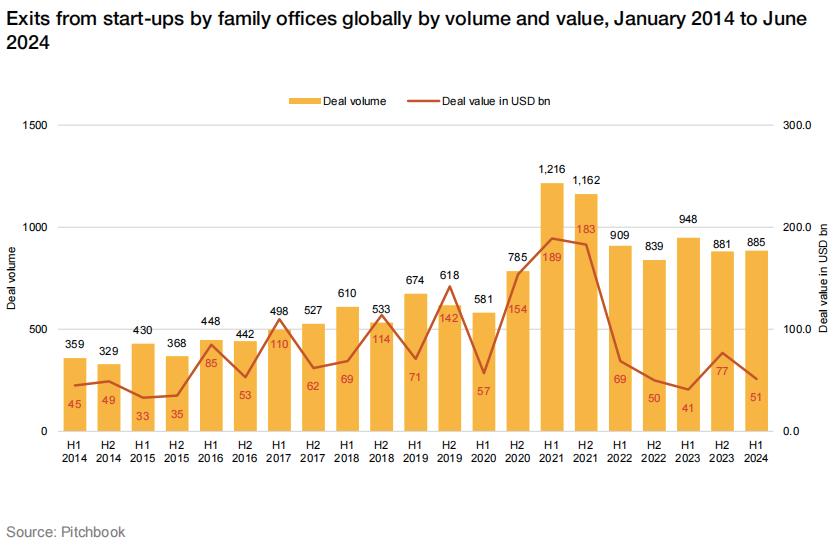

2. 过去十年,以家庭为基础的退出交易已超过投资交易。然而,这些退出的总交易价值通常明显高于新投资的支出,表明回报强劲。

3、与私募股权投资者相比,无论交易量还是金额,PE公司的投资流入始终高于流出。这反映出PE公司不断面临投资压力,而家族办公室则有更大的回旋余地来停放资金并等待最佳机会。

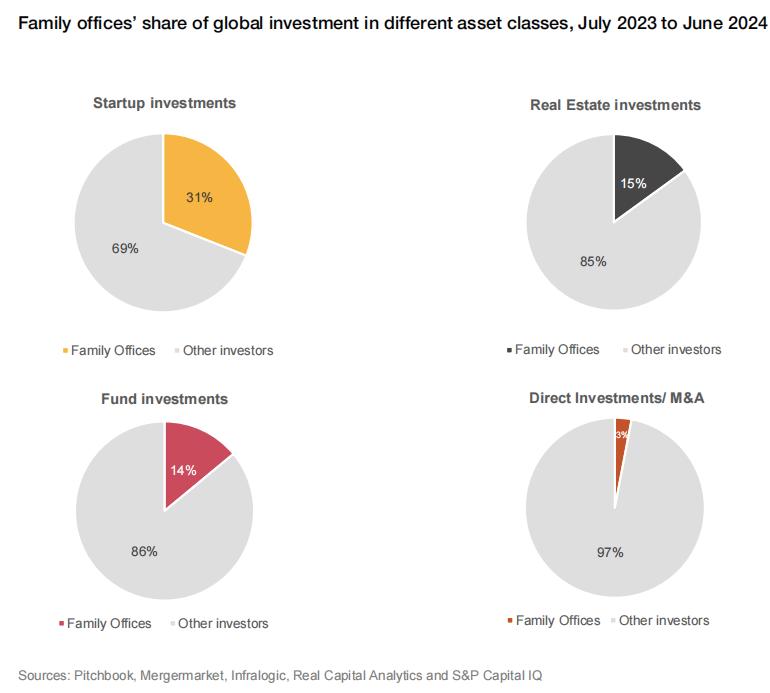

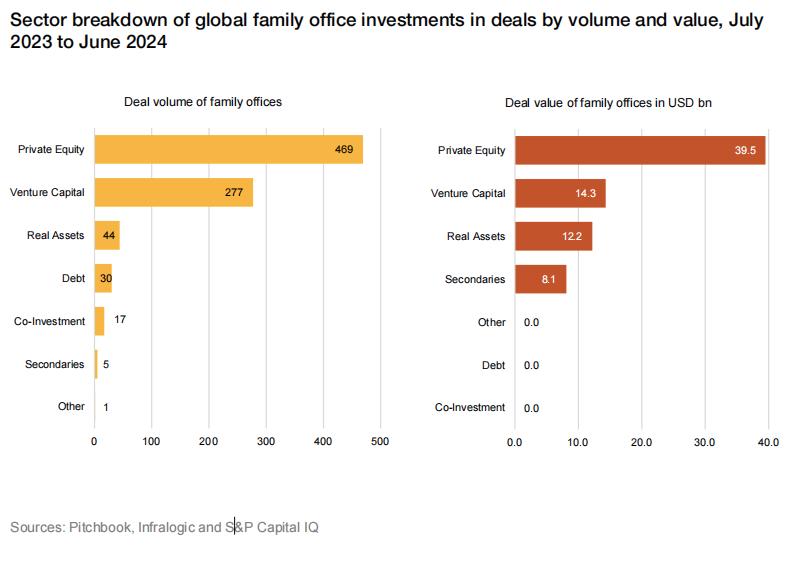

4.家族办公室是全球投资领域的重要参与者,占创业投资的31%、房地产投资的15%、基金投资的14%。

5、2014年以来,家族办公室的投资重点普遍从房地产和基金转向直接投资(即初创企业和并购)。然而,过去两年,房地产交易占整体家居投资的比重有所回升,达到2019年以来的最高水平。与此同时,家族办公室基金投资自2020年底以来大幅下滑, 9个百分点。

6. 家族办公室普遍偏爱2500万美元以下的小型交易,但对中型和大型交易的兴趣正在逐渐增长——这两类交易数量将在2023年下半年到2024年上半年之间增加1个百分点。

7. 家族办公室还青睐“俱乐部交易”,即与其他投资者一起投资。目前此类交易占其总投资额的60%。

8、从区域重点来看,美国仍然是家庭办公投资最重要的目标市场,占交易份额的47%。欧洲最近出现了倒退,其交易份额在 2023 年底至 2024 年初期间下降了 3 个百分点,但仍以 32% 的全球交易份额排名第二。

9. 过去十年,家族经营的影响力投资稳步增长。 2022年上半年,影响力投资占总投资的比例首次超过50%。

10. 教育和可再生能源是家族办公室影响力投资的主要关注领域,截至2024年6月,分别占影响力投资总额的29%和24%。相比之下,保障性住房投资占比较低,仅占影响力投资总额的4%。

3 四个主要结论

今年的研究证实,家族办公室正在不断改进其结构、流程、技能和投资行为。与前几年一样,这种演变以及家族办公室作为投资者和家族财富管理者的日益成熟,在整个资产类别的宏观层面以及针对每个资产类别的特定策略中都很明显。

在这种变化的背景下,今年最明显的结论如下:

1、家族办公室越来越专业。

最明显的表现是,越来越多的家族办公室在投资领域取得成功后,逐渐踏上了进化之旅,从单一家族办公室发展到家族投资基金。此外,与私募股权公司还有一个有趣的对比——私募股权公司的“投资-退出平衡值”明显高于家族办公室,这反映出家族办公室对退出收益进行再投资的压力较小,可以花更多的钱花更多时间评估未来的投资机会。

2、家族办公室投资重点从房地产和基金转向企业直接投资(初创企业和并购)的趋势仍在持续

尽管目前初创企业投资数量并未进一步增长,且2024年初的并购交易数量低于去年同期。过去两年,房地产交易占整个家庭办公交易的比例大幅上升,但事实上,初创投资目前仍然是家庭办公室最感兴趣的资产类别,其次是房地产和基金。

3. 可持续投资在家庭交易过程中发挥着越来越重要的作用,特别是在教育、可再生能源和小额信贷等领域。

全球家族办公室明显正在从“传统投资”转向“影响力投资”。由于气候变化对资产价值、供应链以及商品和服务的成本产生重大影响,同时环境法规不断发展,可持续发展考虑因素对投资决策的影响在未来只会进一步增加。

4、“下一代效应”已经显现并仍在增强。

新一代家族企业继承人对在家工作越来越感兴趣——通常比参与传统家族企业更感兴趣。新兴一代家族对新技术的认知和理解水平更高,这在一定程度上解释了家族对初创企业投资的增加。

他们还倾向于与其他人一起投资——也许是通过大学里的联系人进行投资,这解释了“共同投资”交易的增加。同时,他们不愿意承担太大的风险,这也解释了小额交易比例较高的原因。此外,这一代人表现出了对可持续未来的坚定承诺,这也推动了他们对影响力投资日益增长的兴趣。

与全球投资市场及其资产类别一样,家族办公室也在不断变化和发展。与传统形象形成鲜明对比的是,他们越来越表现出敏捷、创新和远见,成为家庭财富的投资者和守护者,积极寻求新机会和新策略,投资于越来越广泛的市场和资产。品类发挥着越来越重要的作用。更重要的是,家族办公室的演进和专业化还有很大的发展空间。在这个瞬息万变的世界里,嘉班是一群坚定着眼于未来的投资者。

4 两大话题深入讨论

1. 启动投资

1. 全球家族办公室对初创企业的投资在近期下降后已趋于稳定

在2021年下半年创下历史新高后,加班对初创企业的投资数量和金额均大幅下降,交易金额暴跌超过71%。然而,交易量和价值下降的速度已显着放缓,交易量几乎与过去两年半保持相同水平。这表明近年来的下降可能已接近底部。

2. 初创企业退出交易在 2021 年达到顶峰后回落

2021年上半年,家族办公室投资初创企业的退出交易价值创下历史新高,但在接下来的两年里暴跌78%,随后略有回升,但在2024年上半年再次下降。相比之下,自 2022 年初以来,本土初创企业退出数量基本保持稳定,尽管 2024 年初退出总价值有所回落,但交易量仍然保持坚挺。

3、家族办公室投资初创公司的“面值”再度提升

虽然近两个半年期间嘉富的初创企业投资数量略有下降,但初创企业的平均投资金额却大幅增长。 2024 年上半年初创企业投资的平均“面值”比 2022 年底和 2023 年初高出 23%。

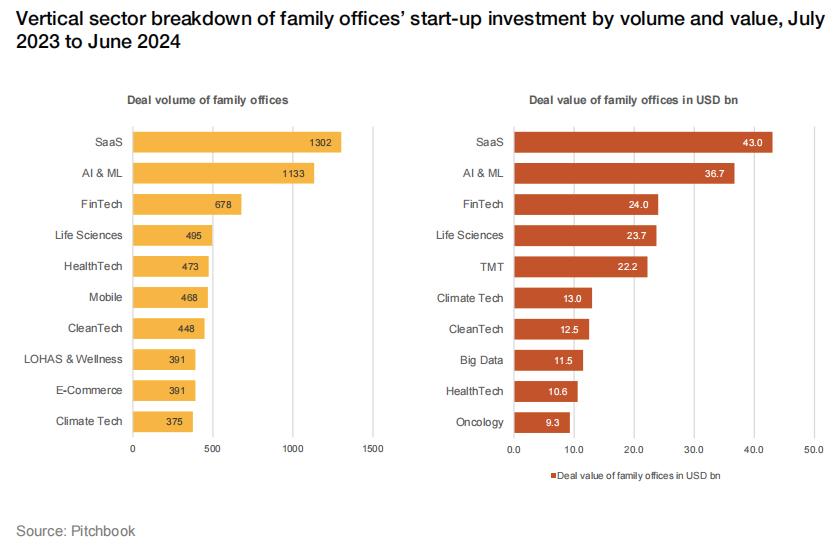

4. SaaS和人工智能和机器学习(AI&ML)是家庭初创企业的首选投资领域。

近一年来家居初创企业投资行业分析显示,“软件即服务”(SaaS)和“人工智能与机器学习”(AI&ML)是投资频率最高、投资频率最高的行业。全球家庭企业的价值。在交易量和交易额方面紧随其后的是金融科技和生命科学。

5、美国再次巩固创业投资首选地区领先地位

从2014年到2023年初,美国初创企业的家族投资比例总体呈现下降趋势,2023年初跌至46%的十年低点。不过此后,美国占比开始回升到 2024 年初,将占初创企业投资的 50%。目前,每两项家族拥有的初创企业投资中就有一项来自美国。

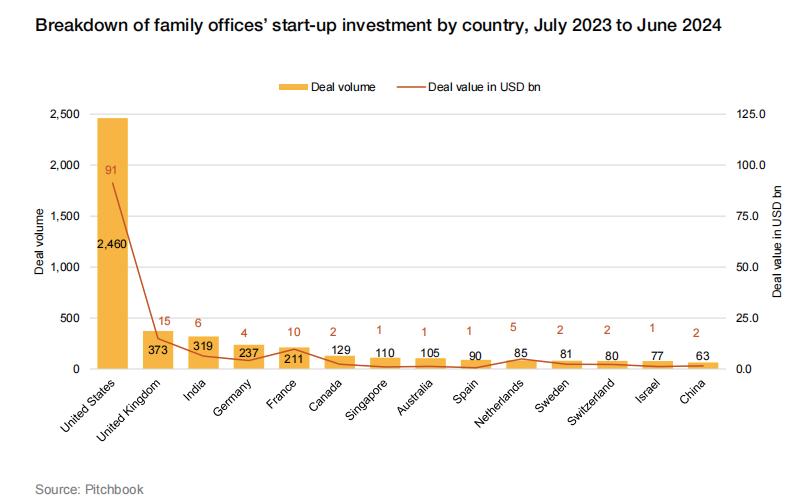

6.美国在国内初创企业交易数量和交易额方面也处于领先地位

对2023年7月至2024年6月一年内本土初创企业投资的国别分析显示,美国在交易数量和交易金额上都以压倒性优势位居第一。英国在这两项指标上均排名第二,印度在交易数量上排名第三,法国在交易价值上排名第三。

7、家族投资者更倾向于通过“联合投资”的方式投资初创企业

家族办公室在初创企业投资中对“俱乐部交易”的偏好尤其强烈,考虑到投资此类资产的风险相对较高,这并不奇怪。 “联合投资”占比在2014年初达到十年来最低,2021年底达到最高。到2024年上半年,家居创业“联合投资”占比增量投资较2023年底增长2个百分点,达到83%。

2、基金投资

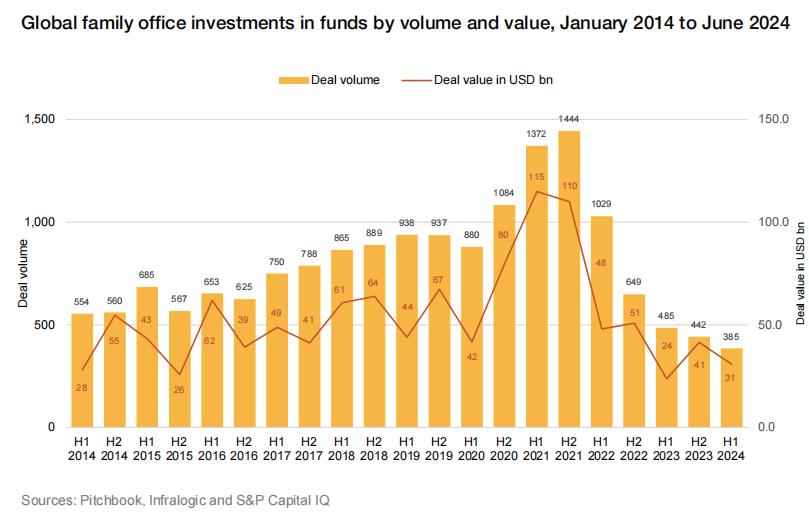

1、全球家族办公室基金投资持续下滑

在2021年创下历史新高后,家族办公室基金投资的数量和价值均下降了73%以上。尽管自2021年以来交易量每六个月就会下降,但家族基金投资总价值在2022年下半年和2023年下半年经历了两次短暂的复苏。

2、家族办公室基金投资平均“面值”再度提升

尽管家族基金投资交易数量自2022年初以来持续下降,但其平均投资金额自2023年底以来已恢复上升趋势。目前,全球50%的家族办公室平均投资金额在资金已达1300万美元。

3. 私募股权(PE)是家族办公室投资最多的基金类型。

2023年7月至2024年6月,全球家族办公室交易次数最多、投资最多的三大基金类型是私募股权(PE)、风险投资(VC)和实物资产基金(Real Assets Funds)。值得注意的是,家族办公室对实物资产基金的投资仅占交易数量的5.2%,但占交易金额的12.2%,反映出此类投资的平均规模较大。

4、美国仍是家族办公室基金投资最大地区,欧洲排名第二。

从2014年初到2023年初的十年间,家族办公室投资在美国市场基金中的份额下降了23个百分点,而同期欧洲市场份额则上升了20个百分点,达到了接近均衡的水平2023 年上半年的国家(欧洲 42%,美国 43%)。然而,到2024年上半年,美国再次拉大差距,全球家族办公室48%的基金投资流向美国,只有39%流向欧洲。此外,美国以外的美洲地区吸引力也在不断增长,2024年上半年占比达到10年来最高的8%。

5、美国是迄今为止基金投资的主要目标国

2023年7月至2024年6月,Family Office对美国基金的投资次数达到383次,是排名第二的法国基金投资次数的5倍。美国、英国、意大利基金投资交易总额位列前三。

6、家族办公室更倾向于通过“联合投资”的方式投资基金

自2019年底以来,“俱乐部交易”在家族基金投资中的占比连续五个半年稳步上升,并于2022年上半年达到92%的峰值。这一比例一直稳定在90%过去两个半年期间的百分比。

本文来自微信公众号,作者:foinsight,36氪授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/273807.html