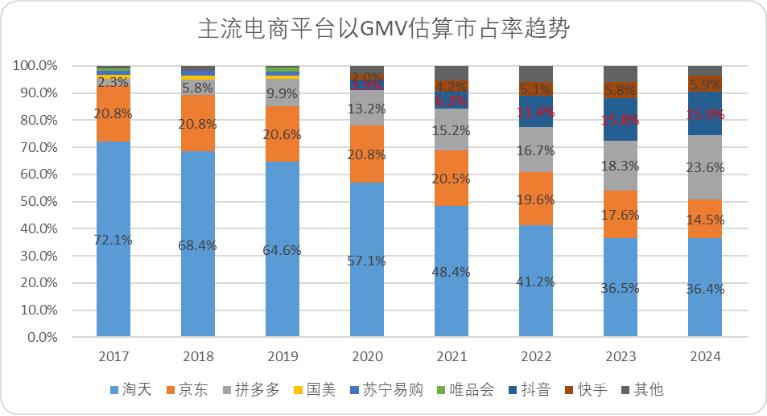

2017 年,距今仅 8 年。依据中金研报数据,在当时的电商盛世中,淘天和京东这两大龙头处于鼎盛状态,二者的市占率加起来达到了 93%。时代的转变悄然且迅猛。到了 8 年后的 2025 年,这个数字已经变为 50%。

8 年发生了剧变,在这剧变的另一面,有一个“电商新势力”的集群正在崛起,这个集群的代号是:“腾抖拼”。

这可能是最近一个周期内的事情。在中国互联网行业中,这是一起最为重要的范式演变。它遵循着一场“‘客户共谋’到‘用户共治’”的“平权革命”。电商领域的新势力,登上了舞台的中央。

8 年前微信还在保持克制,而如今它的电商生态已经发展到极为广泛的程度,甚至渗透到了最细微的“原子层面”。

8年前尚未IPO的拼多多,而今已经坐稳中国电商行业第二名;

8年前尚前途未卜的抖音,而今已经成为中国第三大电商平台。

“腾抖拼”所代表的电商新势力这一现象,到底是因为技术的缘故呢,还是新生代企业家在思维认知方面取得了胜利呢?

01 8年剧变

先来回顾下电商市场份额近年来转变:

2017 年,货架电商发展得极为兴盛。依据中金研报的相关数据,淘天以及京东这两大龙头,从以 GMV 作为口径来看的市场占有率方面来看,曾经一度达到了令人震惊的 93%。在 3 年之后的 2020 年,这个数字变为了 85%。

2023 年,天色突然发生变化。拼多多凭借 18.3%的市占率,成功超越了京东。这打破了淘天与京东一直以来不可一世的份额垄断局面,拼多多由此登上了行业老二的位置。

2024 年时,依据 36 氪发布的数据来看,拼多多的 GMV 达到了 5.2 万亿。同时,抖音的 GMV 为 3.5 万亿。在这种情况下,拼多多和抖音二者的市占率处于淘天之后,并且跻身到了行业的第二和第三的位置。

截至 2024 年底,从电商合计 22 万亿 GMV 的市场规模来测算,淘天与京东的市场份额恰好是 50%左右。新势力已经逼近,传统货架不再处于壮年时期。

图显示主流电商平台以 GMV 口径来估算市占率的趋势,此图的来源是中金公司以及锦缎的测算。

电商格局在悄然进行洗牌。原因有很多,十分复杂。但如果探究其本质,我们可以直接给出复盘后的观点。那就是,这是一场类似于“精心设计”的战事,是关于电商产业权力链条的解构与重塑。

换句话说:守成者在旧罗盘上不断校准航道的精确度之时,新势力却悄悄地通过调换航线以及船帆的方式完成了竞赛。

熟稔过去 10 年电商历史的观察者能理解其中逻辑。过去多年,电商平台的主流叙事围绕“平台价值”第一性展开。建构出了一套“人货场”理论。这套理论在产业链条从上至下的每个孔隙间充分渗透。最终成为不可违背的产业准则。

供需两侧,特别是供给侧,在这一理论的引领之下,各自处于其应有的位置,将平台规则当作神圣的经典,依次就座,分配成果。

在整个过程里,能与平台方较量一番的,只有那些头部供给。只有品牌商具备通过产品溢价来支付平台营销费用和“流量税”的能力。平台的大部分收益都源于此,所以自然会把更多权力传导给头部品牌。而为了吸引头部供给,平台又不得不持续投入流量来保证自身价值,这导致成本提升,反而更加依赖头部品牌。

如果长期这样下去,曾经的电商产业,在其叙事逻辑方面有一个明显的特征,那就是平台与供给侧头部之间存在共谋。

权力的游戏终有尽头。

这个尽头,我们后来看到了:技术在演进,认知在更迭。外部新势力对既有规则进行了暴力破解,他们解构了固有的权力链条,最终以一场“平权革命”,在供需两侧重构了游戏规则。

02 平权革命

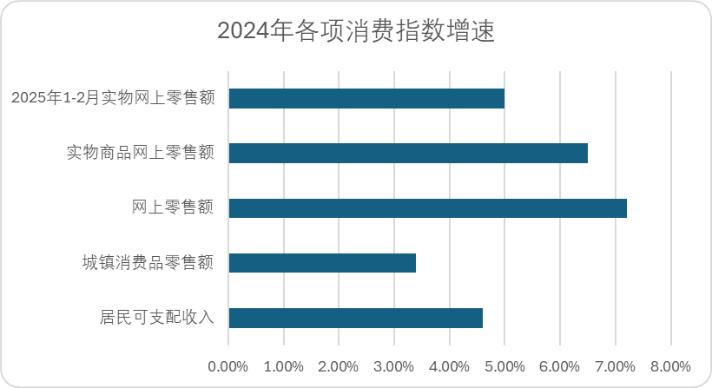

主流舆论明确的一点是,对消费增速持不乐观态度。但从数据层面来看,电商大盘的增长趋势并未改变。2024 年,城镇消费品零售总额有 3.4%的增长。居民可支配收入增长了 4.6%。网上零售额为 7.2%。其中,实物商品网上零售额增长了 6.5%。

图展示了 2024 年各项消费指数的增速,其来源是 Choice 金融客户端。

这涉及一个关键问题,在高度内卷的电商市场里,电商新势力的增量到底是从哪里来的呢?

有人认为是下沉现象,因为平替文化正盛行,低客单价的企业迎来了黄金增长期;也有人认为是女性经济,口红效应深深烙印在研究消费历史的学者心中;还有人认为是人口结构,无论是 Z 世代还是银发经济,关键之处都与消费年龄相关联。

这些表述是有道理的。从消费表象的任何一个方面开始,我们似乎都能够找到增量。然而,所有与年龄、产品以及价格相挂钩的增量需求,都只是表征而已,实际所带来的增量是非常有限的。

从表征开始,以更高维的视角去看,才能明白增量需求的核心本质。所有对需求的研究都与马斯洛需求层次理论相关。每个人都有五层需求,追求自我实现的中高消费群体也有生理和安全需求。每一个个体都有着多元的需求,并非只有单一的群体能够满足。

这意味着,无论一个人处于何种经济状况,是贫穷还是富有;无论处于什么年龄阶段,是年轻还是年长;无论出生在哪个地域,是南方还是北方,都有生存安全的需求、寻求尊重的需求以及自我实现的需求。

需求面前,人人都是平等的。这就是“需求平权”的现实意义:生理需求与心理需求没有高低之分。就如同周立波和郭德纲所提出的“咖啡大蒜论”,不存在“喝咖啡就显得高雅,吃大蒜就显得低俗”这种情况,本质上是在不同场景下个体需求存在差异。

如果一个人的真实需求仅仅是口渴,那么平台没必要给他推荐一杯价格较高的咖啡或酒饮,价位合适的矿泉水或许更能满足用户的需求。

每个人的需求都应当被关注到。不依据价格来区分客户,不凭借品牌去筛选需求,这样才能够触及到最为广泛的需求,进而看到新的增长部分,并且实现增长。

电商新势力们看到了上海人和安徽人的消费存在差异,同时也看到每一个用户自身需求是多样的。正由于关注真实需求,新势力们能够做到需求平权,接着去挖掘并提供更丰富的供给,从而更高效地满足用户在不同维度上的真实需求。

在需求享有平等权利的前提之下,与之相对应的“供给平权”,也就顺理成章地成为电商新势力的最佳解决办法。

显然,单一的品牌供给不能满足最广域的需求。只有借助去中心化的机制,平等地对待每一种供给,无论是品牌还是白牌,都让消费者去选择,由真实需求来决定供给,才有可能使供需达到最大化匹配。

新势力电商里,内容平台凭借其特有的内容广度,以及特有的价格发现机制(具体逻辑可参考《电商永不老,只是进入“价格发现”新周期》),会给所有供给提供同样的曝光机会。只要能够以合理价格满足用户最基本、最细化的需求,那么白牌和个人商家也能够获得更多曝光。

用户能够在时尚博主的直播间见到“千元潮鞋”,同时也可以在充满生活气息的农家大院里找到“9 块 9 的零食”。

新势力的供给侧平权逻辑,是符合真实的供给侧发展规律的。在过去的几年里,中国供给侧产业发展的核心逻辑,原本就是从权力集中朝着分散的方向发展的。

2019 年到 2023 年期间,我国批发零售法人企业的数量呈现出复合增长的态势,增长率达到了 15.05%。在这期间,有大量新创立的国货品牌涌现出来,这些品牌大多属于白牌。

蝉妈妈《2024 年抖音电商年报》数据显示,新品牌的 GMV 增速比 2023 年又增长了 12%。在绝大多数细分消费赛道里,增速比较快的黑马品牌都属于新品牌。

可见,只有顺应趋势,才能觅得胜负手。

在需求平权和供给平权的情况下,作为平台方,平台规则必然会发生变化并进行适配。因此,在过去新势力崛起的过程中,我们陆续看到,百亿补贴、农业扶持、仅退款、流量普惠等一系列全新的规则和概念,逐渐成为电商平台的常规配置。

这便是规则平权。其核心要义,一言以蔽之:始终站位消费者。

大多数商业帝国坍塌时,实际都指向了一个核心矛盾。这个矛盾就是供给侧无法进行自我净化。因为供给侧所追求的第一性从来都不是满足需求,而是盈利。由于这个原因,供给侧会陷入一种困境,即陷入既得利益者最舒适的“静态效率最优”陷阱。柯达和标准石油的案例就非常清楚地说明了这一点。

但通过需求倒逼供给,是可以实现帕累托改进的。

诺贝尔经济学奖得主哈耶克以亚当斯密的《国富论》为基础提出了“消费者主权理论”。该理论表明,企业的生产决策实际上是消费者需求的一种延伸。同时,商家需要通过持续进行优化,以此来争夺消费者那有限的预算。

平台需要站位在需求侧的消费者这边。通过获取最真实的用户感受,以此来倒逼供给侧进行优化迭代。只有这样,才能够最终实现贸易的最大化。

以上,新势力电商以“腾抖拼”为代表,正是通过对权力进行解构,重新塑造了一套新的权力结构。这套新权力结构以需求平权为出发点,以供给和规则平权为表征。也正是因为这样,新势力电商才能在内卷激烈的电商市场中,不断获取新增量,从而颠覆了既有的竞争格局。

03 用户共治

行文到这里,有一个关键问题浮现出来:电商新势力为何能够察觉到需求平权的战略意义,却没有陷入传统的叙事逻辑当中呢?

有人认为,新势力凭借着旧世界所积累的经验,其能力自然会更强。也有人认为,是技术的不断更新迭代,以及推荐算法的出现,打破了搜索模式下信息匹配所受到的束缚。

这些观点实际上都是依据已有的结果进行的反向推导。后视镜的视角无法解答在新陈代谢更快的商业社会中,为何依然有企业能够长久地保持兴盛。

以拼多多为例,它是新势力中相对较早进入电商市场的玩家。在较长的周期里,它依然能够在高基数的情况下实现高增长。这绝不是单纯因为技术主义式的胜利,本质上是价值取向驱动行为模式的结果,也就是不追求“客户共谋”,而是践行“用户共治”。

复盘既往电商棋局可知,拼多多从创立之初到现在,一直强调并坚持“极致的消费侧权益”这一原则。其一,借助社交裂变模式,用户成为了平台的推广者;其二,在“仅退款”的产品设计里,用户成为了平台的监督者;其三,在 C2M 和农产品产业链的建设中,用户通过消费行为,间接成为了决策者。

“用户共治”为何如此重要,甚至堪称新势力崛起的胜负手?

《消费者行为学》有一章专门讲述消费链路的推演。其核心观点是,增量需求模型呈倒金字塔逻辑。需求的出发点各异,但最终供给侧的落脚点或许相同。

以跑步机为例,从消费者的角度来看,平台会意识到消费的核心价值或许是相亲、面试、健康等方面,由此能够挖掘出服装配饰、知识付费、医疗服务等衍生需求。然而,如果侧重于供给侧的品牌推广,能够挖掘出的需求可能就仅仅只有一台跑步机。

图: 消费链路—需求和供给的演进,来源: 《消费者行为学》

这一案例给电商行业带来的启发是:电商平台要持续挖掘交易行为的核心价值,就必须站位消费者。当需求侧获得更良好的用户体验后,能够反馈给电商平台更多的改良空间,这样供给侧的商家就能更精准地获取增量需求,从而形成正循环。

传统电商平台的商业模型,如前文所述,本质上是与“客户共谋”,其目的是寻求利益最大化和营收最大化,所以自然难以挖掘到冰山之下那更广阔的真实需求。

两厢对比之下,一场变革最终难以避免。当产业权力从“集中控制”的状态转变为“生态共建”的状态时,既得利益者所构建的垄断壁垒,最终会被技术的普惠以及基础设施的开放逐步地瓦解掉。

04 结语

行文最后,我们再来总结梳理下本文核心观点:

TPD(腾讯、拼多多、抖音)等电商平台,能够摆脱行业的传统叙事框架。它们攫取增量的关键在于重塑了权力链条。通过需求、供给、规则的三层平权,实现了供需两侧的高效匹配。

新势力电商实现了平权革命。其原因在于思维模式发生了转变,从“客户共谋”转变为“用户共治”。这种转变最终促使电商行业的逻辑从权力分配转向了价值共创。

本文是依据公开资料写成的,只是用于信息的交流,并不构成任何投资方面的建议。

本文来自微信公众号,作者:耀华,36氪经授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/275118.html