《金证研》南方资本中心 扶舟/作者 肖直 西洲 映蔚/风控

近一年间,资本市场对科技型企业的支持力度有所加大。在 2025 年 4 月 18 日这个时间点,北交所的上市公司里,高新技术企业所占的比例都超过了九成。过去的一年,北交所的上市募资额达到了 40 多亿元。而上海巴兰仕汽车检测设备股份有限公司(即“巴兰仕”)作为一家高新技术企业,也开始了申报北交所上市的征程。

此番上市,巴兰仕背后的问题不容小觑。故事是从比照关联方披露的上海鼎盛汽车检测设备有限公司(即“上海鼎盛”)讲起的,上海鼎盛是巴兰仕股东韩志可投资的企业。上海鼎盛的产品以及客户与巴兰仕存在重叠,可能存在业务竞争。巴兰仕的原总经理李刚,和上海鼎盛的经销商的股东“同名”。离职后,凑巧的是,李刚或许会担任一家企业的总经理,这家企业是由巴兰仕副总经理陈天以及现任采购总监施武军参与设立的。

除此之外,巴兰仕原副总所控制企业的监事是李万军,他与客户的控股股东“同名”。而这个“同名”的李万军,在巴兰仕上市前,也就是 2025 年 4 月 8 日,“突然”辞去了巴兰仕原副总所控制企业的监事职务。另外,巴兰仕关于其对参股公司的采购内容以及参股公司的净利润信息披露,可能出现了“不同的版本”。

股东投资了企业上海鼎盛,这可能会导致业务竞争。原总经理与上海鼎盛授权经销商的股东在名字上是相同的。

值得注意的是,巴兰仕的前总经理是李刚,他于 2021 年 4 月离职。在李刚离职的那个月,他或许出任了巴兰仕原副总以及现任采购总监参与设立的一家经销商的总经理。巧合的是,李刚与上海鼎盛的指定经销商的控股股东名字相同。

上海鼎盛在关联方披露方面,既是供应商又是客户,其信息披露曾出现“张冠李戴”的情况。

审计报告签署日是 2024 年 8 月 21 日,韩志可为巴兰仕的自然人股东,且持股在 5%以下。

巴兰仕在 2024 年 9 月 26 日签署的招股书中显示,到 2024 年 9 月 26 日这个时间点,韩志是巴兰仕的自然人股东之一。

在比照关联方标准进行披露的相关方里,上海鼎盛是韩志可持股 39.9%且担任执行董事的企业,松致汽车科技(上海)有限公司(简称“松致汽车”)是韩志可持股 15%并担任执行董事的企业。

2021 年至 2023 年以及 2024 年 1 月至 6 月期间。根据签署日期为 2024 年 9 月 26 日的招股书显示,巴兰仕向上海鼎盛采购四轮定位仪。其中 2021 年的采购金额为 149.18 万元,2022 年为 156.25 万元,2023 年为 288.47 万元,2024 年 1 月至 6 月为 72.28 万元。与此同时,在相同的时期内,巴兰仕向上海鼎盛销售汽车维修设备。2021 年的销售金额是 1.38 万元,2022 年为 1.47 万元,2023 年为 0 元,2024 年 1 月至 6 月也为 0 元。

同期,巴兰仕向松致汽车采购四轮定位仪配件,其中一笔金额为 0.22 万元,另一笔为 0.04 万元,还有一笔是 3.46 万元,以及 1.5 万元。同期,巴兰仕向松致汽车销售汽车维修设备,其金额分别是 28.43 万元、11.84 万元、5.95 万元和 0.5 万元。

报告期内可以看出,上海鼎盛是巴兰仕的供应商,同时上海鼎盛也是巴兰仕的客户;松致汽车在报告期内,既是巴兰仕的供应商,也是巴兰仕的客户。

在此背景下,巴兰仕对两家企业的信息披露曾“张冠李戴”。

巴兰仕在 2022 年 12 月 26 日签署的公转书中表示,到签署日的时候,上海鼎盛是韩志可持股 15%且担任执行董事的公司。与此同时,松致汽车是韩志可持股 39.9%并担任执行董事的公司。

市场监督管理局信息显示,在 2021 年年末时,韩志可对上海鼎盛的持股比例为 39.9%。到了 2022 年年末,这一持股比例依然是 39.9%。同期,韩志可对松致汽车的持股比例为 15%,并且在这两个时间段内,韩志可对这两家企业的股权没有发生变化。

在此背景下,巴兰仕与上海鼎盛的业务范围或存在重叠。

巴兰仕生产销售四轮定位仪,上海鼎盛也生产销售四轮定位仪,并且两者的客户存在重叠。

巴兰仕官网信息显示,在 2025 年 4 月 21 日这个查询日,巴兰仕称自己是一家企业。它专业从事汽车检测设备、轮胎拆装机、轮胎平衡机、汽车举升机、四轮定位仪、氮气机、油品加注保养设备、冷媒回收加注机、全自动电脑洗车机等汽车维修检测保养设备的研发、生产和销售工作。

上海鼎盛官网信息显示,在 2025 年 4 月 21 日这个查询日的时候,它的主营业务是汽车四轮定位仪的所有软、硬件的研发、生产、销售以及服务。

据 2024 年 9 月 26 日签署的招股书显示,在国内,巴兰仕的销售网络覆盖了全国的多数省、自治区和直辖市。其国内客户有比亚迪(002594)汽车、理想汽车、长城汽车(601633)等整车厂家,还有途虎养车、天猫养车、京东养车等大型连锁汽车维修保养店,以及中国石油(601857)、美孚、壳牌等知名油品公司。在国外,它的产品远销至 100 多个国家和地区。

2023 年,巴兰仕对俄罗斯和白俄罗斯地区客户的销售收入占比为 11.44%。

上海鼎盛的官网信息表明,在 2025 年 4 月 21 日这个查询日时,上海鼎盛的知名客户里有比亚迪汽车。其宣传内容显示,客户当中还包括途虎养车以及壳牌。

松致汽车官网显示,在 2015 年,其出口量不断增大。2017 年,该公司横向拓展了产品线,新增加了轮胎拆装机、平衡机、举升机等配套产业链。到 2023 年,俄罗斯项目组得以成立。

松致汽车在公开招聘平台发布的企业简介显示,其客户对象主要包括欧洲等国外的优质汽车设备经销商,以及汽车连锁修理企业和汽车配件超市。

可以看出,巴兰仕的产品和上海鼎盛的产品存在重叠的情况,并且都包含汽车四轮定位仪。不仅产品有重叠,巴兰仕的客户和上海鼎盛的客户也可能存在交叠的情况。

上述情形下,上海鼎盛的经销商背景或值得关注。

原总经理李刚在 2021 年 4 月离职了,他与上海鼎盛授权经销商的一位股东“同名”。

巴兰仕官网在 2018 年 11 月 30 日发布信息称,当时李刚担任巴兰仕的总经理。

2022 年 12 月 26 日签署的公转书显示,在 2021 年 4 月 6 日,巴兰仕召开了第三届董事会第七次会议。由于个人职业发展规划方面的原因,李刚主动提出了辞职。

2021 年 4 月,依据签署日为 2024 年 9 月 26 日的招股书,李刚通过受让的方式获得了巴兰仕员工持股平台上海晶佳投资管理有限公司(以下简称“上海晶佳”)的部分股权。

市场监督管理局的数据显示,到 2025 年 4 月 21 日这个查询日为止,李刚持有上海晶佳的股份比例为 7.61%。

值得注意的是,上海鼎盛在其官网上公布了一份授权书。这份授权书的内容是授权杰特熙(上海)工具设备有限公司(简称“杰特熙”)成为上海鼎盛 LG 系列汽车四轮定位仪的指定经销商。该授权的有效起止时间为 2024 年 1 月 1 日至 2024 年 12 月 31 日。

2020 年 8 月 24 日,市场监督管理局的信息显示,杰特熙新增了一位股东,其名为“李刚”。到 2025 年 4 月 21 日进行查询时,“李刚”依然是杰特熙的股东之一,他的持股比例为 3.3%,并且担任杰特熙的执行董事。

原总经理李刚在离职巴兰仕之前,有这样的情况:杰特熙新进了一名股东,这名股东也叫“李刚”。并且在 2024 年,上海鼎盛授权杰特熙成为指定经销商。

而“同名”异象还在上演。

李刚在离职的那个月,出任了原副总以及现任采购总监所设立的经销商的总经理。从次年开始,巴兰仕对该经销商的采购额出现了下降。

根据 2024 年 9 月 26 日签署的招股书可知,在签署日这个时间点上,陈天和施武军都是巴兰仕的自然人股东。并且,巴兰仕还披露了那些被当作关联方且与巴兰仕发生交易的相关方。

其中,上海英齐汽车设备有限公司(以下简称“上海英齐”),它是由陈天和施武军担任执行事务合伙人的合伙企业所持股的企业,同时陈天担任该企业的执行董事。

上海英齐的微信公众平台认证主体信息显示,在 2021 年 4 月 29 日这一天,上海英齐的新任总经理李刚进行了就职演讲。

对比照片后发现,上海英齐的总经理李刚,有可能和曾经担任巴兰仕总经理的李刚是同一个人。

据签署日为 2024 年 9 月 26 日的招股书可知,2021 年巴兰仕对上海英齐的销售额为 170.53 万元。2022 年的销售额是 132.3 万元。2023 年的销售额为 100.02 万元。2024 年 1 至 6 月的销售额是 10.49 万元。

此外,首轮问询回复签署日为 2025 年 3 月 31 日。报告期内,巴兰仕存在其前员工设立的企业成为其经销商的情形。其中,上海英齐是原副总经理陈天以及现任采购总监施武军参与设立的企业。

综上所述,巴兰仕的股东韩志可投资了两家企业,分别是上海鼎盛和松致汽车。这两家企业的产品可能与巴兰仕的产品存在重叠,并且上海鼎盛目前也有相同的客户。在这种背景下,原总经理李刚在离职的那个月,有可能受让了巴兰仕的员工持股平台的股份。令人觉得奇怪的是,原总经理李刚与上海鼎盛的经销商杰特熙的其中一位股东李刚“同名”。李刚卸任后出任了上海英齐的总经理,上海英齐是巴兰仕比照关联方披露的相关方。同时,上海英齐是巴兰仕原副总经理陈天以及现任采购总监施武军参与设立的企业。值得注意的是,从 2022 年(即李刚离职的次年)开始,巴兰仕对上海英齐的销售额呈现逐年下滑的趋势。

关联关系的认定曾经“摇摆不定”。原副总担任企业监事,而该监事与客户的控股股东同名。之后,这位监事“突击”卸任了职务。

2018 年 9 月 30 日实施的《上市公司治理准则》现行有效。证监会强调,上市公司及其关联方不能利用关联交易来输送利益或调节利润,也不能以任何方式隐瞒关联关系。

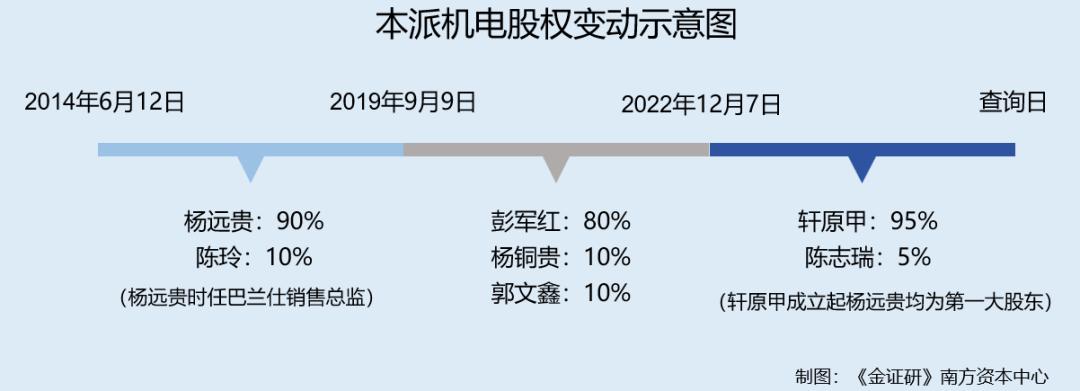

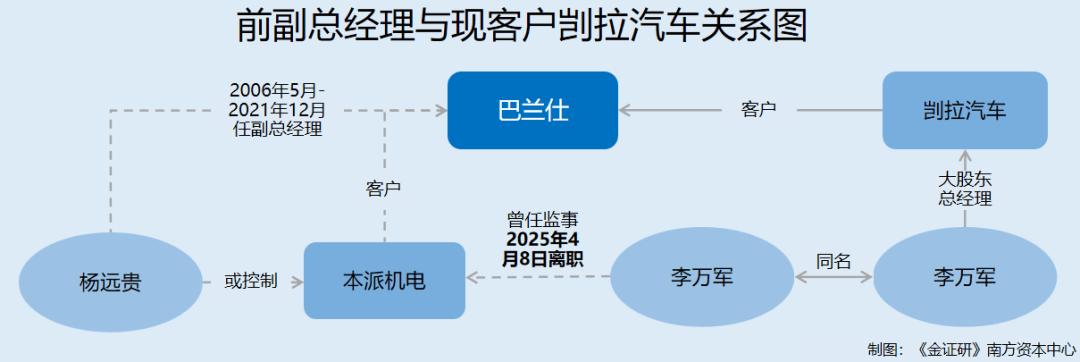

值得关注的是,2014 年本派机电科技(上海)有限公司成立了,自成立以来,其可能一直由巴兰仕的前副总经理掌控。并且在 2015 年至 2017 年期间,本派机电是巴兰仕的客户并存在交易。值得注意的是,本派机电的原监事李万军,在巴兰仕上市之前突然卸任了职务。而巴兰仕的另一家客户中,持股 50%的股东、总经理也叫“李万军”。

副总杨远贵任职超过了十年,他在 2021 年末离职了。在任职期间,他曾经是客户本派机电的实际控制人。

2021 年 12 月 31 日,巴兰仕的副总经理杨远贵辞职。根据签署日为 2022 年 12 月 26 日的公转书以及签署日为 2022 年 1 月 5 日的辅导公告(即“签署日为 2022 年 1 月 5 日的辅导公告”),辞职后杨远贵在巴兰仕的职务显示为“无”。

巴兰仕 2018 年年报显示,以及公转书的签署日为 2022 年 12 月 26 日。在 2006 年 5 月至 2021 年 12 月这段时间里,杨远贵一直在巴兰仕任职。

值得一提的是,杨远贵在巴兰仕任职期间,曾在外设立企业。

巴兰仕在 2017 年 9 月 18 日召开了董事会决议(即“2017 年董事会决议”)。2017 年 9 月 18 日,巴兰仕计划将本派机电认定为关联方。认定的原因是,当时担任巴兰仕销售总监的杨远贵持股 90%。

市场监督管理局称,在 2014 年 6 月 12 日,本派机电得以成立。从成立之时到 2019 年 9 月 19 日,本派机电的股东有杨远贵和陈玲,其中杨远贵持股 90%,陈玲持股 10%。

郭文鑫持股 10%。

2022 年 12 月 7 日至 2025 年 4 月 21 日期间,本派机电的股东有轩原甲(上海)企业管理咨询中心(有限合伙),其简称为“轩原甲”,持股 95%;还有陈志瑞,持股 5%。

2014 年,杨远贵设立了本派机电且持股比例为 90%。2019 年 9 月 20 日,杨远贵把所持股权转出。新进股东“杨铜贵”,其姓名与杨远贵相似。

2022 年本派机电有新进股东轩原甲,并且该股东出现了与杨远贵同名的合伙人。

市场监督管理局称,2022 年 3 月 24 日轩原甲成立。在 2022 年 3 月 24 日至 2024 年 7 月 22 日期间,杨远贵持有轩原甲 55%的股份。从 2024 年 7 月 23 日到 2025 年 4 月 21 日这个查询日,杨远贵持有轩原甲 95%的股份。

可以看出,从轩原甲成立开始到现在,“杨远贵”一直是第一大股东,并且他的持股比例都超过了 50%,或许他就是轩原甲的实际控制人。

自 2014 年本派机电成立开始,到 2019 年 9 月 19 日这段时间,巴兰仕当时的副总杨远贵持有本派机电 90%的股份。在 2019 年 9 月 20 日到 2022 年 12 月 6 日期间,本派机电持股 10%的股东是杨铜贵,他的名字与杨远贵相似。从 2022 年 12 月 7 日起,轩原甲持有本派机电 95%的股份。再看轩原甲的股东背景,其第一大股东也叫“杨远贵”。可见,此“杨远贵”和本派机电的原实控人杨远贵或许只是名字相同,这两人或许是同一个人。也就是说,本派机电或许从成立开始就一直由杨远贵掌控。

在此背景下,本派机电还曾是巴兰仕的客户。

并且 2017 年,巴兰仕还向本派机电采购商品 1.13 万元。

2017 年,本派机电对于巴兰仕来说,一方面是客户,另一方面也是供应商。

需要指出的是,对于本派机电的关联关系认定同样值得关注。

2014 年到 2024 年期间,巴兰仕对于与本派机电的关联关系的认定存在着不稳定的情况,时而认定,时而又似乎不确定。

2015 年,巴兰仕出售了商品给本派机电,金额为 258.87 万元。

巴兰仕 2015 年年报显示,在巴兰仕所披露的 2015 年关联销售的关联方当中,本派机电并不在其中。

2017 年时,依据 2017 年的董事会决议,在 2017 年 9 月 18 日这一天,本着“实际重于形式的原则”,巴兰仕打算将本派机电认定为关联方。认定的原因是,当时担任巴兰仕销售总监的杨远贵持有 90%的股份。

据 2022 年 12 月 26 日签署的公转书显示,在签署日 2022 年 12 月 26 日这个时间点上,当列举关联方的时候,巴兰仕把杨远贵当作关联自然人列了出来,然而却没有将本派机电列为关联方。

前述提到,杨远贵卸任巴兰仕副总经理的时间是 2021 年 12 月 31 日。

根据 2021 年 3 月 18 日修订且现行有效的《上市公司信息披露管理办法》,如果存在关联自然人直接或间接控制,或者担任董事、高级管理人员的情况,对于除上市公司及其控股子公司以外的法人(或者其他组织),在过去十二个月内或者依据相关协议安排在未来十二个月内,只要有上述情形之一,就应当被认定为上市公司的关联法人。

也就是说,在 2022 年 12 月 26 日这个时间节点上,杨远贵离职的时间还没有超过 1 年。并且,如果杨远贵被认定为关联方,那么由他控制的本派机电可能没有被列为关联方。

问题仍在继续。

根据 2024 年 9 月 26 日签署的招股书,巴兰仕认定本派机电为报告期内曾存在的关联方。原因在于,在杨远贵报告期内任职期间以及离职后的 12 个月内,轩原甲持股 95%的公司。

简言之,巴兰仕对本派机电的关联关系认定或“摇摆不定”。

进一步关注本派机电的现任员工情况。

李万军原本是本派机电的监事,他在 2025 年 4 月离职了。他与剀拉汽车的控股股东以及总经理“同名”。

市场监督管理局信息显示,2022 年 12 月 7 日到 2025 年 4 月 7 日期间,李万军担任本派机电的监事。2025 年 4 月 8 日起,李万军不再担任本派机电的监事。

2022 年 12 月 6 日到 2025 年 3 月 25 日期间,中衔(上海)实业发展有限公司(即“上海中衔”)的监事是“李万军”。2025 年 3 月 26 日,“李万军”不再担任上海中衔的监事。从 2022 年 12 月 6 日开始,上海中衔的股东从杨荣文、杨远贵变更为杨远贵、轩原甲。在 2025 年 4 月 21 日这个查询日的时候,杨远贵对上海中衔持股 49%,轩原甲对上海中衔持股 51%。

上述提到轩原甲成立至今,并且可能一直由杨远贵控制。这意味着从 2022 年 12 月开始,上海中衔由杨远贵控制。

而与此同时,巴兰仕的一家客户的控股股东也名为“李万军”。

市场监督管理局称,2014 年 7 月 3 日,剀拉汽车科技(上海)有限公司成立,即“剀拉汽车”。从 2014 年 7 月 3 日到 2025 年 4 月 21 日这个查询日期间,剀拉汽车的股东是李万军和李俊龙。并且二人的持股比例均为 50%。

截至 2025 年 4 月 21 日进行查询时,李万军是剀拉汽车的执行董事,同时也是总经理。

综合来看,李万军原本是本派机电的监事。在巴兰仕上市前的 2025 年 4 月 8 日,他“突击”离任了。他也曾是杨远贵控制的上海中衔的监事。另外,剀拉汽车的控股股东之一、执行董事兼总经理也叫“李万军”。

进一步关注剀拉汽车与巴兰仕的关系。

2023 年到 2024 年期间,与剀拉汽车签订了重大销售合同。然而,并未将剀拉汽车认定为关联交易。

巴兰仕于 2023 年 2 月 3 日出具了反馈意见回复。在 2020 - 2021 年以及 2022 年 1 - 7 月期间,巴兰仕对剀拉汽车的销售额分别为 319.85 万元、666.55 万元、170.13 万元,并且在当时,巴兰仕是其境内的前五客户之一。

2023 年到 2024 年期间,根据签署日为 2024 年 9 月 26 日的招股书显示,巴兰仕与剀拉汽车有重大销售合同,且合同金额均超过 300 万元。

据 2023 年 2 月 3 日出具的反馈意见回复可知,巴兰仕所列举的 2021 年度前五大经销商里包含剀拉汽车。

然而,反馈意见回复的出具日为 2023 年 2 月 3 日,招股书的签署日为 2024 年 9 月 26 日。在巴兰仕所列举的关联交易当中,并未包含与剀拉汽车的交易。

在这种情况下,2017 年到 2018 年期间,巴兰仕的本派机电销售收入呈现逐年下降的态势。

2018 年年报还显示,2016 - 2018 年期间,巴兰仕向本派机电出售商品的金额为 0 元。

杨远贵曾担任巴兰仕的副总超过 10 年。在这任职期间,他或许是客户本派机电的实控人。李万军原本是本派机电的监事,然而在巴兰仕上市前的 2025 年 4 月 8 日“突击”离职。巧的是,巴兰仕的客户剀拉汽车的控股股东之一、执行董事兼总经理也叫“李万军”。基于上述情形,李万军与巴兰仕的客户剀拉汽车之间的关系存在疑问,有待解答。

关联采购内容呈现出“不同版本”的情况,参股公司的净利润出现了“一正一负”这样奇特的现象。

2023 年,证监会表明,保荐机构需要对关联交易价格的公允性进行核查并发表意见。同时,发行人律师也应当对关联交易价格的公允性进行核查并发表意见。

在此背景当中,营口捷安科技有限公司(简称“营口捷安”)于 2021 年 3 月成立。巴兰仕近一年一期的直接成本占比有所上升,其对参股的营口捷安的采购受到了问询。在这种情形之下,巴兰仕对营口捷安的采购内容以及营口捷安的净利润呈现出了“不同版本”。

近一年一期,直接材料成本占比呈现上升态势。同时,对参股公司营口捷安的采购事宜遭到了问询。

根据 2024 年 9 月 26 日签署的招股书,巴兰仕的自制产品成本由三部分构成。其一为直接材料,包含钢材、部件、电器件和气动液压件等;其二是制造费用,主要涵盖外协加工费、折旧费、水电费、间接生产人员工资以及低值易耗品等。

2022 - 2023 年期间,巴兰仕自制产品成本构成中,直接材料金额为 2.8 亿元,此金额占比为 75.97%。2024 年 1 - 6 月,其直接材料金额为 3.4 亿元,占比为 76.99%。同时,2024 年 1 - 6 月的直接材料金额还有 2.12 亿元,占比为 79.12%。

巴兰仕称,在 2023 年以及 2024 年的 1 月至 6 月期间。巴兰仕的直接材料成本占比在不断上升,而直接人工成本和制造费用成本的占比则持续下降。其主要原因是,随着产量的增长,单位直接人工成本和单位制造费用成本有所降低。这就导致了直接人工和制造费用的占比下降,而直接材料成本的占比则呈现出结构性上升的态势。

2021 年 3 月 9 日,营口捷安得以成立。到招股书签署的那一天为止,巴兰仕持有营口捷安 18%的股权。

另外,据公开信息,巴兰仕曾申报上交所主板。

2019 年 11 月 11 日,国金证券(600109)股份有限公司递交了辅导备案登记材料。该辅导备案登记材料的签署日为 2022 年 1 月 5 日,目的是拟辅导巴兰仕上市。并且在 2020 年 12 月 2 日递交了第一期辅导工作进展情况报告,在 2021 年 5 月 28 日递交了第二期辅导工作进展情况报告。

营口捷安成立的时候,巴兰仕正处在申报上交所主板的上市辅导阶段。

巴兰仕于 2024 年 11 月 1 日出具了一份问询函。北交所关注到了原材料采购价格的公允性。问询函中提到,在 2021 年至 2023 年以及 2024 年 1 月至 6 月期间,巴兰仕向关联方营口捷安的采购金额先下降后上升。其主要原因是采购拆胎机部件的需求发生了变动。基于此,北交所要求巴兰仕说明以下内容:其一,向营口捷安采购部件的具体情况;其二,最近一期采购金额大幅上升的情况;其三,采购金额高于拆胎机产销需求的原因;其四,这种情况的合理性。

值得注意的是,巴兰仕向营口捷安的采购内容,招股书与公转书呈现出不同的情况。招股书与公转书在这方面或许存在差异,仿佛有不同的“版本”。

巴兰仕对营口捷安的采购情况方面,公转书所披露的金额与招股书披露的金额是一致的,然而采购内容却不一样。

根据 2024 年 9 月 26 日签署的招股书以及首轮问询回复可知,在 2021 年到 2024 年期间,巴兰仕向营口捷安的采购额分别是 414.06 万元、176.17 万元、252.3 万元以及 774.08 万元,其交易内容为采购部件。

根据 2022 年 12 月 26 日签署的公转书可知,在 2021 年以及 2022 年 1 月至 7 月期间,巴兰仕向营口捷安的采购额分别是 414.06 万元和 168.53 万元,其交易内容是巴兰仕委托营口捷安开展外协加工。

对比之后可以看出,在金额相同的这个前提下,巴兰仕给营口捷安的采购内容从外协加工转变为了采购部件。

2023 年以及 2024 年的 1 月至 6 月期间,巴兰仕的直接材料采购成本处于持续上升的态势,与此同时,制造费用采购成本却在持续下降。在这背后,当金额相同时,相较于公转书所披露的外协加工,巴兰仕招股书所披露的其向营口捷安的采购内容为采购部件。

巴兰仕披露的交易金额存在“异象”,并且除了对交易内容的信披矛盾之外,这也是一个情况。

营口捷安 2024 年上半年的净利润情况,半年报所披露的数据与招股书所披露的数据呈现出“一正一负”的奇异现象。

巴兰仕 2024 年半年报显示,在 2024 年的 1 月至 6 月期间,营口捷安的净利润是 26.48 万元。

招股书签署日是 2024 年 9 月 26 日。2024 年 1 至 6 月期间,营口捷安的净利润为-46.55 万元。

2022 年年报显示,2022 年营口捷安的净利润为-116.12 万元。2023 年年报显示,2023 年营口捷安的净利润为-202.89 万元。2022 至 2023 年期间,营口捷安的净利润分别是-116.12 万元和-202.89 万元。

2022 年至 2023 年期间,营口捷安一直处于持续亏损的状态。然而较为奇怪的是,在 2024 年上半年这一时间段,招股书显示营口捷安的净利润是负数,而半年报却披露营口捷安的净利润为正。

关于参股公司营口捷安的“问题”仍未结束。

巴兰仕招聘工程师的工作地点曾指向参股公司营口捷安,巴兰仕招聘销售助理的工作地点也曾指向参股公司营口捷安。

公开招聘平台显示,2025 年 1 月 15 日,有一家认证主体为巴兰仕的企业发布了招聘信息,其岗位是机械工程师,工作地点在营口捷安。

公开招聘平台显示,在 2025 年 2 月 1 日这个查询日,认证主体为巴兰仕的公司正在招聘“销售助理”岗位,其工作地点是在营口捷安。

截至 2025 年 2 月 1 日,巴兰仕有可能在为参股公司营口捷安进行招聘。到 2025 年 4 月 21 日时,上述职位信息已经过期。

综合来看,营口捷安是参股公司。在报告期内,营口捷安是巴兰仕的供应商。关于巴兰仕对营口捷安的采购情况,公转书和招股书所披露的金额是一致的,但采购内容却不一样。对于营口捷安 2024 年上半年的净利润,半年报和招股书披露的数据呈现出“一正一负”的奇异现象。在上述巴兰仕对营口捷安的采购内容以及业绩数据等存在矛盾的背后,其信息披露存在疑云。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/275611.html