回顾2021年国内模具钢市场,全年整体重心上移。 国内H13圆钢(电炉)均价18380元/吨,Cr12MoV圆钢均价13750元/吨,基本回归2019年9-10月价格。 2021年是我国“十四五”规划的开局之年,注定是不平凡的一年。 在碳达峰、碳中和的政策背景下,“产业链协同创新”、“钢铁行业高质量发展”等成为与模具钢行业相关的高频词。 今年以来,模具钢行业呈现供需双双下滑的态势。 由于特种合金整体价格都有不同程度上涨,现阶段模具钢生产企业利润极度萎缩,市场压力急剧增大。 2022年模具钢市场表现如何? 笔者将从原料端、市场价格表现、市场供应端、库存情况、出口情况等方面进行分析。

1、特种合金价格均有不同程度上涨。

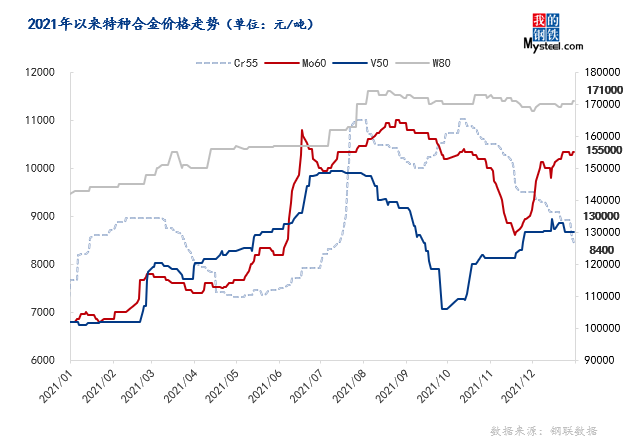

2021年上半年钒系市场发展强劲,随着钢厂减产政策收紧,行业情绪发生明显变化。 目前钒铁报价13万元/吨,较年初10.2万元/吨上涨27.45%; 钼市场大幅上涨后高位震荡,中间商出货情绪浓厚。 截至年底,钼铁FeMo60现货现货价格报15.5万元。 元/吨,较年初10.2万元/吨上涨51.96%; 钨铁FeW80市场也呈上涨趋势,报于17.1万元/吨,较年初的14.2万元/吨上涨20.42%; 国内高碳铬铁平均价格为8400元/50基吨,较年初的5897元/50基吨上涨42.45%。 上半年铬市场整体呈现“N”型走势。 蒙古国铬铁限产引发市场供应短缺,多地电费上涨推升铬铁整体估值。 下半年限电政策导致全国铬铁供应大幅下降。 市场快速上扬后,高位震荡。

图1:2020年以来特种合金价格走势图 数据来源:钢联数据

2、全年主导模具钢品种价格重心上移。

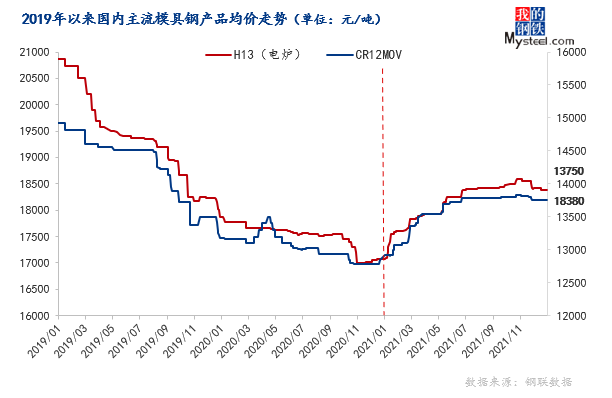

2021年,国内模具钢市场价格自年初以来稳步上涨,全年重心上移。 上半年,由于原材料价格上涨以及复工复产后需求释放,市场价格基本保持单边上涨走势。 下半年主要受能源消费双控等多重因素影响出现波动。 11月份,由于下游需求疲软,部分商家资金撤离,市场价格明显下跌。 目前全国H13(电炉)均价18380元/吨,Cr12MoV均价13750元/吨,基本恢复到2019年9-10月水平。今年H13均价上涨1300元/吨,较年初上涨7.61%,Cr12MoV均价上涨830元/吨,较年初上涨6.42%。

图2:2019年至今主要模具钢品种均价走势图 数据来源:钢联数据

3、供给端受到抑制,产量先升后降。

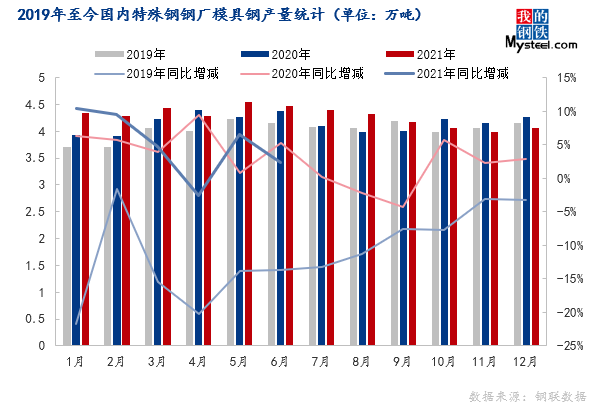

据本网持续跟踪的31家特钢模具钢生产企业(不含黄石地区)情况显示,受利润极度萎缩和政策的双重影响,今年产量先高后低。 2021年产量为47.29万吨,即47.29万吨。 去年同期减少2.55万吨,同比下降5.12%。 黄石地区产量也有所下降。 乘着环境洗牌之势,公司正在推动产业优势整合、转型升级。 西塞山模具冶炼中心由三冶重工牵头,铁山区冶炼中心由南天科技牵头。

图3:2019年至今国内特钢厂模具钢产量统计数据 来源:钢联数据

4、社会库存有一定增加,仍处于去库存阶段。

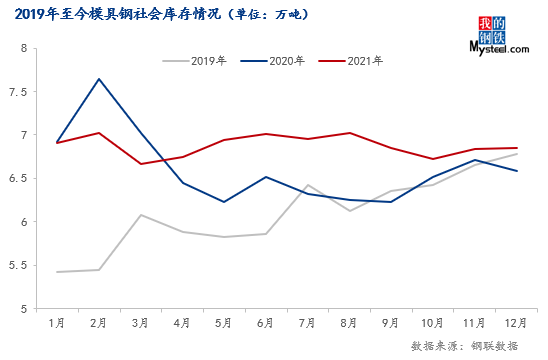

据本网持续跟踪的30家模具钢材流通企业调查样本显示,近三年模具钢材市场库存高峰均出现在2月份。 2021年社会库存峰值为7.02万吨,同比2020年下降8.23%。2021年以来,累计库存水平明显高于2020年,库存总量同比增长3.96% -年。 上半年,钢厂库存和社会仓库压力相比同期并不大。 三季度,市场社会库存有一定增加。 目前工厂仓库和社会仓库均存在一定压力,模具钢材总库存或将继续减少。

图4:2019年至今模具钢材社会库存情况 数据来源:钢铁事业部

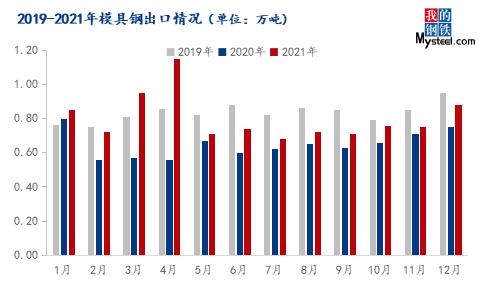

5、模具钢出口形势有所回升,但增收不增利。

据本网跟踪的十几家样本企业统计,2021年模具钢出口量为9.62万吨,较2020年增加1.85万吨,同比增长23.81%。 3、4月份出口形势良好,主要是部分企业获悉退税政策发生变化后,提前完成抢购。 取消退税后,企业出口成本大幅上升。 加之运输成本暴涨的制约,部分外向型企业出口量出现萎缩。

图5:2019-2021年样本企业模具钢出口情况 数据来源:钢联数据

6、2022年国内模具钢市场展望

1、供给:近三年模具钢产能略有增加,模具钢行业发展较快。 但考虑到完成“压缩粗钢产量”和环保升级的目标,2021年产量出现负增长。 在特种合金价格高位、钢厂利润持续萎缩的背景下,模具钢生产企业产量略有下降,预计2022年增速将放缓。

2、需求端:今年能源消费双控也会对一些能源消耗大的下游企业产生影响。 制造企业大多以按需采购为主。 此外,成品销量不佳,生产节奏有所放缓。 汽车产量的下降和部分制造业的疲软导致汽车模具钢的需求相对温和。 家电行业外部需求也减弱,下游终端企业需求差于预期。 预计后期制造业难有明显好转,2022年模具钢市场需求可能弱于2021年。

3、出口:5月份取消出口退税正式实施,对市场产生了一定影响。 受原材料成本高企、海运费上涨的制约,外贸企业出口压力越来越大。 目前,制造企业普遍增收不增利,模具钢成品及下游行业出口订单不足。 在外需不足的情况下,国内模具钢市场竞争更加激烈。

综上所述:今年下游资金持续紧张,回款速度缓慢,冬季储蓄积极性低于去年。 2022年模具钢供给增速或放缓,但需求预期减弱,供需矛盾仍存在一定压力。 预计2022年模具钢市场前期价格将维持震荡弱势。 需求跟进后,价格可能会企稳,也存在跟风的可能,尤其是高合金产品。 2022年仍然是机遇与风险并存的一年。 我们仍需增强对模具钢行业的信心,共同维护模具钢市场。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/mjg/239.html