综述:3月份,国内模具钢材市场价格小幅松动,出货缓慢。 原材料方面,本月钼铁市场整体承压,钒系市场呈现下跌趋势,钨系市场小幅上涨。 津三需求预期落空,基本面呈现供给强、需求弱的格局,市场处于主动去库存阶段。 鉴于需求环节对价格的支撑作用相对有限,加上成本端支撑减弱,预计4月份模具钢材市场将以震荡走弱为主。

1、国内模具钢厂产量

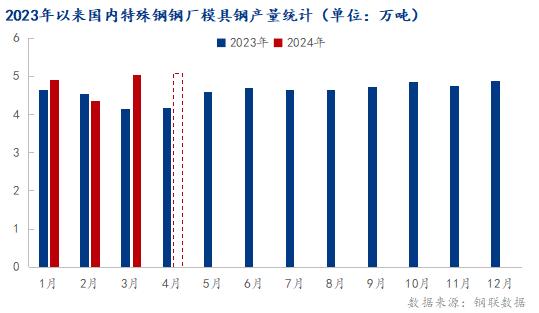

据本网跟踪统计,特钢模具钢生产企业有22家。 3月份模具钢总产量5.04万吨,较2月份增加6800吨,环比增长15.72%,同比2023年3月增长21.74%。 生产检修及放假安排部分电炉厂大多集中在2月份。 3月份整体开工率和产能利用率已恢复至正常水平,短期供给端压力依然存在。

图1:2023年以来国内特钢厂模具钢产量统计数据 来源:钢联数据

二、3月份国内模具钢市场运行回顾

一、模具钢材市场价格走势回顾

3月份,国内模具钢材市场价格小幅下跌,市场去库存速度缓慢。 其中,冷作、热作模具钢平均价格分别为14040元/吨、18460元/吨。 由于下游需求恢复仍不及预期,市场操作较为谨慎。 为缓解资金压力,部分商家以降价销售、减少库存为主,议价空间增大。

图2:2023年以来国内主流模具钢产品平均价格走势 数据来源:钢联数据

2、模具钢库存状况

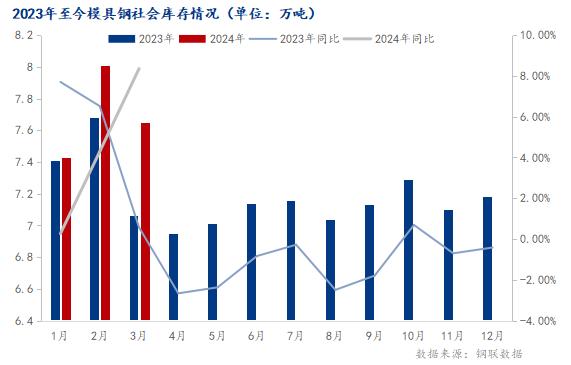

据本网持续跟踪的30家模具钢材流通企业调查样本显示,3月底社会库存小幅下降。 截至月末,市场商家库存7.65万吨,较2月底减少0.36万吨,同比2023年同期增长8.36%。 从库存来看,工厂仓、社会仓近阶段持续重点去库存,但整体去库存速度较慢。

图3:2023年至今模具钢社会库存情况数据来源:钢联数据

3、原材料铁合金运行状况

3月份钒系列市场价格呈现下跌趋势,目前钒铁FeV50现货价格为87000-98000元/吨。 行业信心和钢材招标价格的下行,迫使从业者心态发生重大变化。 降仓、轮仓、降本、降损成为合金企业的主要动力; 本月国内钼铁市场整体运行承压,月末钼铁主流现货出厂价21.6-21.9元/吨。 钢厂整体采购节奏有所放缓。 大部分钢厂以小批量采购为主。 钼市场观望情绪依然浓厚; 国内钨系市场小幅上涨,目前FeW80主流价格为192000-194000元/吨。 。 由于钨市场原料价格高位运行,原料采购陷入僵局,成本压力过大,部分下游合金企业采取了调价策略。

图4:2023年至今模具钢主要原材料价格走势 数据来源:钢联数据

4、3月份国内模具钢材市场价格小幅松动

一、3月份PMI指数小幅回升,经济景气水平恢复。

2024年3月,中国制造业采购经理指数(PMI)为50.8%,比上月上升1.7个百分点,高于临界点,制造业景气回升。 3月份制造业景气持续向好,供需扩张速度加快,外需持续增加,采购量增加,原材料补库加速,企业乐观情绪持续改善。

2、下游需求明显减少,3月份国内模具钢市场价格局部下跌。

3月份,国内模具钢材市场价格局部下跌,阻碍了库存资源的出货速度。 今年春节较晚,加上节后寒潮天气影响,下游需求释放延迟。 然而3月份,“传统旺季”,需求交易量表现也持续低迷,金三的需求预期令人失望。 当前市场供需矛盾依然巨大,工厂仓库逐渐向社会银行转移。 社会银行压力很大,核心要看后续需求能否释放。 虽然进入4月份后市场需求将进一步增加,但鉴于钼、钒系列市场价格的下跌,预计4月份模具钢市场价格可能面临一定的回调压力。

3、外需逐渐放缓,3月份模具钢出口小幅增长。

据本网跟踪数据显示,3月份国内模具钢出口总量为8700吨,占模具钢总产量的17.26%。 目前,外需逐渐放缓,出口增加空间极为有限,出口均价较去年同期大幅下降。

5. 后期预测

3月份,国内模具钢市场价格局部下跌,需求未能如期释放。 今年冬储资源后续消化缓慢,市场逐渐到货。 加之本月需求复苏缓慢,商家整体去库存速度缓慢。 由于部分市场仍处于建仓阶段,大部分市场库存压力较大,加之当前钢厂亏损严重等多重因素,钢厂复工积极性普遍较低。 鉴于短期内供需基本面仍承压,成本支撑减弱,预计4月份模具钢市场价格或将震荡弱势运行。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/mjg/3242.html