四、社会财政回归合理水平的压力有所缓解

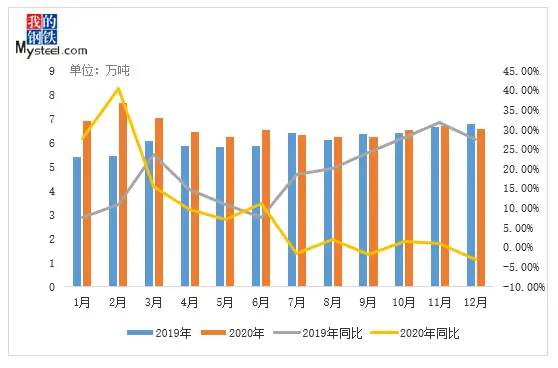

据本网持续跟踪的30家模具钢材流通企业调查样本显示,今年春节后社会库存峰值达到7.65万吨,同比增加2.18万吨,增幅40.37%,远远超出了原来的预期水平。 后期市场和钢厂以去库存为主。 虽然现在库存较之前有所下降,但总体来看,2020年累计库存水平仍高于2019年,同比增长8.38%。 截至12月底,总库存约6.58万吨,低于全年库存平均值,同比下降2.95%。 目前社会仓正在逐步回归合理水平,压力有所缓解。

图4:2019-2020年社会库存对比图 数据来源:钢联数据

5、国外需求疲软,国内模具钢成品及下游产业出口受阻。

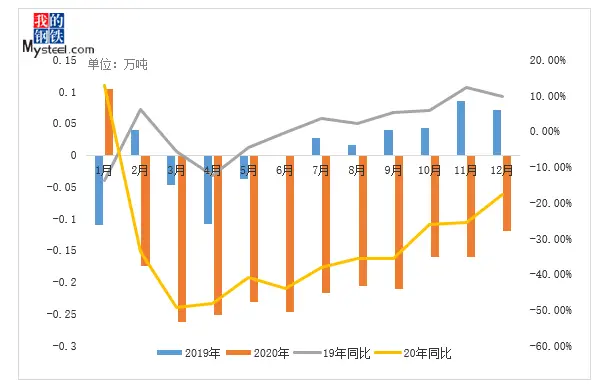

受国际疫情影响,今年国内模具钢成品及下游产业出口受阻,下游订单普遍不足。 据本网持续跟踪的十几家样本企业统计,2020年12月模具钢出口量为6800吨,同比下降15%; 1-12月,模具钢材出口5.85万吨,同比下降22.97%。 在外需不足的情况下,国内模具钢市场竞争更加激烈。 如果后期国外疫情得不到有效控制,模具钢贸易逆差仍将持续,供需压力依然存在。

图5:2019-2020年样本企业模具钢出口量数据来源:钢联数据

6、模具钢下游需求

随着我国经济的快速发展,特别是汽车、IT产业的发展,我国模具行业发展迅速,需求量与日俱增。 据中国模具工业协会统计,2019年我国模具行业消费3416.14亿元,支撑全国工业产品约35万亿元,是“中国制造”的重要组成部分。

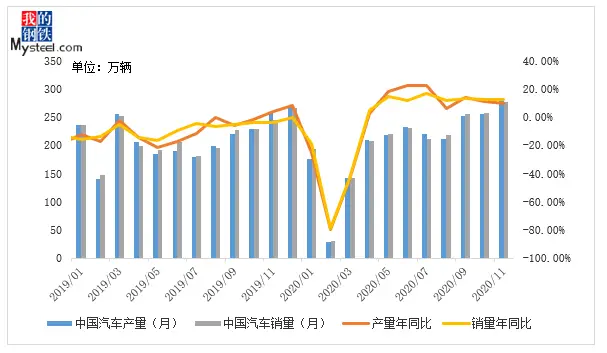

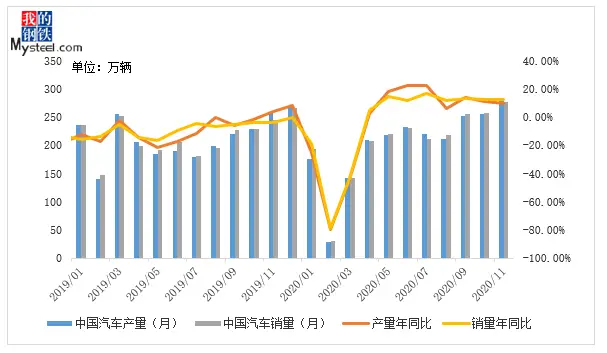

一、产销降幅继续收窄,车市复苏形势持续向好。

据中国汽车工业协会统计分析,2020年1月至11月,汽车产销量分别完成2237.2万辆和2247万辆,同比分别下降3%和2.9%。 1-10月降幅继续收窄,分别下降1.6%和1.8%。 百分点。 目前汽车整体产量整体下降,但近8个月汽车产量同比有所增长,表明整个汽车行业对钢材的需求也在逐步恢复。

图6:2019年以来中国汽车产量及同比变化 数据来源:中国汽车工业协会

2、内销需求逐步改善,家电行业持续明显复苏。

近年来,国内家电不断走向国际市场,市场销量大幅增长。 家电产品的生产需要大量的塑料模具和冷冲压模具,特别是大型塑料模具。 2020年1月至11月,冰箱、洗衣机、彩电、空调累计产量5.23亿台,同比增长0.95%。 除空调产量略有下降,较去年同期下降5.15%但降幅有所收窄外,其他电器产量均高于去年同期。 当前,在二次疫情冲击下,海外供应链出现短缺,订单明显转向国内,出口降幅持续收窄。 近三个月家电出口实现快速增长。 当前国内疫情控制形势依然良好,内销需求有望持续改善。

图7:2019年至今中国四大家电月度产量数据 来源:钢联数据

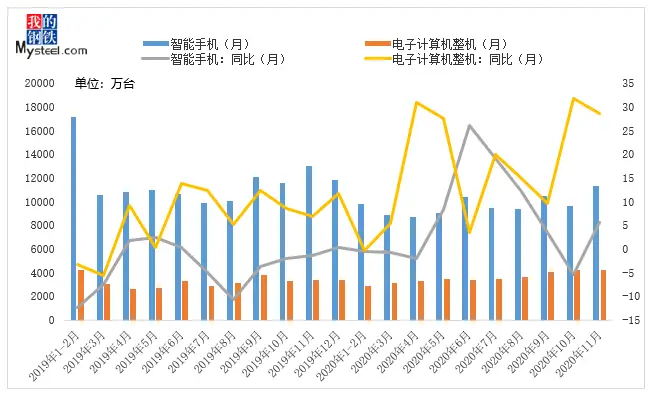

3.电子通信行业智能手机产量大幅下滑。

电子通讯行业60%-80%的零部件依赖模具。 电脑、手机、电子设备等电子通讯行业设备需要大量的模具。 国家统计局数据显示,2020年1月至11月,我国电子计算机累计产量达到3.58亿台,同比增长11.08%; 国内手机市场整体出货量为9.76亿台,同比下降14.74%。 2020年国内手机市场出货量下降可能与手机市场饱和有关。 不过,随着5G的发展将带来大量技术变革,电子通信行业将会繁荣。 预计未来电子通讯行业对模具钢的需求量较大。

图8:2019年以来电子计算机和智能手机月度产量及同比情况 数据来源:钢联数据

7、2021年国内模具钢市场展望

1、供给压力依然存在

经过前期消化,工厂和社会仓库基本不存在溢出情况。 社会和工厂仓库逐渐恢复到合理水平,压力有所缓解。 不过,随着前期停工的中频炉企业冶炼逐渐恢复正常生产,2021年模具钢市场供应量或将增加。

2、出口形势不容乐观,贸易逆差将持续。

出口仍受价格、国际环境等因素影响维持低位,模具钢贸易逆差仍将持续。 目前国内价格和成本较高,出口价格往往低于国内销售价格,出口优势不明显,企业不愿意积极出口。 在外需不足的情况下,国内模具钢市场竞争更加激烈。

3、汽车模具钢需求有望持续上升

从汽车产销量和库存周期来看,原本预计2020年将进入补库存阶段,或因疫情推迟至2021年。 2021年汽车行业需求预计将继续恢复,预计国内汽车市场销量较2020年增长4%,超过2019年行业水平。 汽车工业是模具钢原材料的最大消费国。 各类汽车、农用车、摩托车、工程车模具市场约占市场总量的35%。 汽车行业的景气度不断提升,带动了整个汽车行业对钢材的需求,汽车模具钢的需求量也有望增加。

4、成本支撑平均价格上涨

近期,钒系、钼系等合金原材料价格持续上涨,在废钢、天然气价格大幅上涨的市场形势下,模具钢厂家利润持续萎缩。 在钢厂生产成本高企的支撑下,预计2021年模具钢均价将上涨,尤其是高合金产品。 全年高点和低点均较2020年上移,全年均价重心上移。 5-8%。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/mjg/395.html