奈雪的茶又赔钱了。

2023年刚刚扭亏为盈的奈雪茶,2024年再次陷入危机,上半年亏损4.38亿元,2018年以来累计亏损13.4亿元。

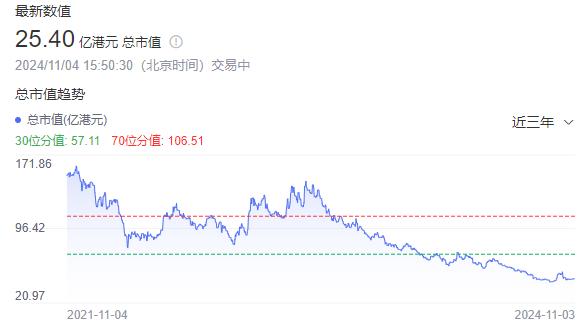

2021年上市之初,奈雪的茶就以323.5亿港元的市值顶着“奶茶第一股”的光环。如今其市值继续徘徊在25亿港元左右,上市以来已蒸发超过90%。

百度股票通截图

2024年才上市的“奶茶第二股”茶百堂,至今市值已超过140亿港元,远高于其大哥奈雪的茶。

眼看着奶茶后起之秀如火如荼,菜雪大哥的奶茶为何却落后了?

从巨额亏损到净亏损

从“亏损”到“巨亏”,这是奈雪的茶自2018年以来所经历的历程。

在上市前提交的招股书中,奈雪的茶披露了2018年初的财务数据,2018年亏损6973万元,2019年亏损3968万元,2020年亏损2.03亿元。

上市前未能实现盈利,上市后业绩报告更差。 2021年,奈雪茶亏损收窄至1.45亿元,但2022年亏损再次扩大至4.61亿元,仅2023年就有盈利2100万元,这是奈雪茶有记录以来首次盈利。

扭亏为盈的喜悦过去没多久,奈雪茶又陷入亏损。仅2024年上半年,亏损就达到4.38亿元,接近2022年全年亏损。

中国特许经营领域专家李伟华表示,奈雪茶的亏损势头并未减弱。 2023年所谓的短期“扭亏为盈”,与奈雪的茶52亿元的营收相比,已经是“盈利”了。 ”看起来微不足道,而且有一些限制性原因。

2023年的变化源于多项调整,如“降本增效”原材料成本持续降低、人力资源效率和租赁议价能力显着提升等。但其财报特别提到,最重要的是特许经营业务的开通。

特许经营对于品牌业绩而言几乎是一项“赚不赔”的业务,也是盈利能力的重要组成部分。加盟业务被奈雪的茶列为“其他”收入。财报显示,“其他”项目的收入从2.2亿元增至4.1亿元,占比也从5.2%跃升至8%。

从“亏损”到“巨亏”是公司业绩的体现,但对于普通消费者来说,门店规模才是最直观的感受——奈雪的茶要关店了。

家住北京西三环的自由撰稿人青青对此深有体会。当她出去写作时,奈雪的茶曾经是她最好的选择。与那些卖第三空间的咖啡馆相比,奈雪的茶的茶空间大,价格低。一杯咖啡只要9块钱就能喝半天。没有人为桌子和电源插头而战。

青青一直在想,这家店能不能赚钱。有时,为了表示支持,她还会慷慨地多买一两杯咖啡。三杯加起来的价格相当于隔壁Costa或者星巴克一杯的价格。 。

果不其然,被青青质疑能不能赚钱的奈雪茶,于2024年9月关店了。同月,与一线及新一线城市的多家商场内的奈雪茶店也关门了,比如北京。朝外街世贸天街店、广州东方宝泰广场店、上海徐东新世界百货等,这些店铺很多都已经有5年以上的历史了。

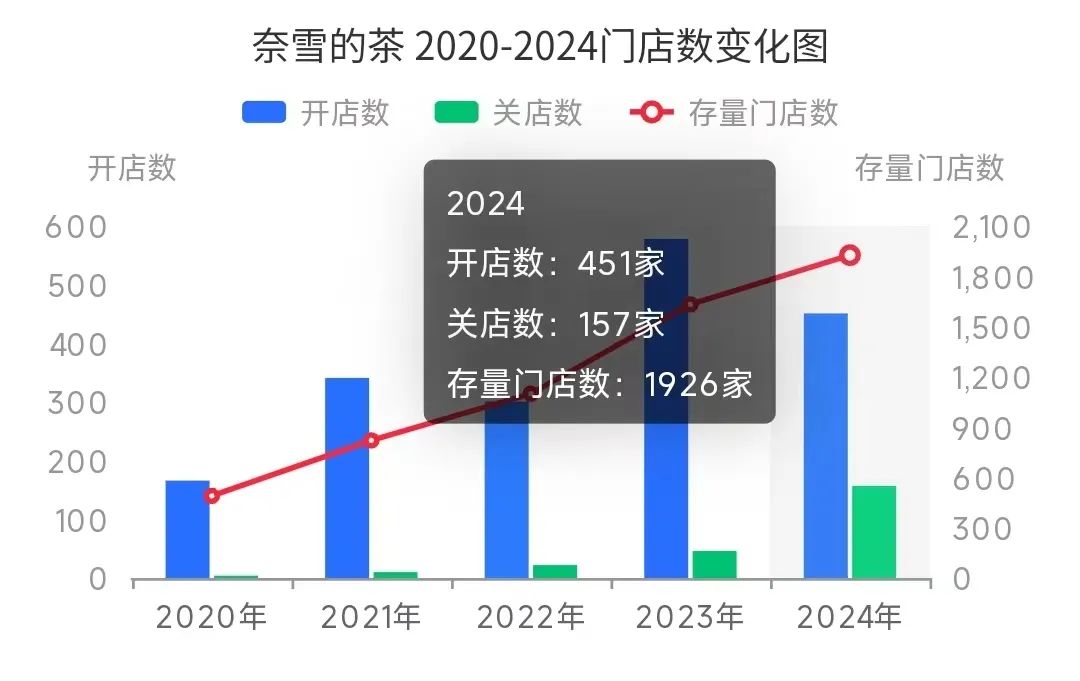

根据奈雪的茶2024年第三季度经营指引,第三季度新开直营店23家,关闭直营店89家,净减少直营店66家。据斋门丁艳统计,2020年至2023年,奈雪茶年关店数量稳定在50家以下,但截至目前,2024年已关闭157家门店。

窄门食眼截图

虽然开店关店是当前茶饮行业的常态,但仅从2024年第三季度的数据来看,奈雪的新茶店大部分集中在二线及以下城市,如广西、贵州等城市、云南等地,而关店的门店则集中在一线和新一线城市。

截至2024年11月,奈雪共有茶饮门店1926家,在目前所有茶饮连锁品牌中排名第13位,不到喜茶的一半,也只有蜜雪冰城的6%。

从曾经被看好的“第一股”、“老大哥”,到现在亏损、关店、越来越不被人们提及,奈雪的茶走错了什么一步?

奈雪喝茶时做了哪一步?

灵言咨询管理首席顾问林跃表示,奈雪茶问题的症结在于加盟太晚,错过了最大的机会。

走高端路线的喜茶和奈雪的茶此前都采取了分步的“直营”模式。不过,喜茶在2022年底就率先开业加盟店,而奈雪的茶在2023年7月才开业加盟店,比喜茶整整晚了9个月。

直营还是加盟,没有正确或错误的模式。资深餐饮投资人、鲜茶饮品特许经营专家穆亦辰在接受趣闻记者采访时表示,现阶段鲜茶饮品的发展一直是靠特许经营带动的。特许经营带来规模,规模带来利润,利润反哺品牌知名度。然后吸引更多的加盟商加入游戏。这是一条已经走过的成熟道路。

这些后起之秀几乎都受益于特许经营的推动,比如目前拥有超过5000家门店的霸王茶吉,以及2020年才诞生、旨在打造品牌的布布爷爷茶、茉莉奶白等。扩展到一千家商店。

在李卫华看来,开放式特许经营可以分为主动开放和被动开放。主动式开放式特许经营是指考虑加盟店的商业模式,并用成熟的模式进行复制,而奈雪的茶则更像是被动式特许经营。我发现自己的尺度出现了问题后,不得不降低自己的身材,这不符合现在的加盟规则。

确实,加盟已经开业一年多了,但加盟进展并不好:财报显示,截至2024年2月,已开设加盟店200家;截至2024年6月,开业加盟店297家;截至2024年9月,加盟店数量增至353家,仅占门店总数的20%左右。

相比之下,喜茶真正通过开设加盟店实现了规模化。 2022年11月喜茶开放加盟时,门店数量将不足900家。但到2023年底,喜茶门店数量已超过3200家,其中商业合作店超过2300家,占比超过占总规模的70%。截至今年7月1日,喜茶门店数量已达4000家。

“被动开放加盟”的傲慢还体现在奈雪的茶的加盟门槛上。 2024年之前,奈雪的茶加盟费为98万元,其中包括品牌合作费、综合开业服务费、培训费、押金、设备道具、装修费和首次提货费。虽然到2024年2月会降为58万元,但根据奈雪的茶合作要求,单店合作需要80万元以上的资金证明。

奈雪的茶小程序截图

喜茶与奈雪的茶同属高端品类,加盟门槛要低得多。单店合作费13.8万元,设备费、装修费25万元,合计最低38.8万元。即使剔除奈雪茶投资预算中的“首次分销费”,仍比喜茶的门槛高出14.2万元。

如果将其他中低端赛道的品牌纳入观察,奈雪的茶的加盟门槛就更加惊人。比如,谷茗、蜀一勺鲜草等品牌今年推出了“首年0加盟费”政策,而茶百岛则有全额折扣政策。新加盟商签约1家店可享受4万元优惠;签约两家店铺可累计优惠18万元。而且,不少品牌还推出了分期付款服务,这意味着,不算材料和租金费用,最低10万元以上就可以开店。

更重要的是,奈雪的茶在特许经营时要求店面面积为90-120平方米。林悦表示,总体而言,奈雪的茶以大店模式为主,茶饮、烘焙与社交空间相结合。大店意味着重资产,运营成本对投资者并不友好。

“投资一个奈雪茶的价格相当于投资三到四个其他品牌,除非有足够高的回报率。但根据奈雪茶目前的表现,投资者可能会有一个想法。”穆亦辰说道。

那么奈雪茶为何还不肯放手呢?

失去了高端梦想

答案或许就在“高端”二字。

早在奈雪的茶提交招股书时,就不断强调自己的“高端定位”。招股说明书中提到,“咖啡馆”是美国人半个世纪前提出的概念。它们为社区提供咖啡消费的聚会场所,因此很受欢迎。茶饮领域也有类似的发展。将“咖啡馆”的概念带入茶饮中,是高端现泡茶饮的契机。

招股说明书引用了卓时咨询的数据。高端茶饮料消费增速远高于中低端茶饮料。 2015年至2020年年复合增长率高达75.8%。预计2020年至2025年复合增长率为32.2%,远高于行业平均水平。

在近期的业绩发布会上,奈雪的茶联合创始人赵林也强调,“奈雪的茶的定位其实是比较高品质、高品质的产品定位。”

招股书中,奈雪的茶是所有茶饮品牌中客单价最高的,为43.3元。如今,寨门茶饮数据显示,奈雪的茶依然是茶饮品牌中唯一单价超过20元的茶饮品牌。元品牌。

独立分析师刘戈认为,高端定位没有对错之分。问题是它是否符合当前的消费趋势。奈雪的茶诞生于“新消费”兴起的时代,产品升级、服务升级、体验升级。那时候喝一杯奶茶或者咖啡还是值得拍张照片发朋友圈的。

如今,很少有人认为喝一杯咖啡,无论是美式咖啡、英式咖啡还是意式咖啡,都是一件大事。据刘歌分析,奶茶越来越受欢迎。从小众水果、健康、营销联名到价格,中国消费者都消息灵通,没有人认为喝奶茶是一件“高端的事情”。

“最终,奶茶是复购率较高的日常消费,它的消费场景变成了买了就走,路上喝,餐馆里喝,办公室或者家里喝,但很少在商店里喝。”刘歌说道。

更重要的是,在穆亦辰看来,高端与否并不是品牌说了算,而是消费者是否认可品牌的定位。显然,奈雪茶客单价的下降并没有支撑其“高端梦”。 2024年半年报显示,奈雪茶自营店每单平均售价为27.5元,较去年同期下降4.9元。

事实上,奈雪的茶在“高端化”方面也下了很大的功夫。最近一次是今年10月。奈雪的茶推出了业界首款无糖鲜果茶——无糖奈雪黑葡萄。其产品100%的甜味来自于水果本身。而在新品发布会当天,奈雪的茶还发起了新茶饮行业首个“好果茶无糖”倡议,倡导新茶饮企业不要在新鲜水果中额外添加蔗糖、果葡糖浆等人工糖。泡茶过程。甜味剂。

无添加糖新品·奈雪黑葡萄 来源:奈雪的茶微信公众号

今年3月,上海市疾病预防控制中心宣布,其研发的饮料“营养之选”分级标签已开始在上海试行。奈雪茶是首批参与试点的四家公司之一。

此前,2022年11月,奈雪的茶宣布所有产品将使用升级版天然代糖“僧侣糖”来替代市场上流行的赤藓糖醇。

不过,在穆亦辰看来,这些努力在现制茶饮料的红海中并没有引起现象级的关注。它们甚至不如新产品的推出或联合营销活动那么令人印象深刻。 。

“从消费形态来看,鲜茶饮料已经进入营销驱动时代,无论是定位还是产品,都需要通过营销来落实。”穆亦辰说道。

今年的现制茶饮之路并不顺利。宅门丁眼数据显示,截至2024年10月15日的过去一年,全国新开门店超过12万家。与此同时,净减少的企业有近2万家,正处于激烈竞争的阶段。

与此同时,今年上市的当前茶饮料第二股茶百岛的成绩单也并不好:半年报显示,截至2024年6月30日,茶百岛实现营业收入23.96亿元,比去年同期下降10%;归属于上市公司股东的净利润2.37亿元,同比下降59.7%。

新鲜制作的茶饮料的机会转瞬即逝,后起之秀正在虎视眈眈。如果Nayuki的茶想要重返扑克桌,可能需要采取长期的做法。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/270744.html