原创|贾登编辑|丛

今年4月,吉利集团旗下的网约车平台曹操出行首次向香港联交所提交招股说明书,计划在香港主板上市。近日,曹操旅游再次在港交所更新招股书,向IPO发起最后冲刺。有望成为吉利第十家上市公司,也是新出行领域首家上市公司。

此前,吉利控股集团已拥有吉利汽车、沃尔沃、极星、力帆科技、钱江摩托、一卡通、汉马科技、莲花、极氪等9家上市公司。

吉利上市公司的核心业务大多与汽车制造相关,而曹操出行距离制造业相对较远。曹操出行招股书显示,曹操出行定位为吉利集团孵化的网约车平台,核心业务是提供综合出行服务。

此前,如骑出行、嘀嗒出行等网约车平台已先后登陆港股市场。作为一个具有融合性的商业模式,曹操旅游在资本市场上一直没有特别容易讲出不同的故事并表现出色。

在招股书中,曹操出行一开始就提到了与吉利集团的战略合作以及对定制车的掌控。这体现了其核心价值,即通过为驾驶者提供低成本定制车辆,不仅占领吉利定制运营车市场,还为用户提供更具性价比的出行服务,提前规划未来出行。在李书福的汽车生态中扮演着非常特殊的角色。

01

用定制车型解决行业问题?

在招股书中,曹操旅游引用了一些数据。 2023年,共享出行行业市场规模2821亿元,渗透率3.8%。同时,考虑到私家车的成本以及一些限制用车的问题,共享出行市场将进一步增大。到2028年,市场规模预计将达到7513亿元,渗透率将提升至7.3%。

尽管市场前景广阔,但曹操出行提到了行业普遍面临的挑战:用户体验差、司机收入低、运营商成本高、赚钱难。赚钱之难,从曹操旅游这几年的营收和利润就可见一斑。

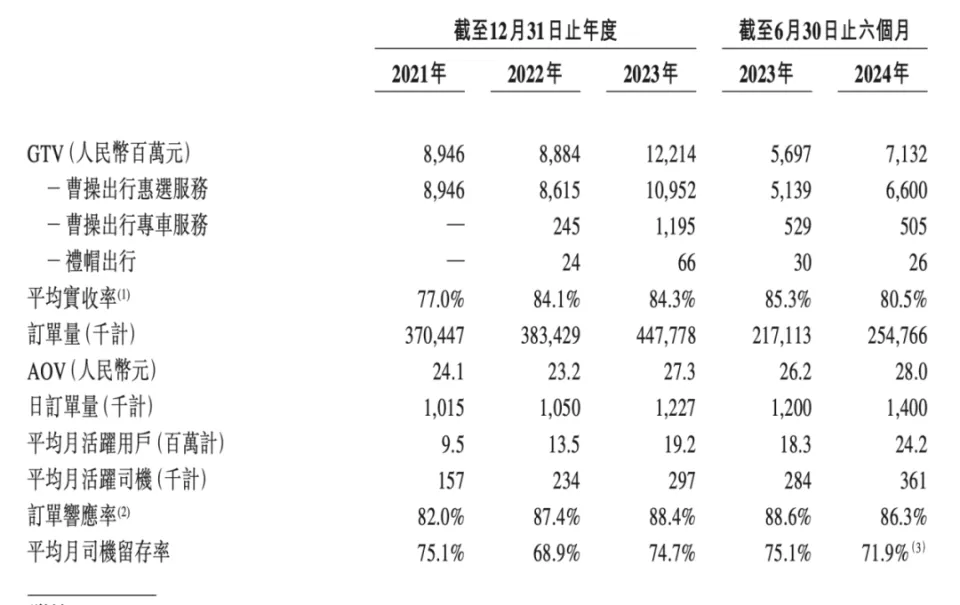

截至2023年12月31日、2021年、2022年、2023年三个年度以及2023年及2024年首六个月,曹操旅游的收入分别约为人民币71.53亿元、人民币76.31亿元、人民币106.68亿元、人民币49.39亿元及人民币49.39亿元分别。 61.6亿元,年复合增长率为22.13%,仅从营收增长来看就不错了。

其中,毛利分别约为-17.47亿元、-3.39亿元、6.15亿元、1.6亿元、4.3亿元;净利润分别约为-30.07亿元、-20.07亿元、-19.81亿元、-12.72亿元、-7.8亿元。

不过,从2023年开始,曹操旅游毛利润首次转正,净亏损连续两年收窄。 2024年前6个月,公司毛利润同比增长超过160%,净亏损收窄51%。

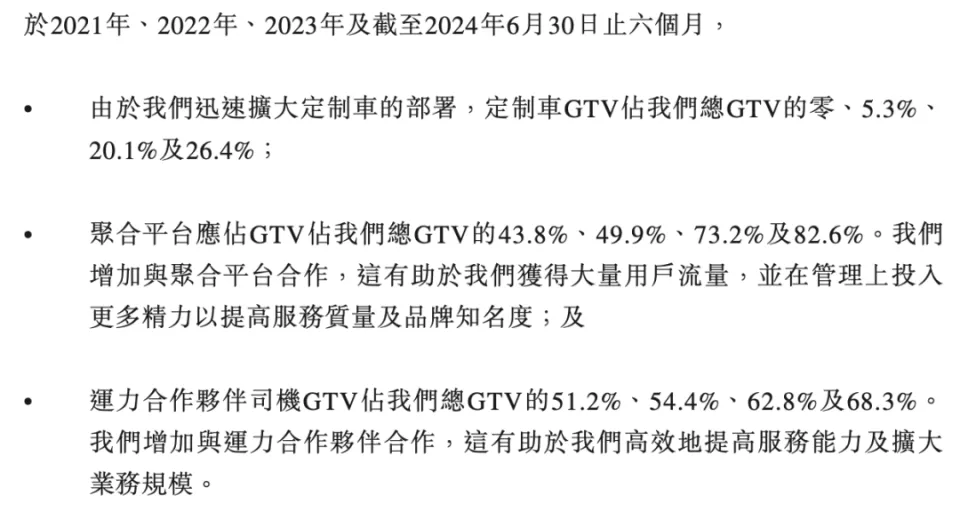

对于毛利的增长,曹操旅游的解释是市场需求在增长;定制车车队持续扩大,公司减少司机和乘客补贴措施;通过AI优化了订单分配效率,营业时间也有所增加。 2022年至2024年上半年,定制汽车GTV(总交易额)将占总GTV的5.3%、20.1%和26.4%。曹操出行目前拥有全国最大的定制车队,覆盖83个城市,月活跃用户近2000万。

“定制汽车可以降低TCO(总拥有成本)……车辆可在60秒内完成电池更换,显着增加车辆运行时间并增加驾驶员收入。根据Frost&Sullivan数据,与典型的纯电动汽车相比共享出行 与电动汽车相比,我们定制汽车的平均 TCO 降低了 36.4%。”

从驾驶员的角度来看,定制车确实是绑定驾驶员的一个好方法。较低的 TCO 抵消了部分补贴和变相增加的驾驶员收入。例如,2022年司机平均每小时收入为30.9元,2024年上半年将增至37.2元。司机月均保有率略有上升,从2022年的68.9%,上升至2023年的75.1%和71.9%。 2024 年上半年的百分比。

可见,曹操出行的商业逻辑是,通过更换电池为定制车辆,可以同时降低成本、增加司机收入、增加利润。用户体验也会更好,解决行业的几大问题。这说明这是一种独特的B2C商业模式,能够很好地运作,并且不同于行业依靠补贴来增加司机和用户的粘性。

曹操出行之后,后续的网约车平台如象岛出行、T3出行、如骑出行等都选择像曹操出行一样从B2C模式起步。但迄今为止,网约车行业的绝对领先者仍然是滴滴,它采用传统的C2C方式,具有先发优势。

02

与第三方聚合平台的关系越来越密切

从用户的角度来看,无论是B2C还是C2C网约车品牌,根本不考虑。最重要的因素是方便、快捷和低廉的价格。这也是网约车公司此前尝试过的获客方式。说到底,就是低价补贴。

但补贴显然难以为继,因此曹操旅游提到了新的获客方式非常重要的一点:从第三方聚合平台获得更多的用户流量。

招股说明书数据显示,2021年、2022年、2023年以及截至2024年6月30日的六个月,来自聚合平台的订单分别占整体GTV的43.8%、49.9%、73.2%和82.6%。

聚合平台可以为网约车平台提供流量和场景支持,自然也可以从网约车平台赚取服务费。 2021年至2023年,曹操出行向聚合平台支付的佣金分别为2.77亿元、3.22亿元和6.67亿元,占整体销售和营销费用的54.7%、50.3%和79.7%。这无疑进一步压缩了曹操出行的利润空间。

根据弗若斯特沙利文的数据,2023年国内网约车平台前五名合计占据90.6%的市场份额,其中滴滴占据75.5%的市场份额。 2023年GTV将达到约1924亿元,T3旅游和曹操旅游以158亿元和122亿元分布排名第二和第三。

曹操旅游也清楚自己与第一名的差距。由于短期内无法撼动市场格局,所以选择以减少亏损为重点,将优势资源集中到能够快速增长的领域,以尽快实现盈利。

因此,曹操在招股书中明确表示,未来在获客、订单乃至品牌管理方面将更加偏向第三方平台。

对第三方聚合平台的依赖就像一把双刃剑。虽然能够快速为曹操旅游带来大量用户和订单,但即使不考虑佣金问题,从更长远的运营来看,也意味着曹操旅游逐渐放弃了自己的入口和主导地位,网约车平台越来越像聚合平台的运力供应商,不断远离产业链用户,向上游迁移。

这种影响不仅体现在用户层面,也体现在驾驶员层面的操作上。而且,网约车从聚合平台获得的订单越多,流失的用户和自有流量就越多,自有平台的用户粘性就越弱。最终,不仅是曹操出行,除了滴滴以外的所有网约车平台似乎都别无选择,只能选择更有实力的聚合平台,并试图与平台建立更稳定、更长久的关系。

曹操出行在招股书中提到,“将利用人工智能驱动的‘曹操大脑’,对不同聚合平台的运力进行战略配置,动态调整订单调度和补贴,实现运营优化。”通过聚合平台促成的订单不断增加,在留住忠实用户的同时,提供了有效的用户流量转化。我们相信这种方法是可行的,因为我们与平台建立的关系为未来的持续合作奠定了坚实的基础。 ”

如果说网约车行业的上半场是滴滴、快的、T3出行、曹操出行等网约车企业之间的抢地和并购,那么现在的下半场则是运力饱和的市场和供应过剩。在这种情况下,流量聚合平台日益蚕食网约车平台的主导地位,最终也逃不出“得流量者得天下”的规律。

03

一个略有不同的新故事

与已经实现盈利的嘀嗒出行不同,一直亏损的如骑出行在上市前,在招股书中花了不少篇幅描述自动驾驶和Robotaxi带来的新机遇。

如启旅游引用了Frost & Sullivan的数据。按2022年交易额计算,如骑出行是大湾区第二大出行服务平台,并于2022年推出“全球首个开放Robotaxi运营技术平台”,成为全球首家提供载人乘车服务的出行服务平台-网约车和Robotaxi混合运营模式,在Robotaxi商业化方面具有先发优势。

为推动Robotaxi的发展和商业化,如启出行先后与广汽文远知行、小马智行等达成合作,推出L4级以上自动驾驶,并引入小马智行作为战略股东。当时,如启出行被一些媒体称为“自动驾驶运营科技第一股”。

在不同赛道的玩家纷纷涌入Robotaxi之际,曹操出行也讲述了一个关于自动驾驶和Robotaxi的新故事。曹操出行在招股书中提到,部分募集资金将用于自动驾驶投资,推广自动驾驶开放平台,未来将部署预装量产L4级自动驾驶系统的车辆和推动Robotaxi计划。这些有望成为新的增长点。

事实上,曹操出行早前就宣布进军自动驾驶领域,并已与自动驾驶科技公司圆融七星、小马智行、吉利等公司开始自动驾驶研发与合作。

近日,曹操出行CEO龚欣透露,曹操出行将在两年内推出全定制的Robotaxi车型;同时,公司将打造覆盖全场景的自动化运营体系。该应用将于2025年上线,2026年正式开放。

除了自动驾驶和Robotaxi之外,曹操出行还增添了一个生态故事。四五年前,曹操出行推出N立方战略,即New Car(定制车)、New Power(新能源)、New Ecosystem(生态系统),将车辆、能源和生态系统解决方案一起打包成自己的竞争策略。

这一战略的背后当然是吉利。在招股书中,曹操出行明确提到了吉利集团能够带来的便利和支持。除了吉利的车辆硬件技术外,吉利的智能驾驶技术、统一的车辆系统、完整的出行生态等也将帮助曹操出行在共享出行赛道上脱颖而出。

当然,曹操出行的这个新故事短期内不可能实现。无论是自动驾驶、Robotaxi还是生态系统,都是一个超长跑,这将考验市场对曹操出行的预期。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/270904.html