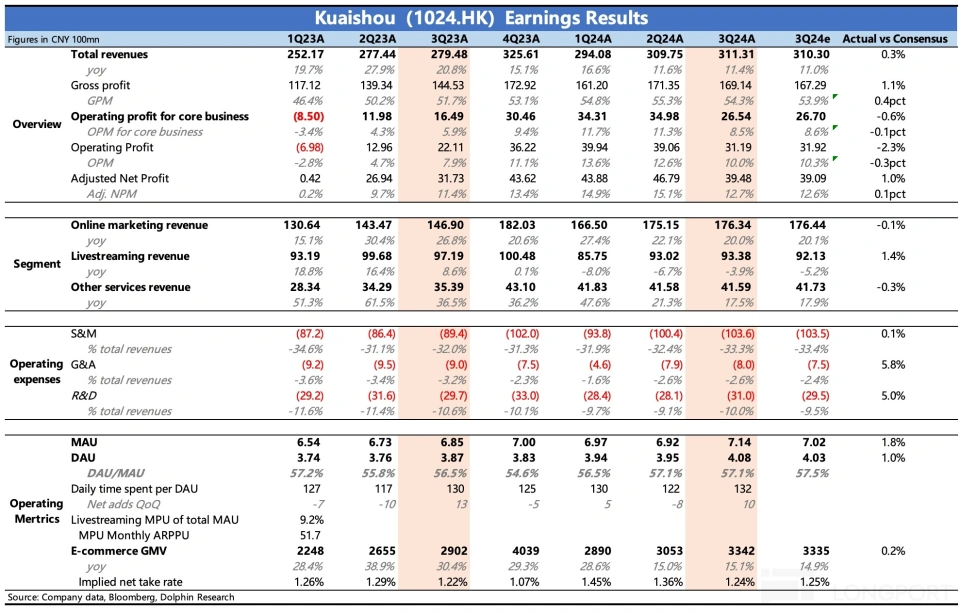

$快手-W(01024.HK)北京时间11月20日香港股市收盘后发布第三季度财报。由于公司之前与市场进行了充分的沟通,所以实际表现基本符合预期,是平稳落地,没有什么惊喜和意外。

具体来说:

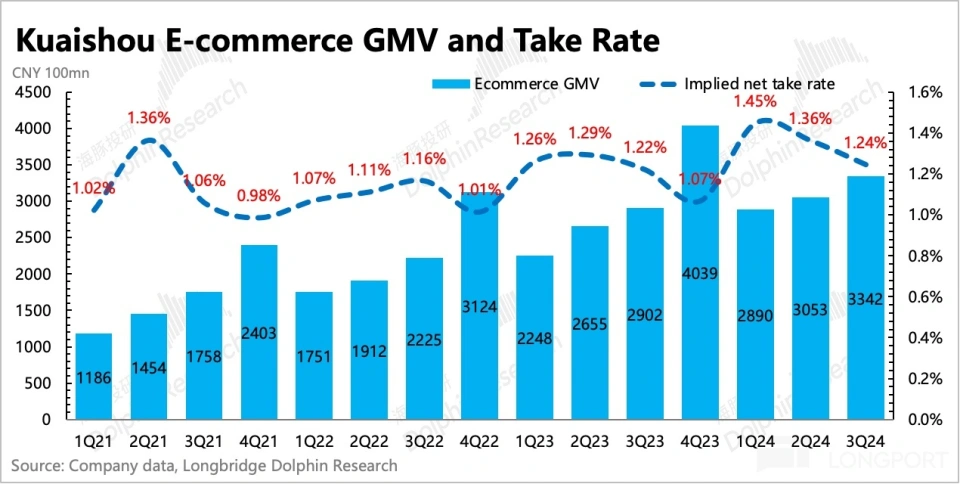

1、直播电商增长压力犹在:第三季度GMV同比增长15%,与上季度持平。但总体放缓趋势不可逆转。预计高基数下四季度增速将继续下滑。

其逻辑和原因在于,除了宏观经济、电商淡季等同行面临的问题外,快手还需要承受KOL直播电商割让给商家、补贴用户的竞争压力。传统货架。第三季度佣金率为1.24%,较上季度有所下降,这恰恰体现了平台给商家带来的更大实惠。

建议关注管理层电话会议期间双11的表现以及截至目前第四季度的表现,尤其是本轮国家补贴对快手电商的影响。

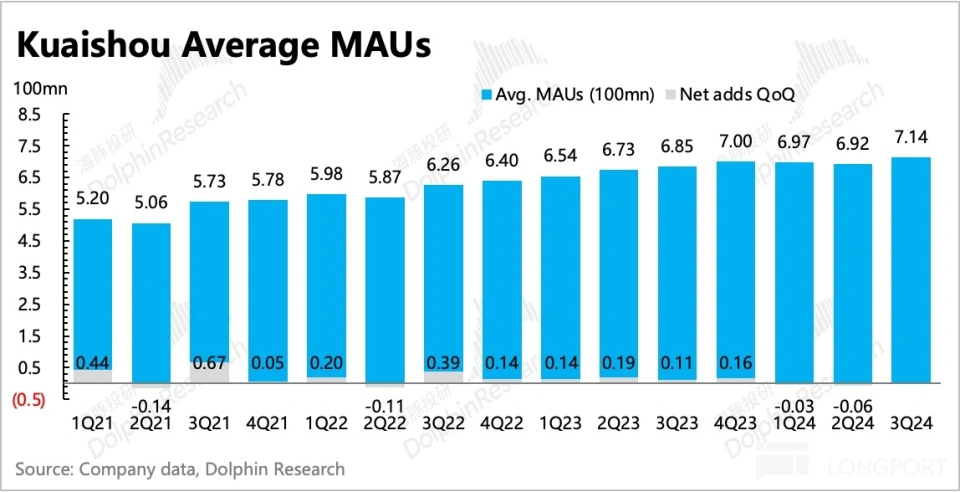

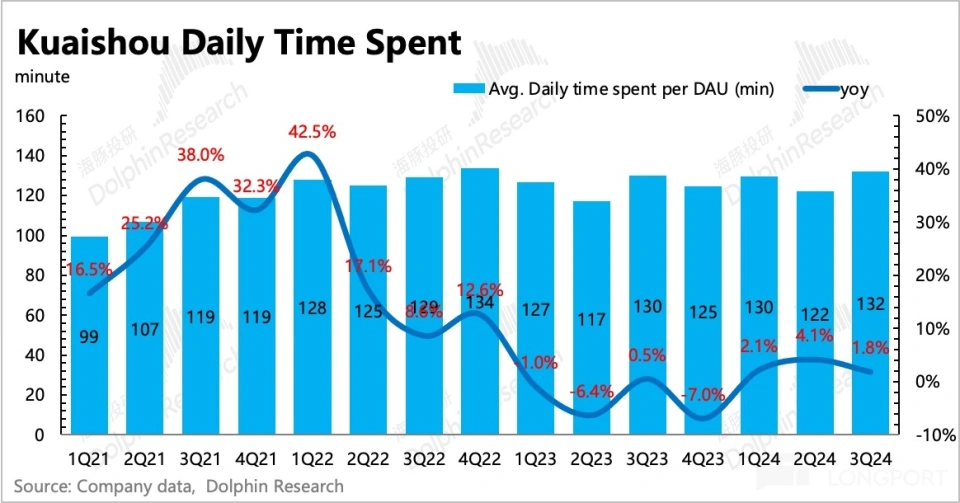

2、用户指标略超预期:第三季度MAU增至7.14亿,环比增加2200万,日活跃用户突破4亿,实现今年获客目标。虽然销售费用持续高速增长(推广费用+18%,用于维护用户和发展本地生活业务),但这反映了平台积极的获客努力。不过,其他用户活跃指标在第三季度也表现良好。例如,新增流量后用户粘性保持较高水平,单个用户日均使用时长达到132分钟,净增10分钟。

第三季度的实际用户表现与外部第三方追踪的趋势存在一些差异。因此,如果市场主要以外部数据为参考的话,快手的实际表现也算是一个小惊喜。

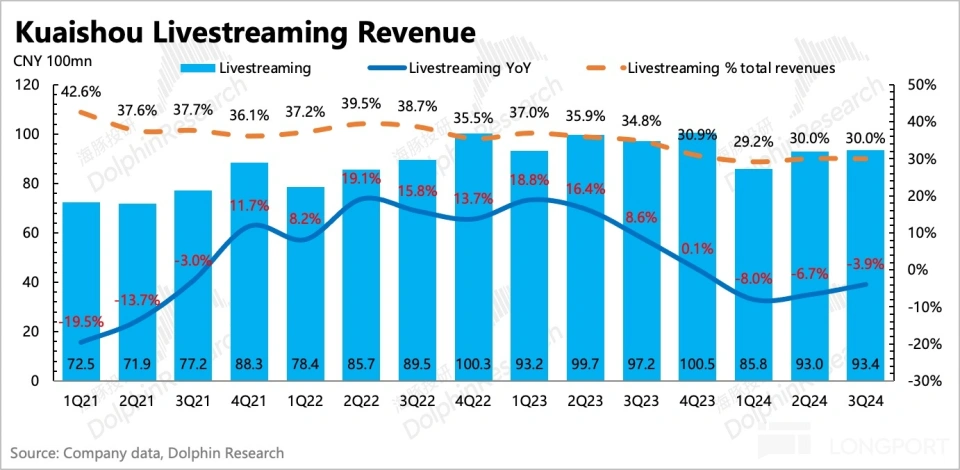

3、直播影响快速收敛:虽然第三季度直播打赏收入仍在下滑,但放缓趋势并未改变。从下季度开始,基数影响将过去,直播收入有望恢复增长。

与腾讯音乐、云音乐等平台的直播业务相比,快手直播之所以调整得这么快,是因为在今年调整期间,快手正在清理不合规的直播间,并积极引入高额直播间。优质直播、公会落户快手。从而对冲影响。例如,三季度末,快手公会签约机构数量同比增长40%,快手签约主播数量同比增长超过60%。

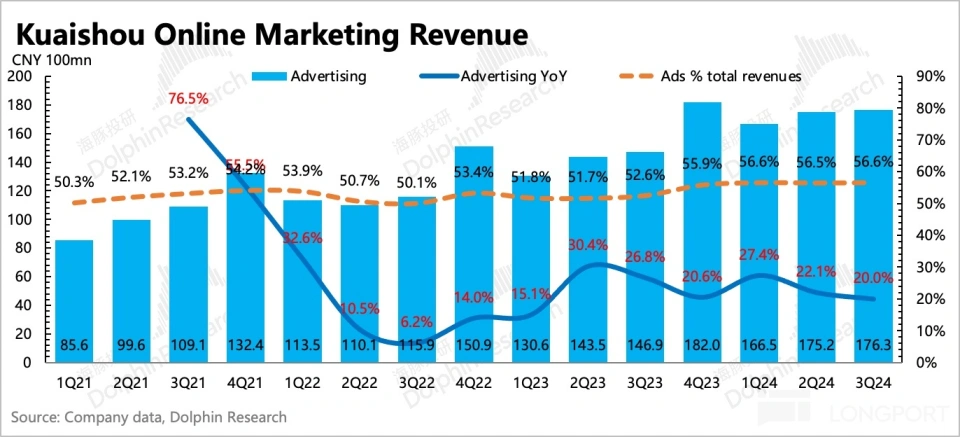

4、外流持续回暖:三季度广告同比增长20%,主要是外流广告拉动。外流广告带来增量增长的领域包括行业景气度较高的短剧、竞争激烈的电商、本地生活等。内循环广告的变化主要跟随GMV,基于当前平台可以“主动调整”的变现强度来实现。

尽管快手在三季度推出了多项针对电商的投资工具,但我们认为,在三季度相对困难的宏观环境和竞争环境下,快手流动性率的短期改善将有限。因此,预计内循环广告的增长率将与GMV的变化相同,均为15%的增长。这也意味着外流广告增速超过25%,在当前环境下是一次有力的修复。

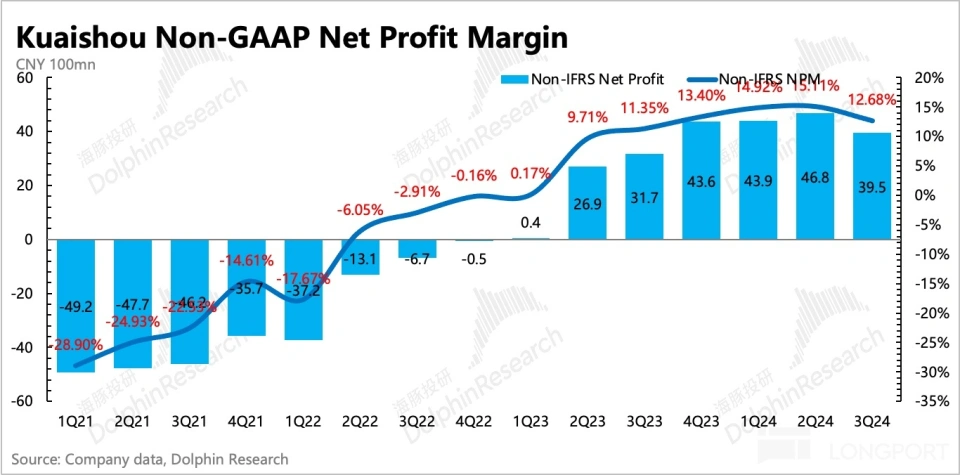

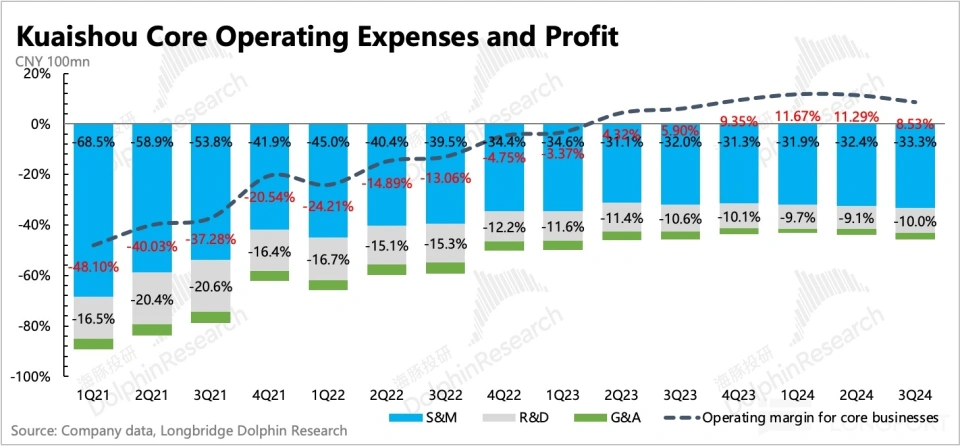

5、暂停利润率提升:三季度毛利率环比下降与奥运内容成本、直播收入分成增加影响以及服务器成本增加有关以满足AI业务的发展需求。

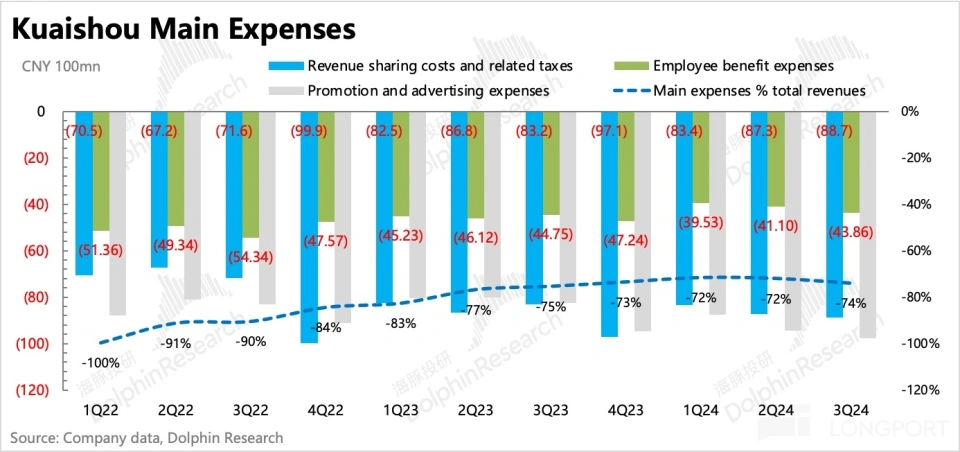

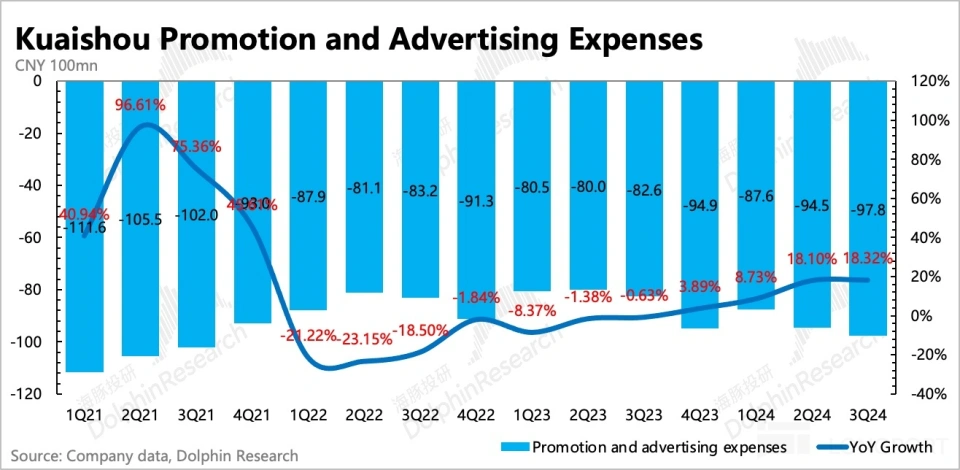

确切的新投资也反映在销售费用中。其中,销售人员薪资有所下降,但促销支出(用于用户获取和留存、本地生活业务拓展、用户购物补贴等)第三季度继续增长18%,多出15%比去年。 1亿。最终,核心业务营业利润率为8.5%,环比下降2.7%。

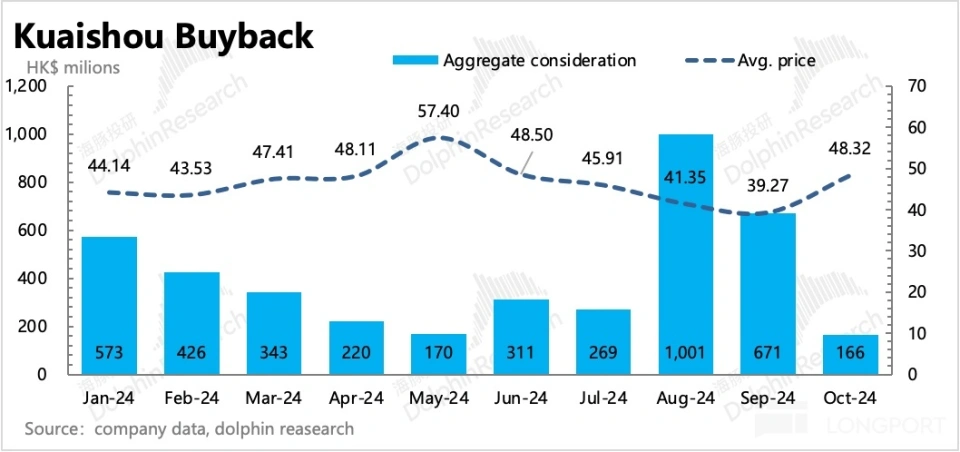

6、股东回购尚未增加:三季度8月、9月市值承压。快手加大回购力度,斥资19亿港元回购4700万股公司股票。年初提出的本轮回购计划,为期36个月的回购计划规模为160亿港元。截至9月,已使用40亿,进度25%。基本上是按照三年后用完的节奏进行回购。因此,按照每年53亿港元的回购强度,我们计算出目前的股东回报率为2.3%,与其他可回报的中国资产相比并不高。

由于公司目前没有太多外汇,需要用其拓展巴西等海外业务,因此暂时不派发股息。也许当巴西企业明年扭亏为盈并继续贡献外币现金流时,会考虑派息以增加股东回报。

截至三季度末,快手账上现金+存款=234亿。若算上短期投资金融资产,总额为508亿元。扣除长期借款后,现金净额为418亿。目前主营业务已实现盈利,现金流转正,并没有消耗太多现金。现金流不存在压力。因此,想要加大回购力度,不存在绝对的障碍。

七、财务报告明细数据一览表

海豚的观点

第三季度的业绩与公司上一季度的指引没有什么不同,所反映的趋势也在预期之内。更让我们惊喜的是用户数据,但另一方面,老问题仍待解决——与同行相比,泛货架转型依然缓慢。

尽管公司也在积极探索多元增长曲线,包括本地生活、短剧、游戏、网络招聘等。但短期来看,快手的电商属性依然较重,业绩更容易受到冲击。电子商务尤其是KOL直播电商行业趋势。由于第三季度的业绩已经完全达到预期,第四季度的前景非常关键。

三季度以来,电商行业竞争并未缓解,KOL带货开始频繁翻车。 KOL直播带货,商家会变得更加“隔阂”吗?好在国家补贴等一系列政府政策已经出台,国家补贴的效果不错。快手虽然不是3C数码的主流平台,但预计将获得一定程度的受益。

因此,一好一坏、双11和当前四季度电商交易指引两个消息,需要关注管理层在电话会议中的回答。

除了收入端,短期利润率似乎因降本增效周期结束而结束,但本地生活、电商竞争等新业务的拓展以及确认AI 等成本已停留在 13% 左右。如果短期新业务暂时无法提供有效增长,总收入保持10%的增速,那么目前的2267亿港元对应2025年的业绩,调整后的市盈率仅为10倍。

如果这一估值合理,则意味着市场要么完全将快手视为一只电商股,要么对其中长期增长仍没有足够的信心。因此,当KOL直播电商“日渐成熟”时,除了向泛货架转型外,寻找下一个增长曲线也十分迫切。从目前进展来看,快手正在押注本地生活(与美团合作)和短剧,看看管理层是否透露出更多进展,特别是本地生活,否则公司需要加大力度提高股东回报提高长期信念。

下面详细分析

1.旺季+奥运会,这里又回暖了

第三季度,快手月活跃用户为7.14亿,环比持续增长2200万,好于市场预期。市场预期通常根据公司指引和第三方数据平台跟踪的趋势来判断。但快手的表现比第三方平台表现出的趋势要好得多。

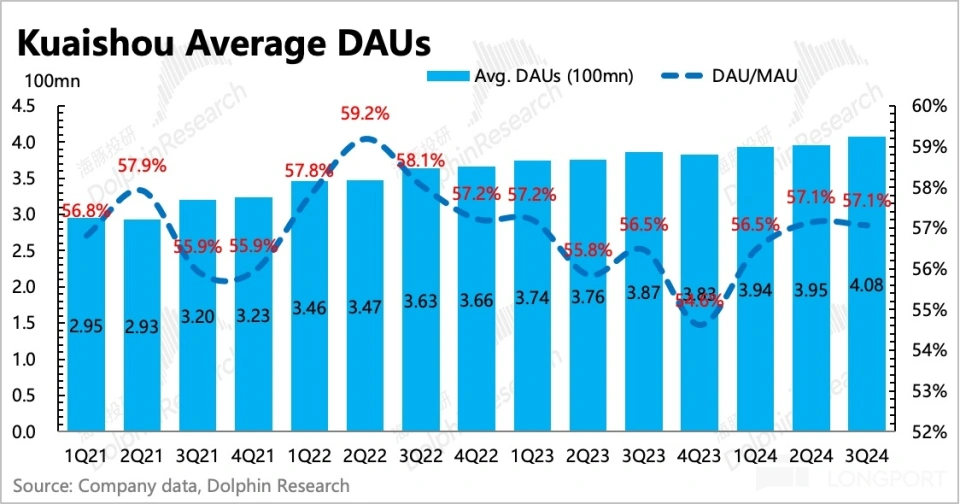

第三季度,不仅流量扩大,平台内存上的用户活跃度也非常可观。主要体现在:

1)日均时长132分钟/天,同比增加2.3分钟;

2)用户粘性DAU/MAU环比保持稳定。一般来说,当突然获得大量新客户时,由于新用户粘性较低,总价值会降低。但事实上,不仅没有下跌,而且还保持在历史高位。

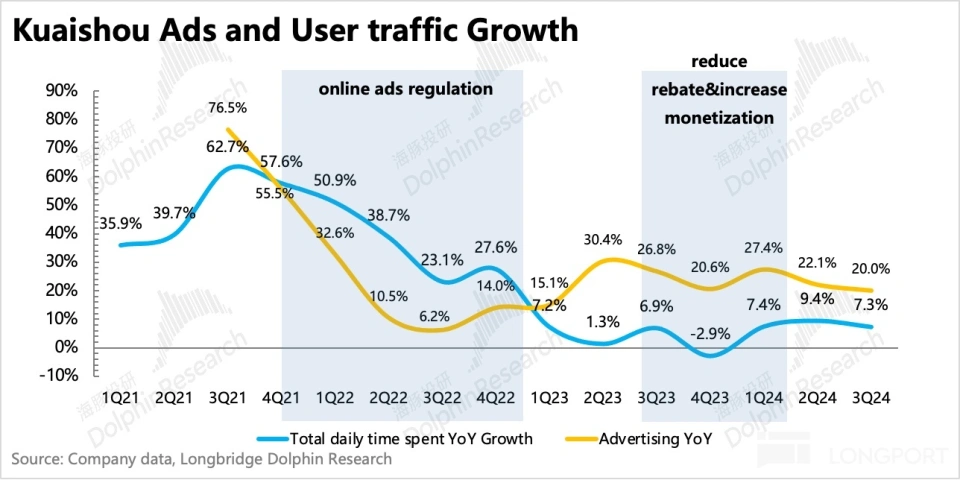

3)从日均时长和DAU来看,用户单日总时长同比增长7.3%。总流量的增加将为当前的外流广告带来显着的提振。

但正如我们上面提到的,第三方数据平台显示的快手用户变化趋势并不那么乐观。因此,如果市场主要以第三方平台的数据作为参考的话,那么预期会有较小的差异。

2、电商:淡季+竞争双重压力

第三季度电商收入同比增长17.5%,预计将受到一定边际压力。细分来看,GMV为3342亿,同比增长15%,佣金率为1.24%,环比下降。

较低的佣金率意味着平台为商家提供的利润比上季度618期间(佣金返利补贴)更多,这反映了行业的竞争压力。

在整体环境压力时期,用户消费能力不足,需要更多的补贴刺激来恢复前期的购物需求。与此同时,消费动力不足,低价滚滚而来,企业的利润空间也被压缩,也需要补贴。

因此,今年传统货架电商掀起的一轮内战,让KOL直播电商的劣势更加明显——经常收取20%-50%的佣金和坑费,每笔销售都是亏损。海豚先生此前曾表示,KOL直播电商的高额佣金实际上可以视为商家的营销费用,佣金相当于KOL的“代言费”。因此,当环境恶化时,商家的这部分预算首先被取消也是可以理解的。

传统电商来势汹汹,快手也正在向泛货架转型。第三季度,泛货架GMV占比27%,较上季度提升1-2个百分点。

3、广告:外部流通持续回暖

第三季度广告收入基本符合预期,同比增长20%,达到176亿元。第三季度的增长主要由外部流通广告,尤其是行业景气度较高的短剧,以及竞争激烈的电商、本地生活等领域的广告主推动。

如果剔除内循环广告(预计同比增长15%),海豚预计外循环和联盟广告收入增速将超过25%。在当前的宏观环境下,这个增速显然是不错的。

具体的增长动力在于,除了上季度推出的外循环广告智能营销解决方案(UAX)之外,也是本季度已经落地的短剧IAA的商业模式。目前,大部分短剧的商业模式以付费为主,植入式广告为辅。快手上季度测试了通过观看广告解锁短剧的模式。该模式目前正在发挥作用,预计将有助于长期广告增长。

第三季度,总用户单日流量增速继续提升7%。这是由于DAU流量同比增加以及日均流量增加所致。预计还将为广告的加速增长提供一些支持。

4、直播调整影响即将结束

随着一年基期的过去,直播打赏业务即将恢复正增长。第三季度,直播打赏收入为93亿,同比仅下降3.9%,且持续萎缩。这主要得益于快手积极引入更多直播公会。第三季度签约公会数量同比增长40%,主播数量增长60%。

除了加速引入公会外,快手持续拓展直播场景(职场招聘、房屋中介),第三季度增长:

1)日均简历投递量同比增长100%(上季度同比增长率为130%)。

2)理想家园的业务不可避免地会受到环境的影响。三季度以来,相关政策仍在积极出台,全国关注度不低。第三季度日均搜索量同比增长4倍。

5、利润率环比下滑:有短期扰动,也有中期趋势

第三季度,快手实现GAAP净利润32.7亿,环比继续下滑。即使将SBC调整后的Non-GAAP净利润加回去,净利润也为39.5亿,小于上一季度的46.8亿,利润率也环比下降了2个百分点以上。

也就是说,在营收增长的同时,利润绝对值却环比下降,这意味着公司正在进入投资扩张周期。

由于快手的净利润包含了一些利润收入(政府补贴、理财收入等),如果只看主营业务的业绩,海豚一般会关注核心营业利润指标(收入-成本-营业费用) 。第三季度核心营业利润达到26.5亿,利润率为8.5%,也较上季度快速下滑。

第三季度利润率下降的原因是多方面的。一方面是短期扰动,比如奥运内容成本的确认,主要体现在毛利率上。另一方面至少有一个中期趋势,就是新业务的成本投入,比如发展本地生活消费的推广费用和用户补贴,发展AI业务需要确认的服务器成本,以及海外平台和电商的拓展。企业所需的推广费用。

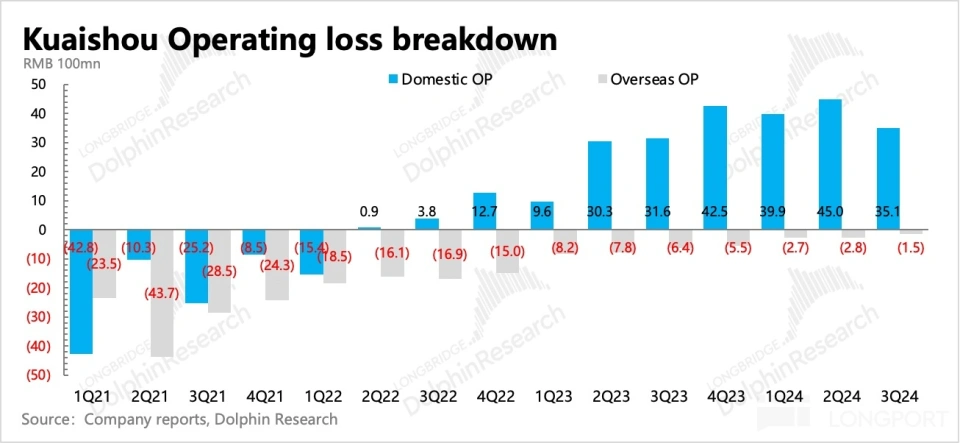

纵观不同地区(本地及海外),巴西海外平台第三季度进展顺利。一方面流量仍在增长,另一方面电商带动的广告收入也保持100%的增速,达到13亿。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/272066.html