导言:今年一揽子增量政策力度加大,已出台政策效果逐步显现。推动经济复苏的积极因素不断积累,我国经济繁荣水平不断提升并持续向好。企业生产持续加速,企业信心增强。此外,国家的以旧换新政策对汽车消费有明显拉动作用。多地车展和促销活动正如火如荼地进行,企业密集推出新车型。这带动了汽车市场的热度持续走高。 10月份,汽车销量环比、同比增长。其中,乘用车市场在多项利好因素带动下持续向好,商用车市场相对疲软,新能源汽车和汽车出口仍保持快速增长。汽车需求持续改善。

1、特钢厂供给压力开始显现

1、特钢厂供给未明显减少

11月进入季节性需求淡季,优质特钢需求增长趋势减弱。此外,目前市场环境下并无利好消息,情绪仍持谨慎态度。下游采购业务往往不太集中,而钢厂的供应量并未明显减少。基本面失衡,工厂库存呈现累积趋势。目前处于宏观政策真空期,走势由基本面驱动,淡季效应逐渐增强。部分钢厂因利润不佳可能停产、减产或转产,供应压力有望缓解。

2、11月份优质特钢价格整体窄幅波动。

11月份,国内优质特钢市场价格整体窄幅波动。兰格钢网监测数据显示,截至11月26日,全国45#碳钢平均报价3840元(吨价,下同),40Cr复合钢平均报价4005元,跌幅44元。从上个月开始。 11月份整体基本面偏弱,弱势行业实际成交权重增加,下游终端采购操作趋于集中,整体需求呈现下降趋势。本月下半月天气气温逐渐下降,北方需求下降。南方地区可能出现分化,进一步释放力度有限。关注冬储投机需求。当前钢材市场已进入冬储前的预判阶段。但目前现货价格高于钢企端和贸易端冬储心理价格预期,市场观望态度普遍。

二、10月份下游汽车产销保持健康发展态势

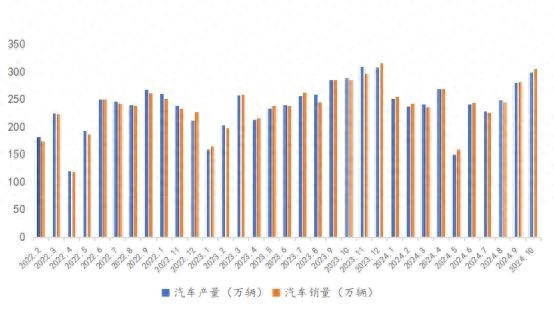

中国汽车工业协会数据显示,10月份,汽车产销分别完成299.6万辆和305.3万辆,环比分别增长7.2%和8.7%,同比增长分别增长3.6%和7%。 1-10月,汽车产销分别完成2446.6万辆和2462.4万辆,同比分别增长1.9%和2.7%。 1-9月汽车产量增速收窄0.01个百分点,销量增速扩大0.36个百分点。其中,10月乘用车销量275.5万辆,同比增长10.7%,商用车销量29.8万辆,同比下降18.3%。新能源汽车产销分别完成146.3万辆和143万辆,同比分别增长48.0%和49.6%,市场份额达到46.8%。

中国汽车工业协会副秘书长 陈士华:10月份汽车产销数据比较令人兴奋,这与当前汽车消费促进政策有很大关系。中国汽车工业协会建议,今年的消费政策明年可以继续执行,并应尽早出台,否则会造成年底的抢购潮,影响消费者正常的消费节奏。明年的汽车市场。

图1 2022-2024年月度汽车产销量对比图

3、10月新能源汽车月产销量创历史新高

我国新能源汽车一直是行业产销的重要支柱。中国汽车工业协会研究数据显示,10月份,新能源汽车产销分别为146.3万辆和143万辆,同比分别增长48%和49.6%。新能源汽车销量占新车销量的1%。 46.8%; 1-10月,新能源汽车产销分别完成977.9万辆和975万辆,同比分别增长33%和33.9%。新能源汽车销量占新车总销量的39.6%。

四、10月份汽车出口表现良好

数据显示,10月份汽车企业出口创历史新高,达到33.7万辆,环比增长12.3%,同比增长46%。其中,本月乘用车出口27.9万辆,环比增长11.6%,同比增长40.7%;商用车出口5.9万辆,环比增长15.5%,同比增长77.5%;新能源汽车出口10.9万辆,环比增长1.2%。次,同比增长81.2%。中国汽车工业协会表示,我国主要宏观经济指标恢复向好并保持在合理区间,积极因素不断积累。汽车行业主要经济指标持续向好,行业发展环境持续改善,有利于汽车市场实现平稳增长,稳定全年预期目标。

5、中国乘用车产销量:同比、环比双增长

10月份,乘用车产销分别完成270.6万辆和275.5万辆,环比增长8.2%和9.1%,同比分别增长7.7%和10.7%。 1-10月,乘用车产销分别完成2134.9万辆和2143.4万辆,同比分别增长3%和3.7%。从上述反馈来看,乘用车市场在诸多利好因素的推动下持续向好。

6、汽车行业保持健康增速,为优质特钢价格提供底部支撑。

月初宏观情绪逐渐消退,交易逻辑再次回归基本面。从基本面来看,近期棒材产量呈现下降趋势,但由于需求也进入淡季,现货库存环比仍在增加,供需逐渐失衡,抑制反弹空间的钢材价格。强烈的期望和微弱的现实继续显着竞争。但从下游汽车的数据来看,还是相当可观的。随着汽车产业政策累积效应持续显现,加上车企和经销商年底冲刺,有利于汽车消费需求持续释放,预计未来两年汽车市场将保持上涨态势几个月。综合来看,下游汽车产业发展迅速,内销和出口销量均保持增长势头,有力支撑了产业链的完善。预计短期内优质特钢市场仍将窄幅运行。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/272643.html