在美国消费出现疲软迹象的同时,欧洲家庭消费也面临困难。

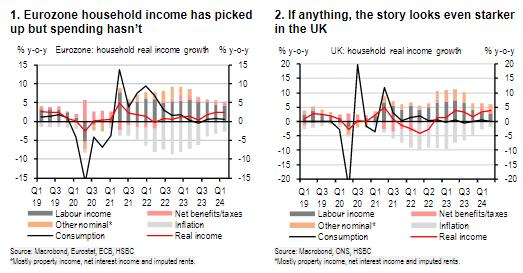

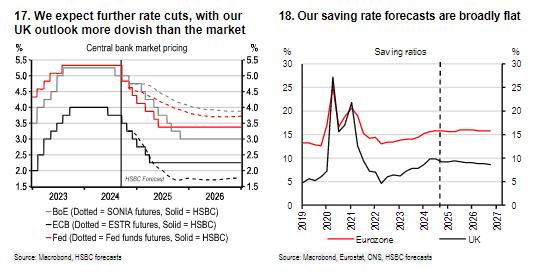

12月3日周二,汇丰银行高级经济学家克里斯·黑尔(Chris Hare)发布研究报告指出,欧洲家庭的消费模式正在进入一个新阶段:虽然实际收入大幅增长,但家庭支出几乎没有回升,储蓄率却在下降。保持在高位持平。 。

黑尔进一步表示,目前欧元区和英国居民实际收入同比增速均超过3%,但家庭支出增速几乎为零,这可能主要是受到经济下行的拖累。主要有以下三个因素:一是高利率环境,二是居民财富减少,三是消费者信心低迷。

展望未来,汇丰预计欧洲家庭储蓄率将很快稳定,家庭消费将在2025年和2026年恢复与收入同步的速度,同比增长率约超过1%。

01 欧洲人“节俭”趋势加剧

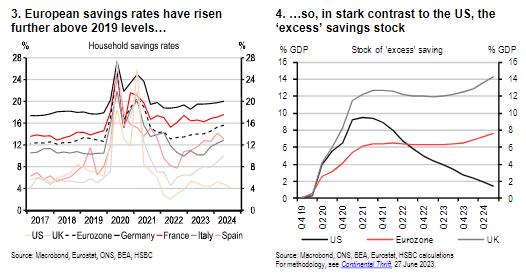

汇丰报告称,“大陆节俭”现象是在COVID-19疫情结束后出现的,当时欧洲家庭的储蓄率明显较高,而美国家庭的储蓄率相对较低。

目前,这一现象不但没有缓解反而加剧,因为随着欧洲居民收入增长和通胀稳步降温,家庭支出增速与之前持平甚至放缓。这种现象在英国尤为显着。

也就是说,欧洲家庭的储蓄率高于疫情前,表现出非常谨慎的消费理念。报告数据显示,欧洲“过剩”储蓄存量进一步上升,而美国这一数字几乎为零。

报告称,欧洲家庭控制支出的现象带来了巨大的经济风险——欧元区储蓄率每提高1个百分点,将导致GDP下降0.5%以上,通胀率下降约0.2个百分点,反之亦然。

这意味着欧洲家庭消费模式的变化可能对欧元货币政策前景产生重大影响。

02 欧洲家庭消费疲软三大原因

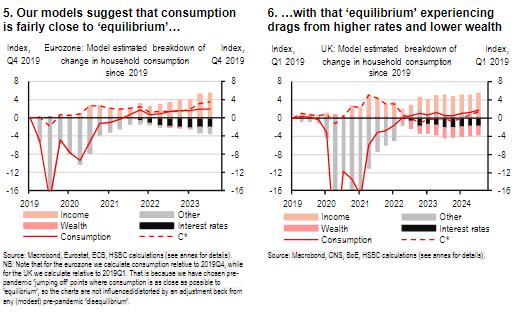

汇丰银行利用计量经济学模型认为,“欧洲大陆的节俭”主要源于三个因素:高利率、家庭财富减少和信心低下。

利率方面,我们估计2021年底以来的加息使欧洲家庭储蓄率增加了2个百分点;

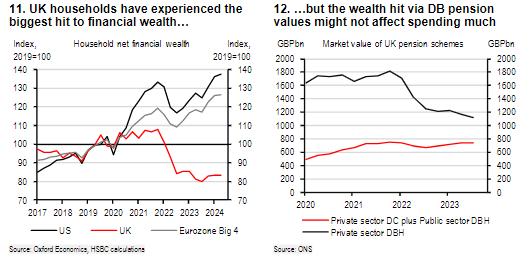

从财富效应来看,家庭财富减少可能会使欧元区的储蓄率提高1个百分点,对英国的影响为2个百分点;

消费者信心方面,自去年年中以来,信心效应已使欧洲家庭消费增速放缓约1个百分点。

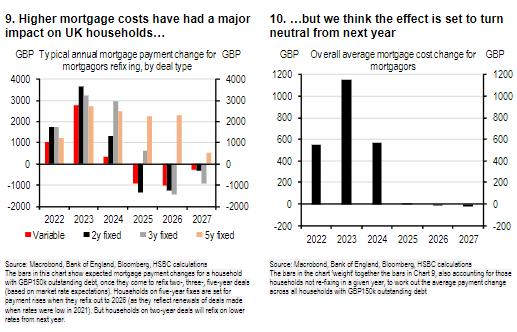

具体来说,虽然高利率增加了家庭投资的净利息收入,但家庭在获得利息收入后往往不会花很多钱。另一方面,由于利率上升,抵押贷款支出较多的家庭会选择大幅减少支出。因此,抵押贷款的“现金流”效应既减少了消费,又提高了储蓄率。

报告预测,这种“现金流”效应开始缓解,预计明年抵押贷款对家庭支出负担的“影响”将大致趋于中性。

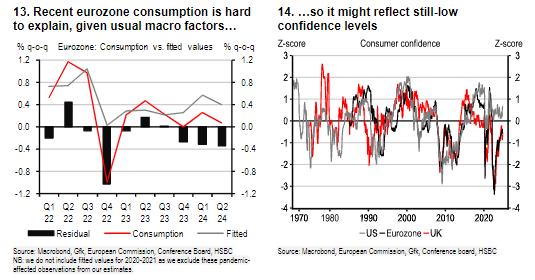

对于家庭财富减少,报告称,主要是由于利率上升后债券价格下跌,导致固定福利(DB)养老金估值下降,但报告预计这不会导致家庭财富减少。对实际消费造成较大负面影响。

消费者信心方面,报告称,今年消费者信心调查仍未完全恢复到正常水平,反映出持续的谨慎态度。

信心薄弱主要来自两个方面。汇丰银行认为,首先,能源短缺对欧洲家庭造成的“创伤”效应,为防止能源价格后续可能出现的波动,家庭将继续寻求更大程度的储蓄缓冲;其次,欧洲地区面临德国、法国、英国的压力。三党之间的政治不确定性也面临着美国下一届政府前景的不确定性。

03储蓄率预计即将企稳,居民消费不会进一步谨慎。

展望未来,汇丰预计欧洲央行和英国央行将在明年大幅降息,这将有助于抑制储蓄率、缓解贷款偿还压力,推动资产价格和金融财富的增长。消费者信心更多地取决于外界。因素。

因此,报告预测,储蓄率将很快稳定下来,由于家庭消费的增长速度与收入的增长速度大致相同,“节俭”趋势不会继续加剧。

报告补充说,这并不意味着将会出现消费繁荣,因为收入增长预计将放缓至1%的水平。

本文来自微信公众号“华尔街洞察”,作者:李小银,36氪经授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/272999.html