近一个月来,国内多个先进封装项目取得积极进展。 11月29日,盛和晶微三维多芯片集成封装项目J2C工厂顺利封顶,将支撑公司三维多芯片集成加工及超高密度互连三维多芯片的发展。芯片集成封装项目。同样在11月下旬,Verizon集成电路封装测试(二期)项目在德克萨斯州启动,新建晶圆级和系统级先进封装测试生产线。奇力半导体先进封装项目(一期)工厂在绍兴开业,建成年产200万片大尺寸AI芯片Chiplet封装生产线。

随着先进工艺的演进,芯片性能的提升呈现边际递减趋势。高性能芯片的发展面临着存储墙、光罩墙、功耗墙等挑战。先进封装被视为高性能芯片发展的“最佳拍档”。 。在人工智能、高端通信电子等产品市场需求的拉动下,先进封装领先于传统封装业务,率先复苏。先进封装在受益OSAT(封装测试代工)营收业绩的同时,也带动了封装材料、设备和测试设备景气度的提升。

人工智能和智能手机引领先进封装复苏

2023年,全球前十大封测企业中,除通富微电子外,所有企业的年营收均出现同比下滑。今年以来,OSAT营收能力有所恢复。全球三大封测厂商(日月光、Amkor、长电科技)前三季度营收逐季增长。

从龙头OSAT业务结构来看,先进封装呈现出比传统封装更强的复苏势头。

日月光投资者关系主管Kenneth Hsiang在第二季度会议上表示,包括人工智能和高端网络在内的先进封装和测试业务持续蓬勃发展,而日月光似乎无法足够快地安装相应的产能。这不是一种单一客户现象,而且这一趋势正在加速。日月光预计到 2025 财年其先进封装收入至少将增加一倍。

但就传统封测业务而言,由于人工智能带来的新功能,不少产品的迭代周期有望缩短。但总体而言,传统业务客户仍保持谨慎态度,只有在产品成功后才会调整对市场前景的保守预测。

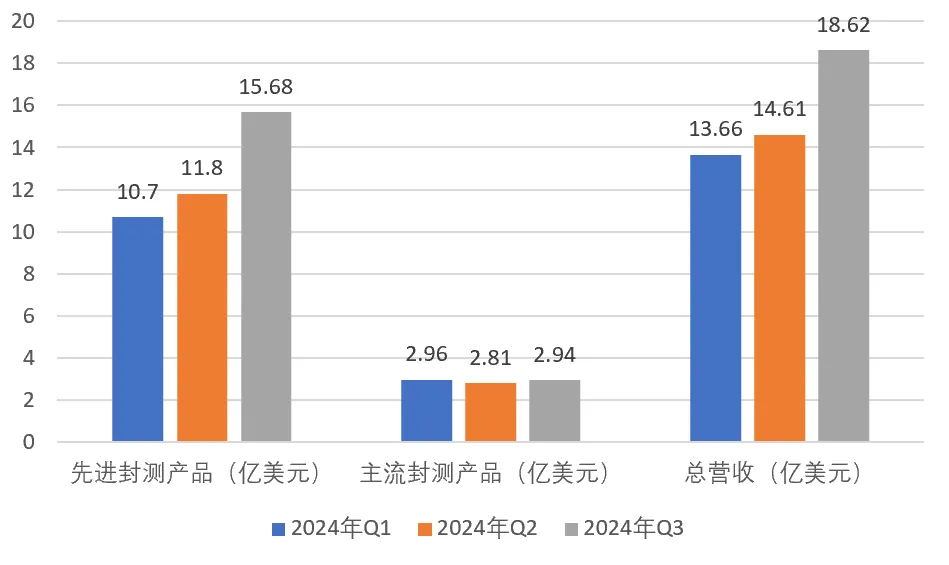

Amkor的先进封测和主流封测收入也呈现出不同的趋势。前三季度,其主流封测产品营收由2.96亿美元小幅下降至2.94亿美元。与此同时,先进封测产品营收从一季度的10.70亿美元增长至三季度的15.68亿美元,增长46.5%。

Amkor先进与主流封测产品前三季度营收对比

今年第三季度,长电科技以晶圆级封装为主的先进封装和高端测试已达满产,呈现出比传统封装更强的复苏势头。长电科技在2024年第三季度业绩简报中表示,2024年下半年将是行业从传统封装向先进封装迈进并实现质的进化的过程。先进封装是未来主流OSAT厂商在产能和技术上的必备,也是客户产品的必备。

从市场需求来看,人工智能和高端通信产品是2024年先进封装的主要增长动力。Kenneth Hsiang表示,我们继续看到与主导产品的封装和测试相关的显着增长机会。这些机会不仅涉及人工智能和高性能计算,还涉及高端网络和通信产品。

具体来说,AI在增加先进封装需求的同时,也在推动先进封装技术的多元化,有利于CoWoS、大尺寸chiplet技术的2.5D/3D封装、面板级扇出封装等。

与2023年全年1.69亿元净利润相比,今年前三季度,通富微电子净利润累计达到5.53亿元,盈利能力大幅提升,其中人工智能-相关需求发挥着重要作用。通富微电子在半年报中提到,该公司客户AMD的数据中心业务增长超出预期,MI300 GPU单季度销售额超预期10亿美元。通富微电子凭借与AMD等行业龙头的多年合作和先发优势,基于高端处理器和AI芯片封装测试需求的不断增长,上半年高性能封装业务稳步增长今年的。同时,随着“AI+产业”创新机会增多,人工智能产业化进入新阶段,公司将在机遇期,根据龙头客户的需求,积极扩建槟城工厂。人工智能的发展。

同富微电子槟城封测厂

以智能手机为代表的高端通信产品也有利于SiP(系统级封装)等业务的发展。

第三财季,Amkor受益于客户苹果公司对高端手机的需求以及Android手机芯片封装测试需求的持续复苏。通信部门的收入季度增长 36%,推动 Advanced Sip 实现创纪录的季度收入。

前三季度,长电科技通讯电子业务收入同比实现近40%增长。第三财季,以智能手机为核心的通信贡献了48%的收入。 AI手机等智能化产品越来越多,带动高密度系统封装模组出货量大幅增长。 。

此外,虽然国际封测厂商在汽车相关业务上仍处于弱势,但国内新能源汽车产销量的稳定增长对国内封测相关业务产生了拉动作用。

长电科技第三财季汽车业务收入实现50%同比增长(营收占比15%),超额完成公司年初制定的全年汽车业务增长目标。长电科技表示,燃油汽车供电系统转为48伏的趋势正在带来一系列新的芯片需求,特别是在封装领域,提出了新的要求,促进了创新。根据长电科技的观察和全球客户反馈,整个汽车半导体库存的调整已接近完成。

华天科技上半年也扩大汽车电子封装产品生产规模,2.5D、FOPLP(扇出面板级封装)项目稳步推进,双面塑封BGA SiP(球栅阵列系统)级封装)、超高集成度uMCP(基于通用闪存的多芯片封装)、12英寸激光雷达产品等具备基于TMV(塑料通孔封装)工艺uPoP(通用闪存)的量产能力基于存储器的堆叠式封装)、高散热HFCBGA(倒装芯片球栅阵列封装)、大尺寸高密度QFN(方形扁平无引线封装)、蓝牙低能耗胎压产品等产品已实现量产。

包装材料及设备将受益

除了OSAT营收表现改善外,封装材料、设备和测试设备也受益于先进封装的需求,预计今明两年将继续增长。

经历了2023年的低迷后,半导体封装材料将于2024年开始复苏。SEMI研究报告预测,2025年半导体封装材料市场规模将超过260亿美元,复合年增长率(CAGR)为5.6% 2028 年。由于该细分市场仍然相对较新,目前单位销量较低,但人工智能预计将推动先进封装应用的增长。

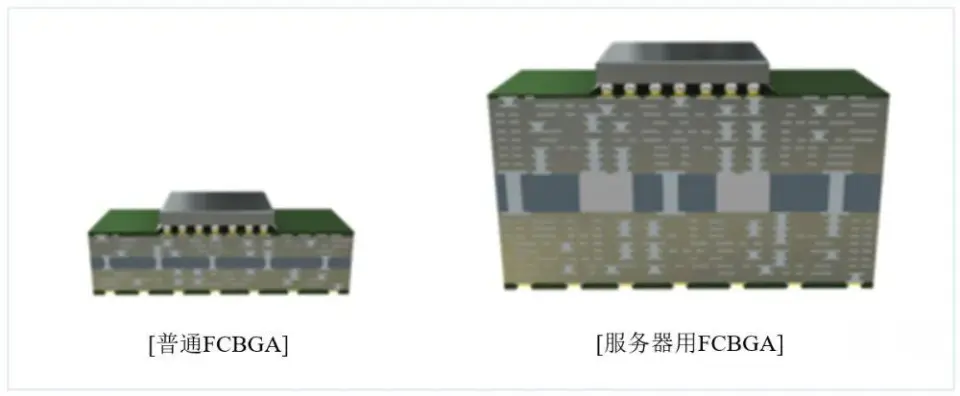

具体来说,半导体封装材料包括基板、引线框架、引线键合等。根据SEMI统计,基板是市场营收份额最高的封装材料,其中FCBGA基板是营收增长的主要来源。今年以来,国内多个FCBGA基板项目实现量产或(试)产,应用领域包括服务器、AI芯片、智能驾驶、交换机等。

AI服务器、HPC等应用对计算能力和连接速度提出了更高的要求,推动FCBGA基板向更大面积、更高层数迭代。据三星电机表示,服务器用FCBGA是半导体基板中技术难度最高的产品。为了应对计算处理能力和连接速度的增加,服务器CPU/GPU需要在一块基板上同时安装多个半导体芯片。因此,服务器用FCBGA的基板面积比一般PC用FCBGA大四倍多,层数也多一倍多,达到20层以上。

普通FCBGA与服务器FCBGA对比(来源:三星电机)

包装设备也呈现增长。 TrendForce报告指出,先进封装设备主要包括电镀机、固晶机、塑封机、减薄机、植球机、切片机、固化炉、打标机等,受益于全球AI服务器快速增长市场逐年增加,主要半导体厂商不断增加先进封装产能。预计2024年先进封装设备的销售额每年将增长10%以上,2025年每年将增长20%以上。

国内设备企业正在加速进军先进封装市场。今年以来,盛美上海陆续推出面板级先进封装负压清洗设备、新型面板级电镀设备等产品,满足面板级扇出先进封装需求。此外,AMC上海先进的晶圆级封装设备今年又获得了新的海外订单。华海青科首台12英寸封装减薄贴合一体机下线。中国微电子在2024年半年度业绩简报中表示,公司设备产品在先进封装等领域持续取得突破,并持续获得客户订单。

测试环节对于保证封装良率具有重要意义。由于先进封装具有更复杂的集成方式和更高的集成密度,将在测试过程中带动市场需求和技术迭代。

以晶圆检测的核心设备之一探针卡为例。随着AI芯片中IO数量大幅增加,测试难度增加,从而带动了探针卡的需求。全球排名前五的探针卡供应商网思科技第三季度财报显示,该季度净营收同比增长26.70%,税后净利润同比增长57.50%,毛利率同比增长9个百分点至57%。网思科技董事长葛长林表示,AI的持续发展将导致先进封装的复杂性增加,晶圆测试将发挥更重要的作用。

作者 |张歆艺

编辑丨朱令珍

艺术编辑丨Malia

制片人丨连晓东

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/273208.html