大型车型的竞争已经进入商业化阶段。

截至12月11日,物物君通过中国政府采购网、中国招投标公共服务平台等渠道进行统计。 2024年,约200个大型号订单已公布中标结果。其中,主流云厂商和大型模型初创公司中标144个,总中标金额超过16亿元。

其中,2/3的订单来自下半年。上半年,大型模型项目中标数量为48个。到下半年,除12月份外,大型模型项目中标数量已达96个。

随着大模型招标项目的增多以及叠加算力价格竞争的加剧,大模型订单的格局也发生了不小的变化。

字节跳动无疑是最强大的。今年上半年,火山引擎仅中标2个项目。到今年下半年,这个数字已跃升至20个。

字节性能的反面是智慧谱。今年上半年,智浦中标7个项目。下半年,智浦的中标数量下降至5家,是唯一一家中标数量超过10家出现下降的公司。

接下来我们就通过这些竞价数据来看看今年以来大车型内森江湖的变化。

01 下半年大机型需求爆发:中标数量翻倍订单金额增长480%

总体来看,今年下半年AI厂商大机型的竞标成功率比上半年要好很多。

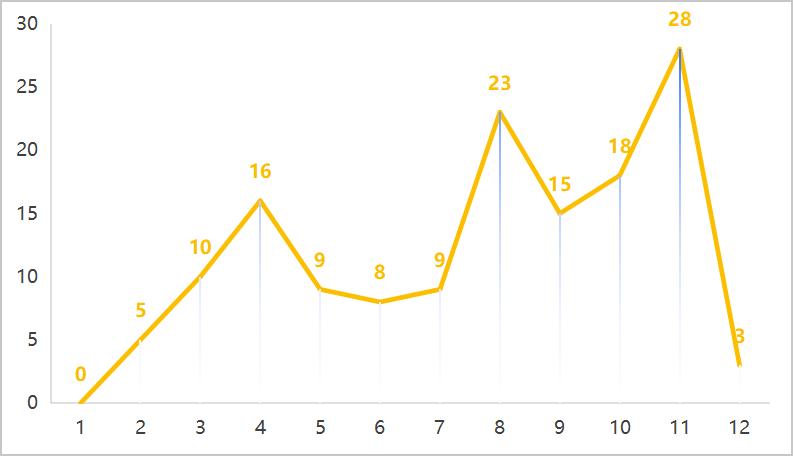

从中标数量来看,上半年平均每月中标大型样板工程8个。下半年,平均每月中标数量增至16个,较上半年翻倍。其中,11月中标数量达到28个,创今年新高。

▲2024年AI厂商大机型中标数量月度变化(单位:台)

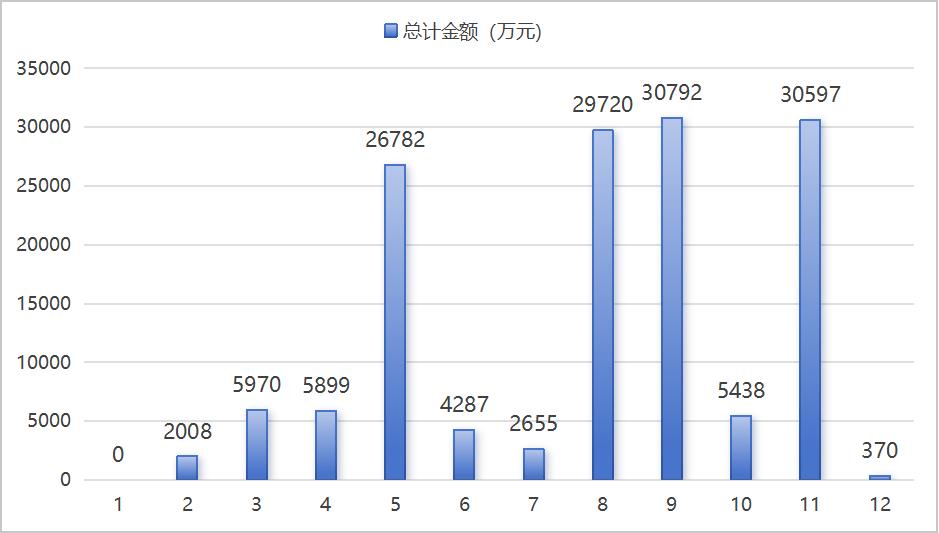

从中标金额来看,下半年的表现更加夸张。今年上半年,月均中标金额为3474万元。下半年,这一数字迅速增至19995万元,增长480%。

分月份看,除7月外,8月至11月中标金额均超过2.5亿元。今年上半年,仅5月份的中标金额超过了这一数字。

▲2024年AI厂商大机型月度中标金额变化

下半年月均中标金额大幅上升的原因在于大型模型厂商中标的千万甚至数十亿元的项目越来越多。

这144个项目中,除去中标金额未公开的27个项目,大部分订单为百万级、十万级类别,其中百亿级项目57个,占比49%;十万级别的项目数量也有36个。

此外,180亿元项目和1000万元项目分别有4个和1000万元项目,且大多集中在下半年。其中,40亿元项目中有3个来自下半年。 18个千万级项目中,下半年发生的项目有13个,占比72%。

大型号在B端、G端的快速落地,与型号价格的下降密不可分。今年5月,为了吸引用户,云厂商发起了推理算力价格战。字节跳动旗下火山引擎、阿里云、百度智能云、腾讯云、科大讯飞等相继加入降价行列,将大模型推理算力价格降低90%。

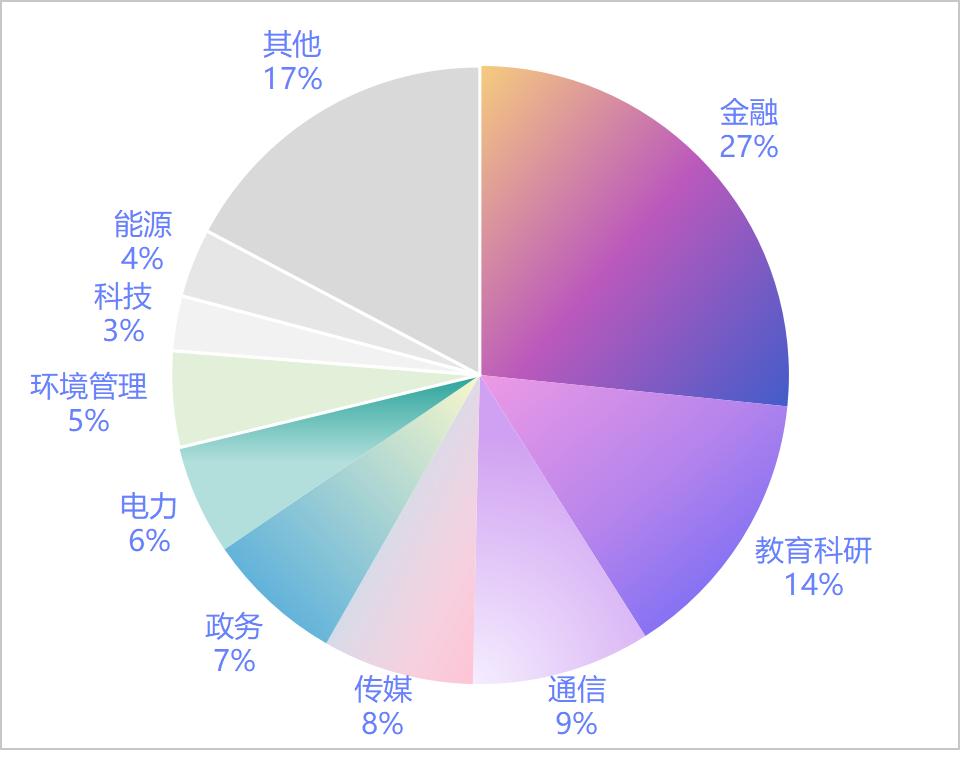

从实施场景来看,金融是大规模模式招投标实施的核心赛道。据五五君统计,来自金融领域的招标项目有37个。同时,教育科研、通信、政务、媒体等领域也是大模型落地的热门场景,项目数量分别为20个、13个、12个、11个。

▲AI厂商大型模型获奖项目按领域分布

从金额上看,大订单主要集中在政务领域。 4个过亿项目中,有3个来自政务领域。收购方为浙江算力科技有限公司、云南云上云大数据产业发展投资有限公司和唐山高新区开发运营有限公司。

金融场景中标项目虽多,但金额普遍不高,平均单笔中标金额仅为249万元。相比之下,教育科研领域平均单笔中标金额为916万元,是每笔财务订单平均金额的三倍多。

从具体大模型功能来看,问答与知识平台、Agent、数字人与客服、智能决策、智能编程、算力排名较高。

值得注意的是,一些企业在常规数字化项目招标时,会明确提出利用大机型的能力进行功能开发和升级,作为采购需求的一部分。

可见,算力价格的快速下降,大大加速了AI技术在各场景的落地。

02 字节与阿里巴巴发力,智浦落后

从中标企业来看,云厂商拿下了大部分大型号订单。

其中,百度云、腾讯云、阿里云、火山引擎中标数量分别为37个、28个、20个、24个。四家公司的中标数量合计占总订单量的76%。

金额比例更是夸张。仅百度云、腾讯云、阿里云三大云厂商的中标金额合计就达到12.8亿元,占大机型中标金额的80%。

云厂商中,百度云今年订单数量最多,达到37个,中标金额达5亿元。从客户角度来看,百度云中标的行业涵盖金融、运营商、汽车、水务、政务、能源、港口等多个行业,客户大多为央企。

阿里云排名第二,中标20个,总金额5.7亿元。

其次是腾讯云、霍山云和科大讯飞,获奖项目数量分别为28个、24个和10个。在大型AI模型公司中,智普中标最多,中标项目12个,中标金额2.2亿元。

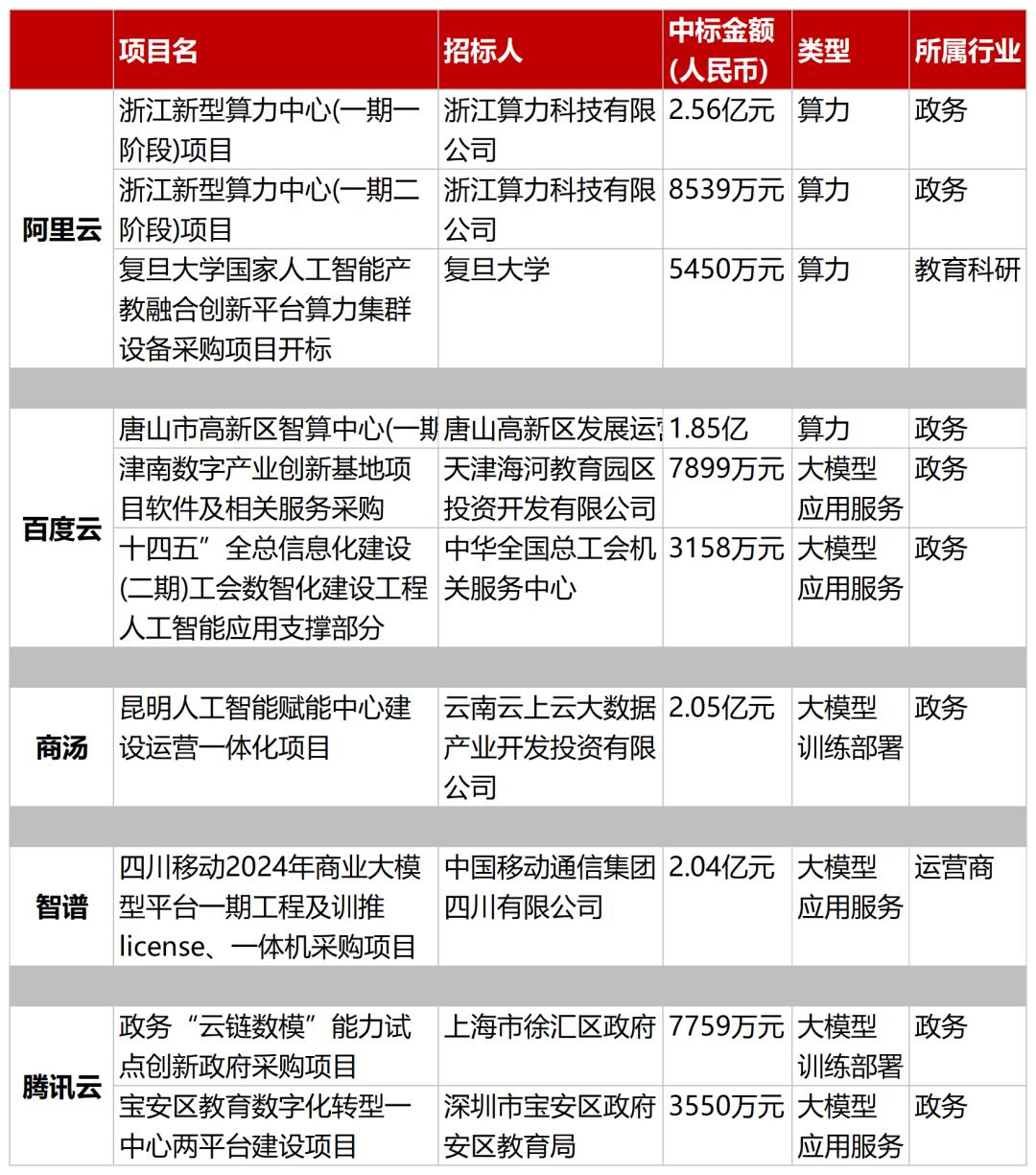

大订单方面,金额排名前十的项目分别由阿里云、商汤科技、智普、腾讯云、百度云夺得。阿里云和百度云各赢得了三个项目。

值得注意的是,随着下半年大型模型项目的增多以及算力价格竞争的加剧,各家企业接单的节奏也发生了不小的变化。

典型的公司是字节跳动。下半年,火山引擎中标的大型模型项目数量激增。今年上半年,火山引擎仅中标2个项目。到了下半年,这个数字已经跃升至20辆。这样的变化与集团资源整体向大车型倾斜有很大关系。

阿里云也有同样的趋势。阿里云20个中标项目中,下半年中标的有16个,而上半年中标的只有4个。

当然,有些国家正在加速增长,而另一些国家则落后了。

在中标10家以上的企业中,智浦是唯一一家出现下滑的企业。今年上半年,智浦中标7个项目。到了下半年,智慧频谱中标数量下降到了5家。考虑到行业需求仍在增长,这样的变化仍然令人担忧。

这背后更深层次的问题在于,当行业竞争加剧、各家公司的模式能力没有明显差异时,阿里云、腾讯云等厂商凭借在to B、to G方面的深厚积累,依然可以获得订单。字段。大型模式初创企业需要寻找新的突破点。

随着大型车型的需求不断增长,企业之间的竞争也将进一步加剧。原因很简单。当C端国产大车型的变现受阻时,B端就承载着大车型商业化的唯一希望。毫无疑问,战场上的玩家将面临越来越多的考验。

本文来自微信公众号“乌鸦智谈”,作者:智能乌鸦,36氪授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/273470.html