就在这几天,博通因ASIC而大涨,但英伟达股价自11月21日突破新高以来一直震荡下行。

目前,博通市值为1.03万亿美元,在半导体芯片公司中仅次于英伟达的3.29万亿美元。市场对博通和ASIC的关注度甚至盖过了英伟达即将量产出货的Blackwell。

下游各大科技公司对英伟达的抵制终于达到高潮了吗?对国内人工智能产业有何影响?

01 NVIDIA时刻再现

上周四收盘后,博通公布了第四季度和全年财务业绩。除了各项营收指标整体增长外,最大亮点是2024年半导体业务营收122亿美元来自AI营收,同比增长220%。 2倍的增长主要得益于领先的人工智能芯片XPU和以太网网络产品组合。

同时,博通还透露,目前正在与三个非常大的客户一起开发AI芯片。预计明年该公司AI芯片市场规模为150亿至200亿美元。

现在市场逐渐意识到,大型云服务提供商对博通的定制人工智能芯片和网络设备有强烈需求,这已经开始对一直主导AI加速芯片市场的英伟达构成威胁。

这一认识直接带动博通连续两个交易日上涨38%,成为第二家市值破万亿的芯片公司。上一次大市值芯片公司经历如此大的涨幅是英伟达,该公司去年5月宣布好于预期的业绩指引,随后走上了万亿市值之路。

历史惊人地相似。博通和英伟达的叙述有一个共同点,那就是AI芯片的需求爆发式增长,但英伟达却是博通叙述中的“恶龙”。

众所周知,Nvidia 显卡非常昂贵且难以获得。对于大型云服务商来说,更换成本不仅仅是自研芯片那么简单,还包括算力基础设施投入运营和提供云服务的总体成本(TCO)优化,这直接影响云服务商之间的竞争。 。

因此,以往各大科技厂商在抢夺Nvidia芯片的同时,也开始研发自己的芯片。谷歌找到博通开发TPU,亚马逊与Marvel达成五年合作协议,微软在过去一年实现了“CPU+GPU+”。 DPU”完全自主研发。

这里,巨头们的目标都是一致的,那就是优化定制芯片的成本,而博通提供的解决方案正好可以解燃眉之急。

ASIC是一种高度定制化的芯片,业内称为专用集成电路。与通用GPU相比,ASIC用于特定的设计和制造设备中来执行和优化某种功能,例如更快的处理速度和更低的能耗。

一般下游大厂商有需求时,可以找芯片设计公司帮助自己制作。他们自己的开发周期很长,但是一旦做出来,他们就不再需要向英伟达缴纳那么多的税,他们可以专门用于自己的算法模型。一个实际的例子就是博通帮助谷歌开发的TPU系列。

芯片设计公司在XPU合作模式中扮演着越来越重要的角色。他们不仅承接前后端设计外包,有的甚至做流片和封装,最终帮助各大厂商提高计算性能和成本。达到一个平衡点。

在ASIC市场,博通目前排名第一,份额为55%-60%,Marvell排名第二,份额为13%-15%。

国内ASIC芯片厂商有寒武纪、云天励飞、北京君正、国科微等多家。

寒武纪近期持续上涨,市值已突破2800亿。该公司的AI芯片走ASIC路线,首款NPU于2016年推出。据悉,该公司正在开发的思源590将直接与华为的Ascend 910B和Nvidia H100竞争。

尽管公司目前的业绩难以与其估值相匹配,但从未来积极的生产投资中可以看出第三季度库存和预付账款的大幅增加。随着自主可控先进工艺芯片需求增加,未来营收增长确定性较高。 。

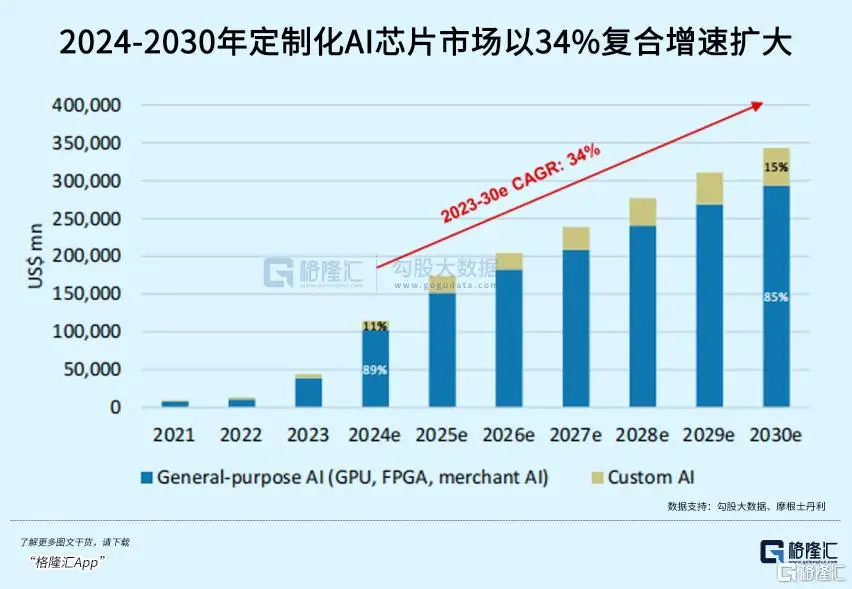

有机构预测,客户定制AI ASIC的增速有望超过GPU计算。

除了Nvidia之外,博通目前在芯片领域占据着最好的生态地位。

这是因为人工智能基础设施不仅仅是获得芯片那么简单。

除了芯片之外,NVIDIA主宰AI训练市场的王牌还包括CUDA和NV LINK。前者是与芯片高度适配的软件开发工具,后者是专用网络协议,可以提供高速、低延迟的工作环境。

定制芯片摆脱了云服务提供商对CUDA的依赖,但博通的优秀之处不仅在于ASIC,还在于网络专用协议和相关芯片IP。这使得博通能够帮助客户构建XPU+超高速互连集群服务器。

英伟达之所以下跌,是因为市场正在权衡英伟达未来GPU需求面临的挑战。

首先,Blackwell未来能否继续占据市场主导地位,这款芯片将在今年第四季度小幅出货,预计明年将成为Nvidia的主力产品。然而,随着定制 ASIC 成为大型科技公司的常态,以及推理计算的需求呈指数级增长,NVIDIA GPU 可能无法继续主导推理市场。

其次,英伟达面临的另一个障碍是过去两年业绩惊人增长所设定的高标准。

FactSet调查的分析师普遍认为,2025年英伟达营收将增长55%,达到1914.5亿美元。相比之下,英伟达的收入预计到 2024 年将增长一倍以上,达到 1233.7 亿美元。

市场对AI芯片竞争格局的认识正在被修正,明年可能会出现巨大变化。

Broadcom的定制ASIC解决方案已经出现,这有点类似于台积电对传统IDM的挑战。

02明年将是推理年

ChatGPT推出两年多来,AI的主战场正在从训练端转向更大、竞争更激烈的领域:推理。

近几个月来,AI应用端发生了许多令人印象深刻的事件。

Open AI目前已连续举办12届会议,产品更新令人震惊。与此同时,谷歌近期也频频大动作,包括Gemini 2.0、Veo 2、量子芯片……谷歌高管对于Gemini 2.0的定位是:智能代理时代的AI模型。

时间回到三个月前,Open AI发布了o1系列,通过强化学习将LLM的逻辑推理能力提升到另一个层次。而且,随着投入更多的强化学习(训练时间计算)和更多的思考时间(测试时间计算),o1的性能不断提高。

(开放人工智能)

Open AI是Scaling Law的支持者,因为正是这条黄金法则吸引了无数资本的注入,而Open AI希望永远代表它。

但今天的数据就像模型训练的化石燃料,最终会耗尽。这是大型模型竞赛从预训练转向推理的重要原因。 Open AI 前高管 Ilya Sutskever 最近在一次公开演讲中谈到了这一点。他预测,下一代AI模型将是真正的AI Agent并具有推理能力。

此前,微软CEO纳德拉也强调,未来将会出现新的Scaling Laws,将根据测试或推理时间来定义。

因此,o1不仅仅是简单的升级,而是表明整个行业正在探索一种新的游戏规则,即模型“思考”的时间越长,能够提供的答案就越准确。

如此规模下,推理场景将产生巨大的算力需求,推理成本预计将在各类AI原生应用的飞轮效应下迅速下降。

巴克莱的另一份报告预测,AI推理需求预计将占通用人工智能总计算需求的70%以上,甚至达到训练计算需求的4.5倍。

10月,AI初创独角兽Anthropic推出了Claude 3.5 Sonnet,在性能测试中击败了Open AI的o1。此外,Sonnet还引入了自动化交互操作,让AI可以直接操作计算机执行复杂的指令。

在移动端,国内初创公司智普推出的AutoGLM绕过手机操作系统,在UI界面上模拟用户操作,从而“接管手机”。而据媒体报道,Open AI 还将在明年 1 月推出 Agent“Operator”。

谷歌呢?当然有。从手机、AR眼镜、浏览器,到专为开发者和科研场景设计的Agents都是基于Gemini 2.0构建的。

如果你想一想,两年前的 ChatGPT 只是一个聊天机器人。作为极其复杂的多模态交互推理场景之一,为了拆解复杂的指令,AI Agent需要能够从用户终端的数据中进行学习和思考,从而做出精准的操作,这恰恰是AI Agent的方向。接下来对推理模型进行细化和扩展。

转动数据飞轮的关键是开发合适的软件和硬件来满足用户需求。

今年下半年,“AI+应用”的商业化赛道再次引发关注。 Applovin、Shopify、Palantir等不同赛道的美股公司都受益于AI带来的业务爆发,股价持续走强。

中国也注重人工智能应用的发展。 Byte模式虽然起步较晚,但已经迎头赶上。目前,豆宝DAU接近900万,增长率超过15%,位居全球第二。不仅开发了多种应用组合,还投入AI硬件,积极寻找C端场景。百度、小米等其他互联网巨头也开始投入AR眼镜的研发。

(Ola Friend;官方网站)

03AI渗透率即将跨越鸿沟?

有组织预测,Nvidia GPU目前占据推理市场约80%的份额,但随着大型科技公司的定制ASIC芯片不断涌现,这一比例预计将在2028年下降至50%左右。

不过,ASIC的崛起并不意味着GPU的衰落。这两种技术很可能会长期共存,为不同的需求场景提供最佳的解决方案。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/273536.html