竞争没有终点,活下来只是新一轮淘汰的起点。

文丨曾兴、赵宇、斯文文、李子楠、王晓宇、魏兵

编辑丨宫芳怡

2024年初,《经济学人》将第二期杂志封面献给了中国汽车行业——一群国产汽车拖着熊熊的尾焰,像科幻宇宙飞船一样冲向大气层——表达了中国对电动汽车行业日益浓厚的兴趣。 。对现有全球汽车格局的影响。

国内竞争更加激烈。在长达一年的价格竞争刺激下,2024年前11个月中国汽车零售量突破2000万辆,创近七年新高。自主车企在15万元及以下市场基本完成了对合资车企的替代,动摇了BBA在中高端市场的定价权和品牌价值。

《经济学人》2024年第二期封面。

今年以来,新能源汽车不出所料地加速了燃油车的淘汰。前11个月,燃油车零售量(不包括增程式和插电式混合动力车)同比下降15%至约1000万辆,约为2011年的水平。为了维持开工率,汽车公司以价格换取销量。到年底,B级轿车均价降至16万元,C级SUV均价降至30万元。

价格竞争也严重压缩了汽车供应链制造商的利润空间。与我们交流的十几家供应商均表示,只要车企继续打价格战,供应商就很难摆脱低价螺旋。

达尔文说,最终在自然进化中幸存下来的不是最强大的物种,也不是最聪明的物种,而是最能适应变化的物种。无里程焦虑的混合动力车型今年销量大幅增长,累计销量同比增长近一倍。结果,Thalys 扭亏为盈。

幸存者可能并不安全。资源丰富的传统自主车企下半年开始减少投资,甚至关停兼并。他们正在测试一种新的竞争逻辑:不是为了销售更多,而是为了生存更长时间。但竞争永无止境。生存只是新一轮淘汰的起点。

3年近30个品牌消失,淘汰速度还能更快

多数车企CEO认为,新能源汽车行业最终会像消费电子一样走向赢家通吃的局面。他们预测最终剩下的公司数量可能是 10 到 5 家。

到2024年底,剔除高河、吉悦、威马汽车和陷入困境的哪吒汽车后,整个市场仍将有20多家车企。

被清算或陷入危机的车企留下了巨额亏损和债务。吉悦倒闭时负债70亿元,威马汽车负债超过200亿元,哪吒汽车近三年累计亏损183亿元。一些仍在运营的车企目前销量甚至低于吉越破产前的销量,比如吉士、创维、极星等,目前月销量不足1000辆。

中国友好的补贴环境和完整、低成本的供应链降低了汽车行业的准入门槛,使得供应量在过去几年迅速扩大。

据盖世汽车统计,中国乘用车产能利用率已从2017年的61.8%下降至2023年的47.5%。方正证券数据显示,经过2024年的激烈清理,自主品牌车企产能利用率已从56.4%提升% 至 60.4%。不过,计入合资品牌后,主流车企产能利用率仍在下降,从58.4%下降至55.6%。

按照李想2022年的表述,“车企的毛利率必须超过20%,才能实现长期稳定健康发展”。目前,符合标准的本土车企仅有5家。

“这样继续卷下去不是解决问题的办法。企业的目的是什么?就是赚钱、为国家做贡献、为社会做贡献。我们应该有大局观、长远战略,而不是在不久的将来卷起来。”广汽集团董事长曾庆红今年6月在中国汽车重庆论坛上曾这样表示。

主流市场认可的车企销售安全线是每月2万辆。按照这一标准,销量排名前15位的造车新势力中仍有8家不及格,汽车行业的出清将更加激烈。

从“维小礼”到“梨花米”

有业内人士表示,2024年新能源汽车企业的格局已从“蔚小锂”变成“锂华米”。

今年1月至11月,理想汽车累计交付新车44.2万辆,超过小鹏汽车和蔚来汽车的总和。华为通过供应商模式与车企合作,成为传统车企渗透“新势力”的一把利刀,迅速覆盖所有价位段。作为新玩家,小米汽车利用“雷雪”营销旗下首款车型SU7,在市场初期获得关注。小米APP显示,订车还需要17-25周。

理想纯电动SUV系列将于明年上市。如何将增程接力棒交给纯电动汽车,是理想面临的最大挑战。小米即将于明年推出新款SUV YU7,但面临销量增长和产品创新的压力,以及持续的产能瓶颈。明年的挑战对每个人来说都是巨大的,但难度有所不同。

传统的独立车企已经从大扩张走向大收缩:不在于销量多,而在于比谁生存得更久。

传统自主车企是汽车行业资源最丰富的群体——年销售额数百万,长年盈利。

即便如此,他们还是会减少投资,2024年关停重启。今年10月和11月,吉利取消了自主品牌几何,整合了极氪和领克。上汽将自主新能源品牌“飞帆”带回荣威。 ,长城汽车停止使用旗下新能源品牌欧拉APP,并与哈弗渠道整合。

从大扩张到大收缩,表面上看,这是为了集中资源,加速新能源各大品牌的发展。 2018年至2022年,新能源浪潮风起云涌。传统车企纷纷针对细分市场推出多个子品牌,如吉利的几何、领克、极氪,长城的威、欧拉、沙龙等。

2021年,有人问长城汽车董事长魏建军,长城汽车向新能源转型的决心有多大?他回答说:“死我也要变”、“不变我就死”、“我会毫不犹豫地死”。

但多品牌战略消耗投资和信心。 2023年、2024年持续的价格战下,长城欧拉、吉利领克、极氪等新能源品牌有销量却没有利润。极氪2024年前三季度亏损近50亿元。

车企只有在预期乐观或资源无限的情况下才会尝试犯错,但大多数人对2025年的预测是“国内市场充其量会持平或略有下降”。

从大扩张到大收缩的背后,传统车企正在考验一种新的竞争逻辑:不是为了卖得更多,而是为了生存得更久。不少车企CEO认为,2025年将是汽车行业的决战,现有车企将倒下一半。另一个判断是价格战还将持续。

对于亏损的新势力来说,唯一的安全线就是销量,而他们更渴望规模。但传统车企已经盈利,吉利、长城则转向减亏保利,哪怕牺牲一些销量。近两年,长城汽车砍掉了欧拉两款销量高但亏损的车型,合并了沙龙品牌,并将更多资源分配给了坦克、哈弗、皮卡这三个盈利品牌。

当再次被问及销量时,魏建军表示,“长城不怕销量下滑,销量排名前十的车企大多都在亏损。”

合资车企大幅下滑,持续40年的“以市场换技术”逆转

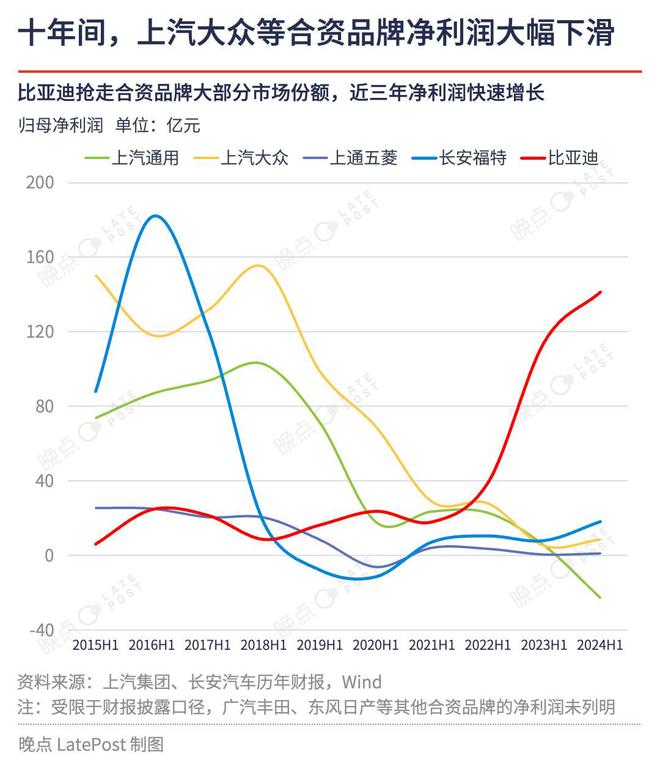

今年前11个月,主流合资品牌共销售新车554万辆,同比减少109万辆。其中,上汽通用销量降幅最大,为58.6%,而广汽本田销量降幅较小,也为30.4%。

销量下降的直接后果就是利润下降。 2015年上半年,上汽通用五菱净利润25.6亿元,今年同期下降至1亿元。十年间,上汽大众净利润从150.3亿元下降到8.6亿元,长安福特净利润从88亿元下降到18.2亿元。今年销量大幅下滑的上汽通用已陷入亏损。

合资品牌不得不收缩战线。今年以来,一汽大众、东风本田、上汽通用、东风日产等品牌都不同程度地裁员。大众汽车(中国)和凯里亚德中国的部分员工劳动合同到期后未能续签。明年起,林肯的财务结算系统将并入福特中国,以降低成本、提高效率。

40年前,中国汽车工业急需发展,但基础薄弱。因此,它选择打开市场,引进技术、资金和人才,希望发展自己的品牌。

如今,长达40年的“市场换技术”趋势已经结束,甚至开始出现逆转。今年11月,欧盟要求希望获得电池生产补贴的中国制造商与欧洲企业共享知识产权,并在欧洲建立生产设施。不过,这一次,中国厂商成为了拥有技术优势的一方。

BBA在中国的辉煌时代正式落下帷幕

在中国销量连续十多年增长后,今年BBA全年销量首次出现下滑。 1-11月,含进口车在内,奔驰、宝马、奥迪在华销量分别为63.7万辆、61.8万辆、59.7万辆,同比分别下降9%、15%、4%。

他们的市场份额已被立帝、文杰等独立奢侈品牌抢走。文杰M9上市一年预计销量20万辆,连续8个月位居50万元以上SUV销量榜首。过去,这个位置长期由宝马X5占据。 11月,文杰M9销量1.6万辆,与宝马X5持平。双倍的。

变化是渐进的。去年,BBA在中国奢侈品市场的垄断地位开始松动。这三家公司以高于行业的折扣来应对竞争,难以维持市场份额,但也损害了品牌价值。今年7月,宝马尝试回收折扣,但销量立即大幅下滑,工厂减产、裁员。 9月,宝马以更高的折扣率重返价格战。

在失去客户和豪华品牌的“面子”后,BBA今年开始失去渠道——豪华品牌经销商转向文杰、蔚来等新能源品牌。今年11月,中国收入最大的经销商集团中升集团宣布,将与Thalys合作,将其业绩不佳的奔驰和宝马专卖店出售给文杰。华阳奥通曾经是北京最大的奥迪4S店,现已成为世界一流的理想店。

与只向中国出口汽车的超豪华品牌相比,在中国投资数千亿元30年的BBA,走得也同样艰难。今年以来,奔驰CEO康林松已5次来华,宝马董事长齐普泽也已3次来华。他们对中国市场的判断更加谨慎,追加投资,给予中国团队更大的主动权。他们的焦虑是不言而喻的。在第三季度业绩会议上,康林松表示,“中国市场的竞争依然激烈,也是不确定性最高的地方。”

B级轿车均价降至16万元,C级SUV均价降至30万元。

价格战已经持续了两年。限时促销固化为降价,竞争在一轮又一轮降价中升级。今年年初,中国B级轿车跌破20万元,打破了多年来确立的价格线。到今年10月,B级车成交均价已降至16.6万元。

曾经的日系“神车”本田雅阁2025款豪华版售价已经降至11万元,几乎是指导价19.78万元的一半。除雅阁外,索纳塔、帕萨特、凯美瑞、日产Altima等合资B级车市场核心车型价格均全线下跌。

下半年以来,C级SUV成交均价跌至30万元以内,奔驰C级、宝马3系、奥迪A4L等豪华品牌主力车型纷纷降价。但竞争还远未结束。明年推出的小米YU7售价或将达到25万元。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/273742.html