今天,Guming Holdings Co.,Ltd。(以下称为“口香糖”)正式响起了香港证券交易所的钟声。在上市之前,Gu明获得了包括Tencent,Meituan Dragon Ball和Yuansheng Capital在内的五个基石投资者的支持,并将发行价格设置为IPO价格范围的上限,即每股9.94港元。

随着口香糖的清单,香港股票也欢迎第三大陆茶饮料品牌。目前,Naixue的Tea和Tea Baidao的市场价值承受着巨大的压力,而打破问题的阴影仍然存在。另一方面,Mixue Bingcheng和Shanghai Auntie等行业领导者也在加速他们的Sprint到香港股票。对于Gu Ming来说,无论是在茶道还是资本市场中,竞争格局都变得越来越激烈。

根据招股说明书的信息,在2024年的前三个季度,Gu明的表现开始表现出弱点,收入和利润的增长率大大减慢。此外,特许经营模式下的扩展面临瓶颈,以及诸如口香糖商店的单店收益量,同店销售下降和特许经营者流失率之类的问题很明显。

一些分析人士认为,Gu明的优势在于沉没市场和供应链障碍的渗透。 “持续的产品创新和差异化,渠道布局的向上和向下优化以及供应链的持续升级将是GU Ming维持规模经济的长期问题。” Jiashi Consulting合伙人Li Yingtao说。

Naixue的股票价格已降低了一半,并且给Gu明的压力给了吗?

Gu明上市之路并不顺利。去年1月,Gu明首次向香港证券交易所提交了招股说明书,计划通过资本市场加速品牌扩展和供应链优化。但是,由于市场环境中波动,内部战略调整和更严格的监管审查等因素,其招股说明书于同年7月到期。

在沉默了半年之后,Gu明(Gu Ming)于同年12月重新提交了他的上市申请,并于今年1月初通过了香港证券交易所听证会。 2月初,Gu明开始了全球发行,发行了1.586亿股,IPO价格范围为8.68-9.94港元。 Gu明最终确认该发行价格为每股9.94港元,基于此计算,其IPO市场价值超过230亿港元。

发行价格敢于处于IPO范围的上限的原因部分是由于投资者在上市之前对投资者的积极订阅响应。 Gu明介绍了五位基石投资者,包括Tencent,Meituan Dragon Ball和Yuansheng Capital,并订阅了总计7100万美元(约5.17亿卢比),其中Tencent的Huang River Investment订阅了2500万美元,占最高分。 。

分析观点认为,口香糖的下沉市场渗透和供应链障碍是其主要优势。 Jiashi Consulting合伙人Li Yingtao表示,当机构投资口香糖时,它们主要重视品牌确定性和核心竞争力。 “在中低端价格区,口香糖具有强大的品牌运营和供应链能力,在城市和农村地区具有很高的市场份额和品牌知名度,机构选择投资于领先的品牌。”

值得注意的是,Naixue的茶和茶Baidao都打破了香港股票的第一天的发行价格,其市场价值在上市后急剧下降。截至2月11日香港股票结束时,Naixue的茶的总市场价值约为216.65亿港元,茶百卫的市场价值约为140亿港元,缩水超过90%,近40%,近40% 。

Naixue的茶和茶Baidao在香港股票中的表现是否给Gu Ming带来一定的估值压力?为此,Li Yingtao承认“有压力,但压力不是很大。”

他说,Naixue的TEA的市场价值在一定程度上下降了,因为与相同的价格领先品牌相比,其竞争优势并不出色,并且其市场份额也被压缩了。如果Gu明可以在细分市场中不断增强其自身的优势,那么其市场价值仍可能会提高。

单商店的福利收缩,特许经营权率提高

Gu明的业务模式集中在特许经营系统上。在2024年的前三个季度中,Guming收入的80%来自将原材料和设备出售给加盟商,19.8%来自特许经营服务费,直接商店的贡献仅为0.2%。该模型的优点在于光资产的快速扩展。截至2024年9月,Guming's商店达到了9,778座,占地17个省,占二线和城市以下的79.7%,而乡镇商店占40%。

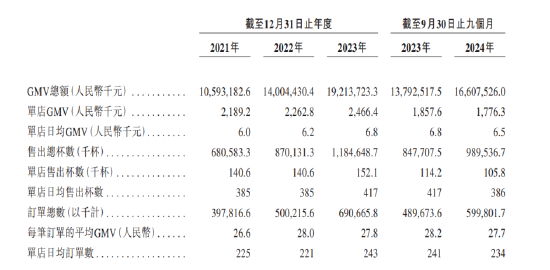

但是,特许经营模式下也有隐藏的担忧。随着市场逐渐变得饱和,Gu Ming面临着增长瓶颈,这在其IPO过程中引起了许多疑问。数据表明,在2024年的前四个季度中,单胶单商店的平均每日GMV(产品销售)降至6,500元,同比下降4.4%。售出的杯子的平均每日数量从417杯减少到386杯,平均订单价格也从28.2元增加到27.7元。尽管由于商店数量的增长,GMV的总体GMV的增长率为20.4%,但单一商店的收益却缩减了。

在激烈竞争的背景下,烟雾加盟商的损失率从2021年的6.2%上升到11.7%。从2021年到2023年,Gu明的收入分别为43.84亿元,55.9亿元和767.6亿元人民币,在同一期间,年增长率为32.4%,净利润为32.4%,从2400万元人民币降至1009.6亿元。但是,在2024年的前四个季度中,口香糖的收入为64.41亿元人民币,同比增长15.6%,净利润为11.2亿元人民币,同比增长11.76%,增长11.76%,增长率为11.6%速率大大减慢。

此外,对特许经营模型的过度依赖也可能导致管理风险。 2022年2月,瓦汉(Wuhan)的一家商店被指控不仅在篡改过期的酸奶日期后使用过期的酸奶,而且还使用了变质的发霉水果。黑猫投诉[下载黑猫投诉客户]平台数据显示,截至发稿时,与Gu明有关的投诉数量已达到1,986,包括许多饮料中的异物或变质。

李素托说,当Gu明打破增长瓶颈时,它必须首先遵守产品创新,根据大型单一产品的基础增加投资,维持新产品的差异化并继续吸引客户。在频道布局方面,李素托认为,Gu明仍然有探索的空间:“在第一和第二层市场上向上窥视,在第三和第四层城市中向下窥视。” Li Yingtao还提到,供应链的持续升级也将由Gu Ming维护。规模影响和供应链成本优势的长期任务。

Gu明的成功是由于沉没市场的精确定位和供应链的深入布局,但它仍然需要面对长期挑战,例如增长,区域限制和特许经营者管理的放缓。除了Gu明外,Mixue Bingcheng和上海姨妈等茶道也在香港股票市场上列出,整个茶道可能会迎来一个新的差异化和整合起点。

Sina Finance应用程序可用大量信息和准确的解释

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/274154.html