文字| NINA技术Luoning

Byd采取行动后立即是“国王炸弹”。它的高级智能驾驶员打破了70,000元人民币的“阈值”,引起了性能的感觉。它在2024年售出了427万辆汽车,其销售数据也脱颖而出。

但是“霸王也有弱点” - 比德在其保险业业务中遭受年损失。

最近,BYD财产保险宣布了其2024年的成绩单,该公司获得了13.51亿元人民币的保险公司收入,2024年损失了1.69亿元。尽管业务规模继续扩大,但其损失也在扩大,损失了81元。在第四季度,百万元,几乎是年损失的一半。

以前,人们普遍认为,作为一个巨人,比亚特可以提供比同行更好的定制汽车保险产品,并通过依靠其对供应链,技术和其他新能量工具的其他领域的深入控制来有效地控制成本率,以及全国各地的服务渠道。 。

但是,事实并非如此。在2024年,BYD Property保险的两个主要指标(全面的成本率和综合薪酬率)未达到行业平均水平。诸如“不成熟”之类的备注已在社交平台上传播。

用户每年损失超过1亿元人民币,抱怨他们是“不成熟的”

BYD房地产保险的前任是Yian Property Insurance,该保险首先于2016年2月6日开放。2023年5月,BYD AUTO INDURADY CO.,LTD。收购了Yian Property Insurance的100%的股权,并于5月12日更名为BYD Property Insurance ,2023年。2024年5月6日,BYD财产保险在Anhui,Jiangxi,Shandong(不包括青数),河南,匈奴,Guangdong,Shaanxi和Shenzhen从事保险业务。作为BYD Auto Industry Co.,Ltd.的全资子公司,BYD Property Insurance的注册资本高达40亿元。公司董事长周雅林(Yalin)曾在比德集团(Byd Group)和比德公司(Byd Co.)有限公司的总部工作,因此BYD财产保险在保险领域中。真正的“孩子”。

在2024年5月正式开业后,BYD Property Insurance的业务迅速扩大。据报道,自2024年5月“开放”其新的能源车辆保险以来,BYD财产保险的新能源车辆保险费已在不到一个月的时间内快速增长,其中第二季度实现了6700万元第三,该季度签署汽车保险的保费达到了4.85亿元,第四季度的相应金额达到了8.43亿元人民币,全年的保险业业务收入达到13.51亿元人民币。

但是,在扩大比德的财产保险业务期间,其一些相应的关键指标略微“丑陋”。

一方面,BYD财产保险在2024年的总损失超过1.69亿元人民币,在第四季度,它损失了8100万元,几乎是年度损失的一半。另一方面,在2024年,该公司的综合成本率为308.81%,综合薪酬率为233.92%,远高于行业平均水平。大多数保险公司的指标分别为100%和70%。例如,PICC财产保险,其2024年上半年的全面汽车保险成本率为96.4%,机动车保险的综合薪酬率为71.2%。

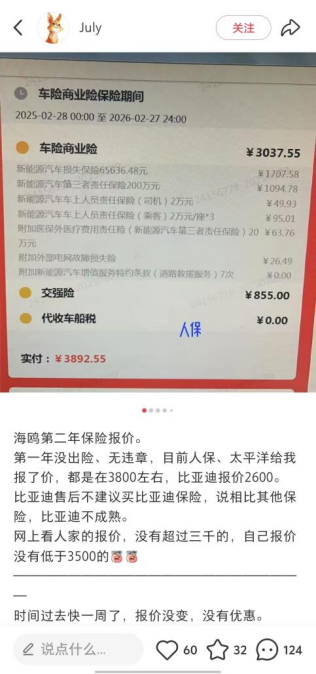

在用户方面,BYD财产保险也没有赢得良好的声誉。在诸如Xiaohongshu之类的社交平台上,一些用户还提到,BYD Property Prility Insurance的官方客户服务不是专业的,溢价比其他平台高,并且官方付款在购买保险后很慢。一位Haiou汽车老板说:“ Byd将来不建议售后服务。”在购买BYD财产保险时,比德说,与其他保险相比,Byd不成熟。”

(来自Xiaohongshu用户7月的图片)

NINA技术称为2024年的相关损失和用户投诉,称为BYD Property Insurance。截至发稿时,官员没有回应。

上海Xiazhi Liangshi咨询管理公司的高级研究员Yang Huaiyu,大型消费行业的分析师认为,作为新进入者,BYD房地产保险需要在系统建设,人才招聘,渠道扩张等方面投入大量资源。,增加运营成本。同时,尽管它得到了比德的支持,但仍需要时间将车辆数据转换为准确的定价和风险控制模型,这会影响薪酬率的控制。

溢价高于燃油汽车,新能源通常是“困难的”

随着国内新能源汽车销售的不断上升,诸如用户遇到的汽车保险遇到的保费增加和困难等问题一再成为社会上的热门话题。比亚德面临的问题变得越来越严重,需要被行业克服。

根据新华社的报道,数据显示,新能量车的平均溢价比燃料汽车高63%。在扣除了汽车时代之类的因素之后,新能量车的溢价仍比新燃料汽车高约10%。

另一方面,保险公司正在新的能源车领域亏损。根据中国精算师协会和中国银行和保险信息技术有限公司共同发布的新能源车辆保险补偿信息,1月24日,2024年的保险业承销3105万辆新能量车辆,溢价收入为140.9十亿元人民币,提供风险保护的金额为106万元人民币,承销损失为57亿元人民币,显示出持续的损失。保险业共有2,795辆承销车,其中137辆高薪车辆的薪酬率超过100%(尚未考虑财产保险公司的每日运营和管理费用)。

行业专家指出,新能源车的高维护成本和替代成本以及电池老化带来的风险增加,这是新能量车失去保险的重要原因。

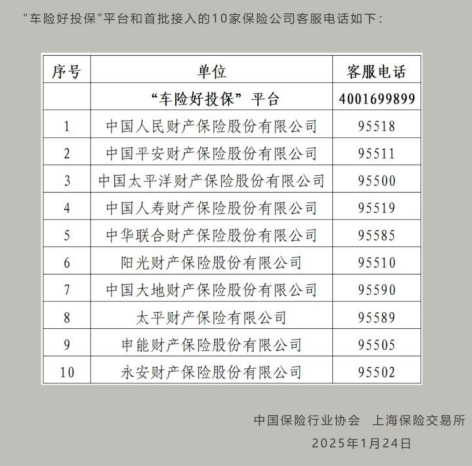

针对保险业新能源车辆的相关问题。今年1月,中国保险业协会和上海保险交易所发布了有关在新能源车领域推出“汽车保险良好保险”平台的公告。它指出,“汽车保险良好的保险”平台为具有高薪酬风险的新能量车提供了在线方便的保险窗口。新的能源车主可以通过平台将保险公司联系起来,并且不允许保险公司拒绝保险。

据报道,“汽车保险良好的保险”平台于2025年1月25日上午10:00正式启动,而BYD财产保险未出现在第一个列表中。

(图片来自上海保险交易所的官方帐户)

为了应对新能源车行业的高保费和困难保险的困境,但保险公司通常会亏损,首都经济学和商业大学的教授李·温邦(Li Wenzhong)指出,整个行业可能需要很长时间逐渐解决这些问题:

首先,通过新能源车的技术创新来降低风险率和维持成本的问题;

第二个是通过制定相关政策来实现新型能源备件的标准化,并鼓励和指导其他企业参与备件的生产来降低维护成本;

第三个是加强技术的应用,并实现汽车公司和保险公司之间的数据共享,以提高新能源车辆保险的定价的准确性;

第四,逐渐意识到汽车保险费的全面市场化,并真正与风险相匹配的保费。

当财产保险首次进入世界时,赚钱需要多少年?

Li Wenzhong告诉SINA Technology,BYD财产保险当前的全面成本率和全面薪酬率仍然很高的原因可能有很多。一方面,BYD房地产保险的大部分业务承销都是新的能源车辆,尤其是BYD新型能源车辆的主要品牌是新的能源车辆,而新能源车的风险率相对较高。另一方面,维护成本很高,但是溢价无法完全漂浮,这使得溢价并不能完全反映被保险车的风险。

他指出,BYD的新能量车是当前在线汽车市场市场中的主要力量,但使用家用汽车的保险通常会导致风险不匹配。此外,BYD Property Insurance是一家新公司,需要在渠道建设,技术开发,团队扩展等上进行大量投资,从而提高了其综合费用比率。由于缺乏历史数据积累,高级定价无法准确地匹配风险,从而导致溢价收入无法支付薪酬成本。

另一位行业内部人士向NINA Technology透露,对于新成立的汽车保险业业务的公司,第一年的损失几乎是不可避免的。尽管BYD财产保险在2023年完成了Yian Property Insurance的收购,但直到5月24日,它才被批准在全国八个省和地区开展汽车保险业务。业务量相对较小,规模效应尚未形式。同时,整个新的能源车保险业仍然存在诸如高风险率和高薪酬率之类的问题,这也影响了BYD财产保险的财务绩效。他指出,从平均行业情况来看,房地产保险公司的平均利润周期通常至少需要3到5年。

Sina Finance应用程序可用大量信息和准确的解释

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/274268.html