大模型创业公司智谱又从杭州融了10亿。

3 月 3 日,智谱 AI 发布了一则公告。公告称,他们完成了新一轮的战略融资,融资金额超过 10 亿元人民币。参与此次融资的投资方包括杭州城投产业基金以及上城资本等。

图源智谱官方微信公众号

这半年,智谱的融资节奏十分紧凑。

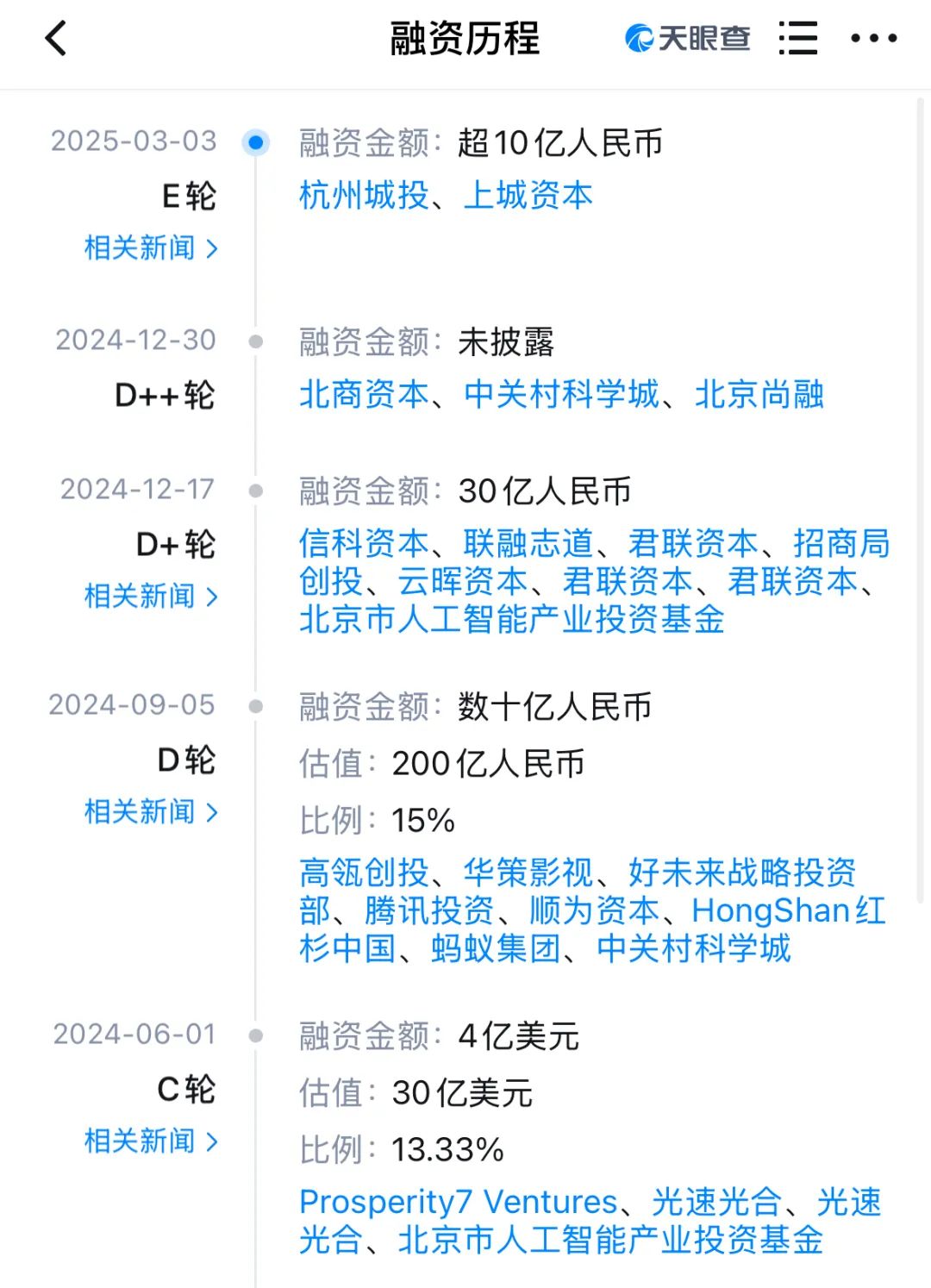

它在 2024 年 12 月进行了上一次融资。这次融资是在三个月前。融资金额为 30 亿元。

天眼查信息表明,仅在 2024 年这一年,智谱完成了 4 次融资。其中有 2 笔融资的数额超过了 10 亿元。到 2024 年年底的时候,智谱的估值已经达到了 200 亿。

智谱频繁融资或许是因为在冲刺上市。光子星球有报道称,从去年四季度一直到今年初,智谱一直在全力争取冲刺上市。

Deepseek 横空出世,一众同行在加速奔跑,在这样的环境下,智谱面临着不小的压力,它需要投入更多的资金,并且要拿出更有说服力的成果。

这次新模型,可以说将让智谱的能力受到新的审视。

技术成果之外,商业化是重点。智谱在去年 12 月透露了公司的商业化成绩单。从其披露的情况而言,智谱的商业化收入同比实现了大幅增长,日均 Tokens 消耗量同比实现了大幅增长,客户数量同比也实现了大幅增长。

《智能涌现》有报道称,智谱近期获得了某“一带一路”国家的海外订单,此订单价值千万美元。在这同时,因为签订了三星等大单,所以智谱在节后不到一个月的时间里,收入已经达到了一亿。

2025 年被称作大模型的开源元年。随着越来越多的大模型产品落地,行业开始了大浪淘沙。智谱能否在开源之战中突围并且顺利上市呢?

01 再从杭州融资10亿,智谱为何频繁融资?

打开天眼查中智谱的融资历程,堪称华丽。

这家企业诞生于 OpenAI 发布 GPT - 3 大语言模型的前一年,在其成立的当年,获得了华控技术转移、中科创星等给予的天使轮融资。

随后的几年中,智谱频繁融资,也频繁迭代大模型。

2021 年,智谱提出了属于自己的模型算法 GLM。同年,智谱发布了百亿规模的模型 GLM - 10B。并且在 2021 年,智谱训出了采用 MOE 架构的万亿模型“悟道”。

这一年,智谱经历了整整一年未拿到融资的情况,之后完成了 A 轮融资,并且获得了来自长风恒创投、凌云光、星联资本等的投资,这些投资的金额超过了亿元。

2022 年,智谱获得了融资。它加大了对大模型的投入,训练出了国内第一个千亿开源模型 GLM - 130B。在这一年的 9 月,智谱完成了 B 轮融资,融资金额为 2 亿元,估值达到了 25.8 亿元。

2023 年,智谱开始获得资本的大量关注。在这一年中,它分多个阶段完成了 B 轮系列融资。其中,战略投资方有美团,其投入 3 亿元进行 B+轮融资;还有社保基金中关村自主创新基金(由君联资本管理)。同时,跟投方包括蚂蚁集团、阿里、腾讯、小米、红杉、高瓴等。这些融资使得融资金额超过了 25 亿元。

这一年,中国大模型市场呈现爆发态势。百度、字节、腾讯、华为等大厂都纷纷推出了各自的大模型产品。其中,智谱推出了线上可用的中国 GPT——ChatGLM,并且还开源了 ChatGLM3 - 6B 和多模态模型 CogAgent - 18B,在研发方面没有落后。

2024 年,智谱在一月就发布了新一代语言模型 GLM - 4。据称,GLM - 4 的整体性能相较于上一代有大幅提升,提升幅度达到 60%。它能够“比肩 GPT - 4”。随后,智谱又相继开源了 GLM - 4 - 9B 和 GLM - 4V - 9B 模型,以及视频生成模型 CogVideoX。

下半年,智谱也推出了推理模型 GLM-Zero 。

智谱的“朋友圈”得以进一步扩充。2024 年 6 月,完成了 C 轮 4 亿美元的融资;同年年底,分三次完成了 D 轮融资,其中 D + 轮融资金额为 30 亿元;在当年 9 月,智谱的估值达到了 200 亿。

2024 年到现在,不包括未披露具体数额的融资情况。智谱已经获得了资金,至少有 69 亿元。

智谱部分融资历程,图源天眼查

智谱能获得资方的青睐,一方面是因为其定期发布技术成果;另一方面是因为其对标 Open AI 的技术路线被看好。

智谱 AI 的技术路线为“大模型+小模型”。利用大模型进行预训练,接着进行微调,以此来适应不同的场景和任务需求。这种技术路线能够提升模型的泛化能力,并且扩大其应用范围。

智谱的 GLM 预训练架构是一个相对独立的研发体系,它不依赖任何开源模型,在技术方面能够自主可控,并且迭代路线清晰。这一框架着重强调多模态融合以及双语处理能力,与 OpenAI 的 GPT 相比,GLM 更有能力满足国内市场的复杂条件。

智谱拥有完整的模型和产品线,涵盖基座模型,还有代码、多模态、推理、Agent等方面,这在全国较为罕见。

智谱的这种技术路线存在着一些问题,比如模型复杂度较高,计算量较大,训练时间较长。这也是智谱需要进行融资的原因之一,并且每笔融资金额都比较高。

行业的走向呈现为价格战。所以,智谱需要借助技术手段来降低推理成本,以此实现降价。

智谱官方发布信息称,从 2024 年 5 月 11 日开始,GLM - 3Turbo 模型的调用价格从 5 元每百万 tokens 变为 1 元每百万 tokens 。

公司即将推出 GLM - 3 Turbo Batch 批处理 API ,此 API 可用于无需实时响应的场景,比如效果评估和数据批处理等任务,并且该 API 是异步任务处理的,其价格为 1 元/200 万 token 。

2025 年到来了。DeepSeek 突然出现。行业开始了新的开源之战。基于此,智谱表明态度,2025 年将成为智谱的开源年。

这场战争,智谱准备需要更多弹药,所以会频繁进行融资,这是可以理解的。

02 商业化之战,智谱不能输

大模型创业公司一直面临着重要困境之一,那就是如何将产品商业化。

在这种情况下,各家企业选择的商业化路线也各不相同。

国内 AI“六小虎”里,像 MiniMax 以及月之暗面这样已经有 C 端明星产品的企业,开始缩减在 B 端的布局安排,把资源集中在 C 端产品方面。

智谱聚焦 B 端市场,并且押注多模态和 Agent(智能体);阶跃星辰也聚焦 B 端市场,同时押注多模态和 Agent(智能体)。

智谱为了应对不同 B 端用户的多元化需求,对于各类型的客户所采用的服务模式是各不相同的。

一是 API 调用的收费模式,这种模式主要适用于那些对模型使用量需求相对较小,并且希望能够快速尝试和集成大模型能力的客户。企业和开发者能够通过智谱的 MaaS 开放平台 bigmodel.cn 来调用各类模型的 API,然后按照使用量来支付相应的费用。

上文提到的大模型价格战是围绕这种收费模式进行的。随着智谱模型能力不断提升且价格降低,智谱的 API 服务目前已经吸引了许多用户。

智谱披露的数据显示,2024 年公司的 API 年收入有了显著增长,同比增长幅度超过 30 倍。同时,日均 Tokens 消耗量也大幅提升,增长了 150 倍。此外,MaaS 平台已经吸引了超过 70 万的企业和开发者用户。

其次有两种私有化模式,一种是云端私有化,另一种是本地私有化。云端私有化面向对数据安全有要求的企业,本地私有化面向对隐私有要求的企业。

其中,云端私有化的对象是那些对数据安全和隐私有一定要求的企业。智谱会提供基于云端算力的模型专区,这样一来,客户在调用模型时,其数据能够与其他客户相对隔离开来。

对于央国企以及其他对保密性有着更高要求的行业,智谱提供了本地私有化模式。这种模式是在企业的内部部署大模型,利用企业自身所具备的算力以及技术平台来开发应用。

据悉,智谱在 B 端与多个行业企业建立了合作关系。这些行业企业包括智能汽车、制造、大消费、金融、政务服务、医疗健康、游戏娱乐、文化旅游等。

为像小鹏这样的车企的智能座舱提供 AI 技术方面的支撑;和邮储银行以及招商银行等银行和金融机构展开合作,将其应用于智能客服、风险评估等业务的场景之中。

2024 年,智谱在中标方面表现较为频繁。从智能超参数的统计来看,2024 年智谱大模型的中标数量达到了 32 个,披露的金额约为 1.3 亿元,并且在中标数量上仅低于科大讯飞和百度。

智谱在布局海外市场。之前,它与三星建立了合作。在 2024 年 10 月,双方合作发布了 Agent 产品 AutoGLM,此产品能够实现 AI 实时语音、视频通话,还能实现视觉理解和智能系统功能调用等功能。

智能涌现有报道称,智谱在近期获得了某“一带一路”国家的海外订单,此订单价值千万美元。

报道称,三星等大单签订之后,智谱在节后还不到一个月的时间里,其收入就已经达到了一亿。

尽管主要关注点在B端,但智谱也并没放弃在C端市场的布局。

智谱清言 APP 是其 C 端市场的主要载体,自 2024 年第三季度上线付费功能后,预计年收入能超过千万元,并且拥有超过 2500 万用户。

智谱披露称,公司在 2024 年的商业化收入实现了增长。这种增长超过了 100%。

不过即便如此,智谱也不算完全占优势。

当前的大模型行业,DeepSeek 这条“鲶鱼”在追赶着。它身陷价格战的漩涡之中。智谱一直在对标 OpenAI,然而其产品与 OpenAI 存在一定差距。客户只会为效果而买单,所以智谱不能仅仅依靠低价,而必须靠实力来证明自己。

其选择的多模态和 Agent 路径,拥有很大的发展空间。在行业中,尚未出现完全掌握这些技术的玩家。这意味着未来智谱需要投入更多的成本进行研发,成本控制将是其一直面临的问题。

03 人才与速度之战,智谱压力不小

在人工智能这个领域正快速发展。企业一方面在比拼技术的迭代速度,另一方面也在比拼人才的吸收能力。

智谱基座大模型在技术迭代速度方面,其平均 3 至 4 个月进行一次迭代,这个速度不算慢。然而,在完成迭代之后,其技术实力仍有待提升。

智谱一直宣称自己的对标对象是 OpenAI。例如,它在 2024 年 1 月发布的新一代语言模型 GLM - 4,其对标的是 GPT - 4,然而,其能力仅能达到 GPT - 4 约 90%的水平。

这一年来,很多国内厂商也都在卷技术迭代速度。

百度文心大模型在 2023 年的前三季度,能够做到平均每 45 天就更新一代。到了第四季度,它的更新周期进一步缩短到了 22 天。

百度、字节、阿里等企业除了进行应用的更新,还试图让大模型加速渗透到多种应用场景中,这些场景包括语言生成、知识问答、图像生成、视频生成等。

而在多场景的布局上,智谱的速度虽不算慢,但也不算突出。

以视频大模型的发布情况作为例子,去年 5 月的时候,剪映推出了 AI 创作平台“即梦”;去年 2 月,阿里推出了音视频扩散模型 EMO。

而智谱发布AI生视频产品“清影”是在去年7月。

因此,在这场技术研发的速度之战中,智谱还是不能松懈。

人才是大模型厂商都在争抢的重要资源,近期多家大模型创业公司频频传出人事变动的消息。

今年1月,智谱也被曝出一波人事变动。

创投日报有报道称,之前的 Midjourney 亚洲副总裁是王玥婷,她现已加入智谱,并且主要承担多模态产品以及市场方面的工作;与此同时,智谱的首席战略官张阔和副总裁曲滕在近日办理了离职手续。

在这样的形势之下,智谱一方面要承受人才流失所带来的痛苦,另一方面还要竭尽全力去“挖人”。去年年底的时候,智谱把之前在微软亚洲研究院工作的研究员胡云华招揽到了麾下,他曾是阿里达摩院的资深技术专家,也是支付宝中国的首席数据官,如今让他担任智谱清言的负责人。

今年 1 月,除此之外,智谱被列入了美国的“实体清单”。它成为了首家被列入该清单的国产大模型企业。

这在某种程度上意味着智谱的技术水平获得了认可,然而,这也对智谱在美国市场的扩张造成了阻碍。

2025 年,是大模型商业化的关键之年。同时,也是行业洗牌的关键之年。开年就获得融资的智谱,不能松懈。它需要顶住压力,控制成本。还要提升技术迭代的速度和质量,在行业的价格战中谋求增长。

本文源自微信公众号“连线Insight”,作者是窦文雪,36 氪获得授权后进行了发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/274779.html