听其言而观其行。

《投资者网》吴微

联创电子(002036.SZ)在近期资本市场中很受关注。从 3 月中旬起,公司董事长曾吉勇接受专访并阐述了公司的发展规划。之后,公司的董秘也经常在投资者互动平台上回复投资者的提问,并且在回复中有意或无意地暗示,公司的“3D 视觉相关的镜头、影像模组、系统”已经被应用于手机、汽车、无人机、机器人等领域。正因如此,公司成为了当之无愧的“人形机器人”概念股。

2 月时市场尚未将联创电子认定为“人形机器人”概念股,然而早在这个时候,联创电子凭借在视觉镜头、智能驾驶领域的布局,就已经拥有了特斯拉、虚拟现实、增强现实、无线耳机、超清视频、华为等诸多概念。并且公司的股价在年后出现了 50%以上的上涨。

在公司呈现出高光的表象背后,联创电子存在着连续两年超 12 亿元的亏损情况。同时,负债率在上升,控股股东的股权质押比例高达 71.13%。2020 年,联创电子募资 10.71 亿元用于扩厂,主要是为 Nvidia、小米等高端客户提供服务,那么究竟是谁导致了公司收入增加但利润没有增加呢?

产品受青睐 公司增收难增利

联创电子是一家高技术企业。公司的产品由光学镜头、影像模组等构成光学产业,以及触控屏、触控模组等构成触控显示产业。其车载光学产品得到了 Mobileye、Nvidia 等国际知名的高级汽车辅助安全驾驶方案公司的认可。在国内,也受到了地平线、百度等公司的青睐。

在手机光学产品领域,联创电子的客户包含华勤等重要手机 ODM 客户以及中兴等手机品牌客户;由于在高清广角镜头和高清广角影像模组领域进行了布局,所以联创电子还为运动相机、无人机、全景相机和警用监控等领域开发了客户。年报表明,2023 年触控显示产品给联创电子带来了 31 亿元的收入。在当期,该产品的收入在公司总营收中所占比例为 31.54%。

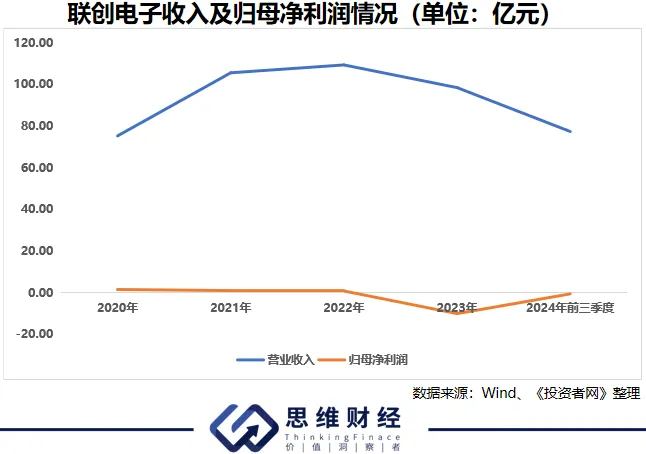

公司有技术储备,从 2019 年起,联创电子的收入开始增长且增速较高。2019 年,联创电子的收入以较高增速增长。2020 年,联创电子的收入以较高增速增长。2021 年,联创电子的收入以较高增速增长。2023 年,消费电子市场需求减弱,联创电子的收入增速放缓,当期公司总营收达 98.48 亿元,比 2019 年的 60.82 亿元增长了 61.92%。

公司收入持续增长,然而与之不匹配的是,在联创电子收入持续增长之时,公司的净利润自 2018 年起就一直处于下跌状态。2018 年,公司收入为 48.02 亿元。在此情况下,联创电子实现了 2.26 亿元的净利润。到了 2022 年,公司收入增长到 109 亿元。而此时,公司的净利润仅有 9376 万元,扣非净利润更是低至 1677 万元。

值得一提的是,在 2023 年,由于毛利率下滑以及大额资产减值损失的缘故,公司在当期竟然出现了 9.92 亿元的亏损。到了 2024 年,联创电子依然没有实现扭亏。从业绩预告来看,公司在当期的归母净利润将会有 5.5 亿元至 2.8 亿元的亏损,而扣非净利润的亏损则在 6.08 亿元至 3.38 亿元之间。

客户不“挑剔” 信用减值再减值

产品受青睐,增收不增利,是谁吞噬了联创电子的大额利润呢?

深入探究联创电子出现增收不增利这种情况的原因,应收账款以及其他信用减值损失对利润的吞噬作用是不能被忽视的。在近些年,伴随公司业务规模的不断扩张,联创电子的应收账款余额也跟着相应地增加了。公司每年会对难以收回的应收账款计提坏账准备金。联创电子的应收账款账面余额在 2019 年为 19.99 亿元,到 2023 年增加至 28.16 亿元。截至 2024 年前三季度,联创电子的应收账款账面及应收票据账面余额依然高达 27.35 亿元。

具体而言,在 2021 年到 2023 年这段时间里。2021 年联创电子对应收账款计提的坏账准备金总额是 2.66 亿元。2022 年为 2.96 亿元。2023 年则是 3.1 亿元。2021 年计提坏账准备金比例超过 60%的客户有 6 家。到 2023 年,这一数量增加到了 19 家。并且在 2023 年,联创电子对 19 家客户全额计提了坏账准备金,其总额达到 3.42 亿元。天眼查显示,联创电子以及其主要的子公司江西联创电子有限公司,在作为原告对客户提起诉讼以收回应收款这方面的情况较少。

坏账计提会吞噬公司利润,存货减值损失也对联创电子的盈利能力有不利影响。2023 年,公司对存货计提了 3.06 亿元的存货跌价准备。由于应收账款减值以及存货跌价,当年联创电子出现了 9.92 亿元的亏损。对联创电子而言,对应收款项、存货等计提减值,是其 2024 年出现亏损的重要原因之一。

资产出现大额减值并导致亏损后,联创电子的流动性压力开始逐渐显现。2021 年到 2023 年期间,公司的资产负债率从 68.56%增长到了 76.72%。到 2024 年第三季度,联创电子的资产负债率已经达到了 79.25%。考虑到 2024 年公司将会出现 5.5 亿元到 2.8 亿元的亏损,目前联创电子的资产负债率有可能会进一步上升。2024 年前三季度,联创电子的利息费用达到了 2.04 亿元。这一费用相较于 2023 年同期增长了 9.6%。

2020 年,联创电子通过增发募集到了 10.71 亿元用于扩建产能,尽管增收比较困难但难以增加利润。从 2019 年到现在,联创电子仅仅分配了 4522.74 万元的现金红利。控股股东江西鑫盛以及一致行动人韩盛龙、曾吉勇合计仅持有公司 6.24%的股权,他们能分得的现金红利更少。质押股权的目的是获得现金流。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/275088.html