黄仁勋需花费一些时间向全世界进行解释,那就是为什么客户要为过剩的算力支付溢价呢?

年初的 CES 到本次的 GTC 大会期间,他始终在宣扬“买越多,赚越多”的观点。他的逻辑为:AI 会由于推理能力而扩大规模,因而客户对高性能计算资源有着确定的需求。技术的迭代以及成本的下降所带来的“杰文斯悖论”,是又一个能够证明这一观点的依据。

在 2025 年 GTC 的演讲台上,黄仁勋回应了外界的一些疑虑。其一,算力是否真的已经达到了顶点?其二,技术的护城河是否依然存在?其三,“堆算力”这种商业模式是否能够持续下去?

这些努力看上去收获甚微,市场没有给予积极的反馈。并且在黄仁勋 19 号进行演讲完毕之后,英伟达的股价出现了 3.4%的下跌。

这也是黄仁勋第一次无法自主选择演讲议题。

过去一年,英伟达遭遇了诸多冲击。地缘政治局势变幻莫测,竞争对手时刻虎视眈眈。同时,DeepSeek引发了算力需求方面的“真假之辩”。从 2024 年 7 月到 2025 年 3 月,英伟达的股价累计涨幅仅有 1.13%,这远远低于之前 16 个月 432.44%的涨幅。

AI 正成为中美重要的创新领域,英伟达作为 AI 水电生意的重要参与者,并且是全球科技含量最高的公司,然而却屡屡遭到质疑。

黄仁勋是一位擅长从不确定性里获取能量的领导者。他没有佩戴手表,也没有设定 5 年到 10 年的长期规划。他创立英伟达已经超过 30 年,在这期间多次带领公司成功穿越低谷。

黄仁勋在拥抱不确定的过程里,也在持续地创造确定性。然而,当下英伟达的叙事逻辑需要进行全面的更新。

「皮衣刀客」年过花甲,还需再战。

AI工厂的操作系统

「100倍。」

黄仁勋对未来 AI 推理算力需求做出了预测。他所预测的数值相较于行业所预测的“5 - 10 倍”要多出一个数量级。

黄仁勋在 3 月 19 号的 GTC 大会演讲中,为了论证自己的观点,现场展示了一场 AI 模型对决。他用 Meta 的 Llama 开源模型与 DeepSeek-R1 推理模型,来解决一个复杂的婚礼座次安排问题。Llama 很快给出了答案,生成了 439 个 token,然而这个答案是错误的。R1 回答是正确的,然而计算时间比较长,总共生成了 8,559 个 token。

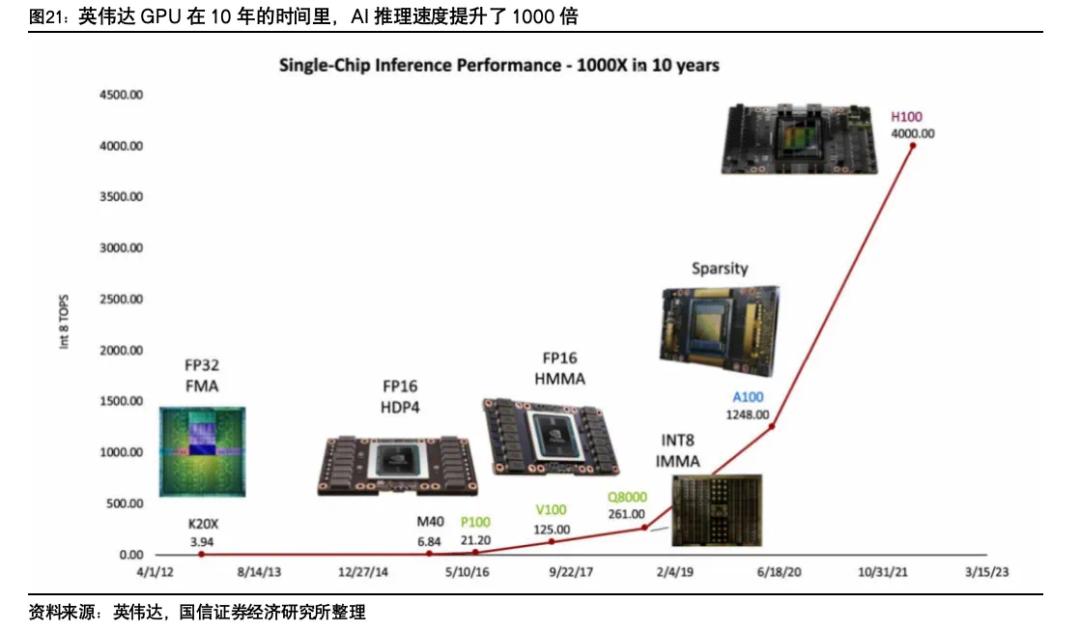

他晒出了一组数据,2024 年美国的前四家云厂一共采购了 130 万颗 Hopper 架构的芯片。到了 2025 年,这一数据急剧上升到了 360 万颗 Blackwell GPU。

黄仁勋得出结论,尽管优化技术能够提升 AI 计算效率且使计算资源消耗减少,然而整体需求仍会持续上升,Scaling Law 依然是有效的。令人惋惜的是,“在过去的这一年里,几乎整个世界在这方面都出现了错误的判断”。

市场对推理算力需求的低估,给英伟达带来一连串的负面反应。

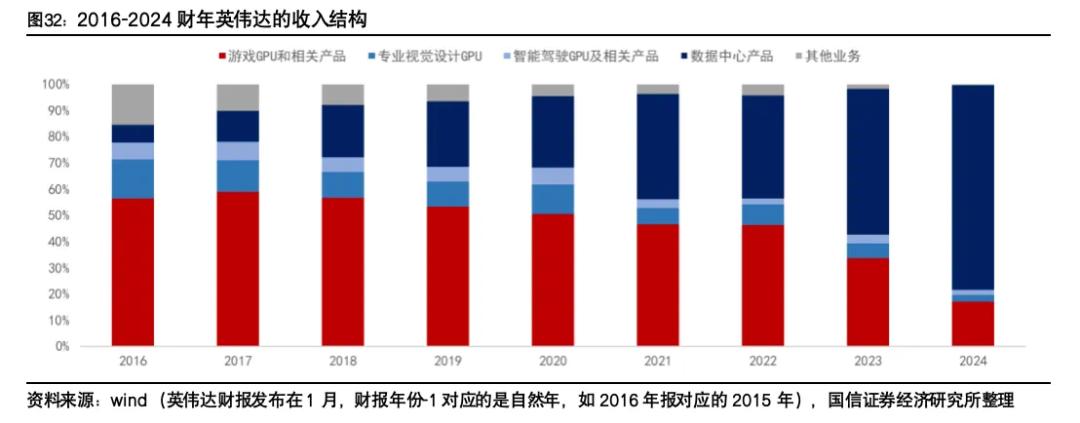

微软、谷歌等是英伟达 40%收入的核心客户,这些客户首先集体缩减了高价 GPU 的采购订单,接着转而寻求成本更低的 ASIC 芯片或算法优化方案。例如微软的部分工作负载已转向自研的 Maia 芯片。尽管 Blackwell 仍占据绝对优势,但客户的态度已经十分明显。

DeepSeek的横空出世,给英伟达带来了另一场冲击。

这家中国公司让 2048 张 H800 芯片达到了接近 GPT-o1 的性能。其推理成本仅为行业的 1/30,即百万 token 输出只需 2.2 美元。这直接对英伟达高毛利率的 H100 和 A100 市场造成了冲击。坚如磐石的 CUDA 也由于其开源生态而受到了冲击。

基于种种,市场开始质疑英伟达的估值模型是否依旧成立。

英伟达股价在 R1 模型发布后曾出现单日暴跌 17%的情况,其市值蒸发了 5900 亿美元。投资者的恐慌情绪在那段时间里一度扩散到了整个科技股领域,大家都担心英伟达会像思科那样走上相同的道路。

明明 AI 是未来且是确定的,然而作为这条赛道最为重要的玩家,英伟达却陷入了极大的不确定性之中。

黄仁勋的解法为:构建一个更为庞大的“算力黑洞”。英伟达一方面促使需求呈现出爆炸性的增长态势,另一方面使 AI 算力的边际成本得以降低。

专为“AI 推理时代”打造的 Blackwell Ultra 超级芯片,在 Dynamo 和 Grace Blackwell NVLink72 超级芯片的辅助下,与 Hopper 相比能实现 25 倍的性能提升。并且在推理模型中,Blackwell 的性能是 Hopper 的 40 倍。

性能得到了提升,并且单位算力的成本也大幅度下降了。这正好体现了黄仁勋所说的“买的越多,赚得越多”这句话。

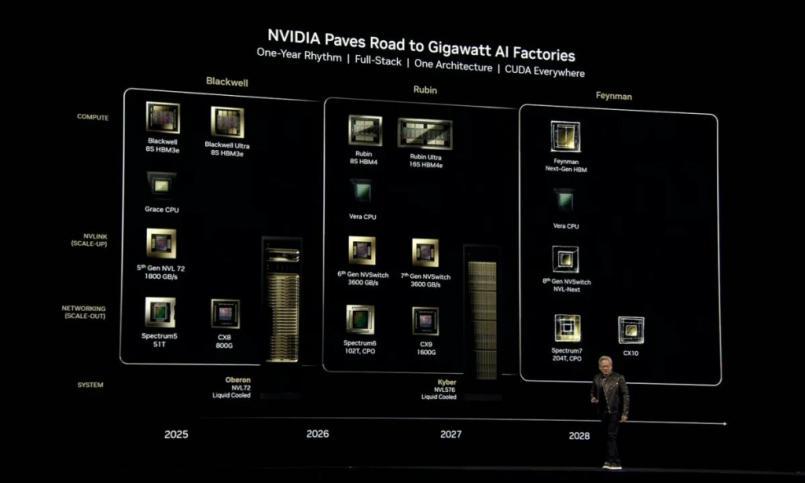

如果不满意的话,那没关系。黄仁勋还一次性发布了往后三年的产品路线图。

根据规划,2026 年会推出超级计算机柜 Vera Rubin NVL144,其架构为全新的 Rubin 架构。2027 年,更强的 Rubin Ultra NVL576 将会登场。这些新品的性能会有跨越式的提升。

除此之外,黄仁勋还扔出王炸——Dynamo开源软件。

Dynamo 在现有的 Hopper 架构上,能够使标准的 Llama 模型的性能和营业收入翻倍。对于 DeepSeek 等专门的推理模型,NVIDIA Dynamo 的智能推理优化还可以将每个 GPU 生成的 token 数量提升 30 倍以上,并且被黄仁勋称作“AI 工厂的操作系统”。

Dynamo 主动与 PyTorch 以及 DeepSeek-R1 等开源框架实现兼容。从表面上看是开放的,然而实际上却是在用英伟达的标准对游戏规则进行重新定义。

黄仁勋想要给世界描绘出一张明确的行动地图,具体内容为:AI 变得越智能,那么就越发需要购买他们的芯片。

实现 AGI 的基础需要算力,具身智能的实现同样离不开算力,构建孪生宇宙 Omniverse 平台所消耗的算力资源呈现出指数级的增长态势。

黄仁勋给出了需要多少算力的确定数据,这个数据是过去的 100 倍。

历史在押韵

黄仁勋进行了演讲,但未能激发投资者的热情。市场对于他所规划的技术远景关注度相对较低,而更注重短期的收入能见度。《彭博社》表示:由于缺少重磅利好消息,这给股价带来了压力。

投资者或许更在意的是,61 岁的黄仁勋能否还像过去那样引领英伟达穿越周期呢?

早年英伟达推出 CUDA 技术的时候,很多人都无法理解 CUDA 的价值。投资者将每年 5 亿美元的研发投入当作是拖累盈利的东西,把它视为“累赘”。

“显卡门”事件出现之后,英伟达的市值曾经一度减少了 90%。在那个时候,华尔街对英伟达的技术以及市场前景表现出了更大的质疑,把 CUDA 的市场价值认定为“零”。然而,黄仁勋承受着压力,不但没有削减 CUDA,反而加大了投入。

2010 年,黄仁勋做出了放弃手机市场的决定,接着转而开拓自动驾驶与机器人技术领域。在他做出这个决定的时候,市场对他的行为是不理解的。有许多投资者和分析师都对英伟达的这一决定表示怀疑,他们认为放弃正在快速增长的手机市场,可能会对公司的短期财务表现产生影响。要知道,当时英伟达凭借 Tegra 芯片已经在手机市场取得了初步的成功。

黄仁勋押注 CUDA,放弃了手机市场。他早期将重心放在游戏显卡市场,始终热衷于挑选那些“被忽视的小众领域”。

这些边缘市场充满不确定性,然而由于低竞争且具有高潜力,给英伟达带来了丰厚回报以及确定性优势。如今的黄仁勋,仍旧对具备高潜力的边缘市场保持着确定性的热情。

这次 GTC 中,黄仁勋展示了英伟达在机器人领域以及量子计算领域的技术实力,同时也展示了其在这两个领域的市场布局。英伟达对于新兴业务一直保持着高额的研发投入。他还预测在 2028 年,智算中心的资本开支将会超过 1 万亿美元。

只是过去的这种成功策略,对应战未来是否奏效?

如今,英伟达的商业化路径与 CUDA 通过游戏显卡渗透计算市场的路径相比变长了。仅就机器人业务而言,它面临着硬件制造、场景落地、伦理监管等多重障碍。

英伟达面临的竞争环境变得更为复杂。当年的竞争主要集中在 GPU 计算领域,如今英伟达不但要应对来自多架构芯片的挑战,还要应对异构计算带来的挑战,同时要应对软件生态方面的挑战,以及多领域应用拓展带来的挑战,并且还要应对全球市场格局变化所带来的挑战。

还有一个不能忽视的因素,那就是英伟达当前的市值超过了 2.8 万亿美元。在 2024 年营收达到 1305 亿美元的高基数情况下,市场还要求英伟达继续保持高增长。这与早年“小公司逆袭”的叙事逻辑完全不一样了。早年的时候,亏损可以被解读为是在进行战略投入,而如今,哪怕只是一点点的增速放缓,都会引发恐慌性的抛售。

对英伟达而言,这是一次艰难的转身。

英伟达除了要有更快的芯片,还需要构建一套能够穿透技术周期的生存法则,并且需要有一个更强、更新的资本逻辑来作为叙事的燃料。

黄仁勋在 GTC 演讲里构建了“AI 工厂”这一概念。他觉得 Token(大模型运行时的基本单位)会如同农业时代的种子以及工业时代的石油那般,成为 AI 时代最为重要的生产要素来源。并且英伟达正在凭借硬件、网络、软件等多方面的技术创新,去构建一个能够对大规模 AI 生产予以支持的生态系统。

黄仁勋想借此向外传递一个信息:英伟达的护城河并非只有芯片。

但资本对此似乎还不准备买账。

市场的疑虑在于,deepseek 所产生的示范效果或许会促使 AI 公司将发展方向转向算法优化,进而降低对高端芯片的依赖程度。然而,量子计算等技术的长远前景虽好,但在短期内却难以解决实际需求。

不确定和危机感

技术路径是否具有确定性?这是否就等同于商业落地具有确定性?对于黄仁勋来说,这并非是一个在短时间内就能够完全得到解答的问题。他正在竭力为英伟达构建多重“安全垫”。

一方面,采用四代架构并行研发的策略,这使得竞争对手的追赶周期得以拉长,拉长的时间为 12 到 18 个月。另一方面,在面对开源社区的冲击时,实施了“开而不放”的生态战略,通过这一战略,能够将行业创新纳入自身的技术轨道。Dynamo 开源框架能够兼容 PyTorch 以及 DeepSeek-R1 等主流模型。它通过智能调度的方式,把集群的利用率从 50%提升到了 92%。然而,其核心功能依然被锁定在 CUDA 平台上。

技术领先这一因素,使得那些打算“去英伟达化”的云厂商,仍旧处在“不得不买”的状况之中。因为 Blackwell Ultra 运行 DeepSeekR1 模型的效率是其竞品的 3 倍,一旦停用就意味着会有客户流失。

黄仁勋在演讲时透露,亚马逊 AWS 购买了 360 万片 Blackwell 架构 GPU 的订单,微软 Azure 也购买了 360 万片 Blackwell 架构 GPU 的订单,这四大云厂商的这些订单排期延续到 2027 年。

英伟达花费了 5000 亿美元来构建多区域的产能网络,以此来对冲全球化的产能风险。这个网络让英伟达具备了在 24 小时内切换全球 70%产能流向的能力。比如,当中东的 AI 算力集群订单急剧增加时,它能够迅速调用越南基地的多余产能。

英伟达在 2025 财年第四季度的自由现金流达到了 155.19 亿美元。这使得英伟达具备了更充足的底气。英伟达可以凭借此底气去收割长远的 AI 红利。

《英伟达之芯》的作者斯蒂芬·威特在采访中被要求形容黄仁勋的特质。他给出了四个字:凶猛,展现出其强烈的特质;无情,体现出其果断的一面;负责,彰显出其担当的精神;搞笑,显示出其幽默的一面。

排在前两位的形容词似乎与黄仁勋“算力暴君”的形象极为契合。他的员工感受或许更为深刻,在英伟达,黄仁勋会对员工进行责骂,会冲着人大声吼叫,还主张“失败必须被公开”。

但如果再往前,隐隐浮现的却是一种不安全感。

黄仁勋身为移民,年少时曾因语言不通以及文化差异而遭受霸凌。对生存环境保持敏锐,或许是他早年在逆境中所塑造出的个性。到如今,英伟达仍然有着“公司离破产只有 30 天”的戒律。

黄仁勋不是一个畏惧危机的保守派。他信奉弱肉强食的理念。他对技术停滞的警惕程度远远超过同行。他提出了“黄氏定律”。他不遗余力地缩短架构周期。这使得竞争对手始终需要保持追赶的状态。

正如他的观点,「要么奔跑追逐食物,要么奔跑逃避成为食物。」

在一个充满巨大不确定的领域,或许这是唯一可以确定的。

本文来自微信公众号 ,作者:何聆筝,36氪经授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/275104.html