文 观察者网心智观察所

近日,香港的商界巨擘李嘉诚所掌控的长和集团发布了一则公告。该公告表明,计划把长和集团在全球范围内的 23 个国家的 43 个港口的经营权益进行打包处理,然后出售给美国的资产管理巨头贝莱德。此次交易的总值达到了 228 亿美元。

这其中有两大巴拿马运河港口。这一涉及全球战略要地的交易,引发了广泛的关注以及争议。倘若李嘉诚坚决要推进这笔交易,把港口的控制权交给美国,那么不但可能与国家的利益相违背,而且恐怕还会付出极为沉重的代价,他绝对不会轻易地通过这一关。

长和集团公告有另外的相关表述:“本公司愿意与贝莱德财团进行为期 145 天的磋商。”如果能够及时醒悟、改正错误,现在悬崖勒马还不算晚。倘若一意孤行,那么李嘉诚“卖港”将会付出怎样巨大的、惨重的代价呢?

从短期来看,资本市场会给出负面反馈,财务报表也会有负面情况,同时还会遭遇政府审查,交易所也会进行遏制性监管,这些几乎是肯定会发生的;而更深层次的代价,或许是李嘉诚试图“以地事秦”所指向的美国。

财务上的割肉失血

资本市场对“李嘉诚出售巴拿马港口”这一事件的反应最为灵敏。在三月份的最后一个交易日之前,李嘉诚旗下的长和公司市值蒸发超过一定数额,长江基建集团市值蒸发超过一定数额,电能实业市值蒸发超过一定数额,长实集团市值蒸发超过一定数额,四家公司市值总共蒸发超过 781 亿港元。

从这桩交易的资产保有方面来看,这显然不符合李嘉诚“赚完最后一枚铜版”的经营逻辑;从这桩交易的资产增值层面来看,这也显然不符合李嘉诚“赚完最后一枚铜版”的经营逻辑。

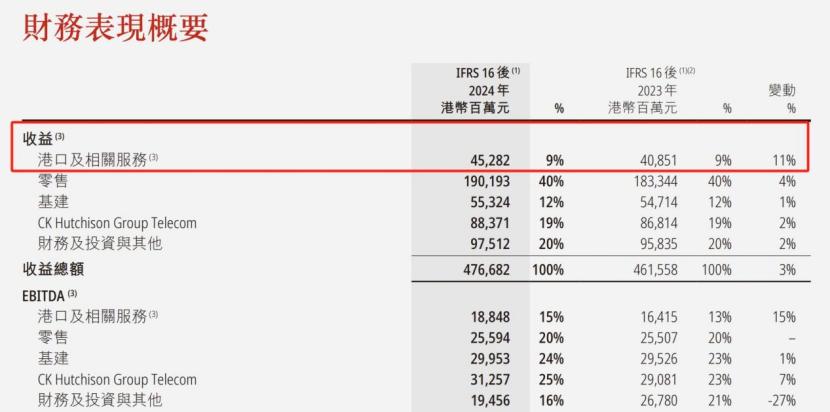

查阅 2024 年的长和财务公告可知,港口相关业务的收益达到了 452 亿港元以上。在零售、基建、电信业务当中,港口业务是唯一一个呈现出两位数正增长的板块。它本应是集团重点扶持的优质资产,然而却宣布要抛售并退出。这显然是受到了外力的胁迫,以至于不得不重新校准集团的增长曲线。毫无疑问,这对李嘉诚“在商言商”的叙事逻辑进行了一种釜底抽薪式的驳斥。

国家反垄断监管与“二级制裁”

长和将与贝莱德签署巴拿马港口的交易协议,近日国家市场监督管理总局官网显示,反垄断执法二司承担着依法对经营者集中行为进行反垄断审查的职责。其职责包括查处违法实施的经营者集中案件,以及查处未达申报标准但可能排除、限制竞争的经营者集中案件。

观察者网刊发了北京德恒律师事务所律师李萌的文章,针对此情况,从市占率角度、营业额角度以及排除性竞争角度,对反垄断审查在该交易中的必要性进行了分析。

除了上述因素,还有一点被诸多行业专家所忽略,那就是企业的“道德属性”。这意味着交易是否有损公众利益会被纳入反垄断审查范畴。

从过去四五年全球反垄断审查的总体趋势来看,政府机构会结合公共利益条款、可持续发展目标或行业特定法规。这种结合使得政府机构能够间接甚至直接将道德责任和 ESG 因素纳入反垄断决策。这一演变体现了反垄断法从单纯的经济工具向促进社会整体福祉的转型。

我们现在无法拿出水晶球来精确占卜此交易是否会对公众利益造成直接损害。贝莱德集团之前有很多重型操作,像俄乌战争、洛杉矶火灾等,这些操作都引发了全球媒体的抨击。他们在 ESG 方面连拿负分,这其实是完全可以触发反垄断的背调审查条件的。

贝莱德通过人为或自然灾害来赚钱,这是它赚得盆满钵满的一个重要手段。它的商业策略通常被概括为“危机驱动型投资”,也就是先预判或参与制造危机,然后以低价收购资产,并且长期垄断这些资产来获利。它与政府深度绑定,这使得它的商业行为常常被质疑是在服务美国霸权扩张,而不是单纯遵循市场逻辑。

李嘉诚极为聪慧,虽不追求每一步都谋划得毫无遗漏,但却力求每一分钱都能物有所值且稳稳落袋。然而,此次他需要仔细审视,交易对方一心想要拿到巴拿马港口的经营权,是否就如同秃鹫嗅到了腐臭的气息?是否将他视为大难临头时案板上待宰的肉?

除此之外,特朗普执政集团擅长的“二级关税”以及“二级制裁”等行为,值得我们去借鉴。我们可以依据第三国的合作程度,灵活地调整税率,也可以主要借助金融手段和贸易壁垒,直接提升与国家利益相关的第三国海外项目的交易成本。

特朗普的“二级关税”以及“二级制裁”,其本质是将经济当作武器来使用,以此维护其霸权。对于中国大陆政府来说,在能够避免陷入单边主义陷阱的情况下,应对美欧的无理打压时,可以谨慎地借鉴其相关逻辑,同时强化自身的反制能力,从而保护自身的经贸利益。

长和集团不可能逃脱香港证监会的监管

长江和记实业在港股的证券代码为 00001,此证券代码可不一般,它属于核心蓝筹股。

在港股上市以及监管规则里,并未直接运用“国家利益”这一说法,然而在具体的规则设计方面,却蕴含着对国家安全、经济稳定以及战略发展的考量。

港股上市规则规定企业需符合香港《外商投资准入特别管理措施(负面清单)》。该规定限制或禁止外资进入电信、传媒、教育等敏感领域,目的是保护国家安全和经济主权。同时,香港证监会和联交所的监管框架与内地监管部门如中国证监会有紧密协作。尤其在涉及两地上市企业时,设有防范跨境金融风险的“双重存档制度”。

可以说,港股上市规则的监管框架通过一系列机制来发挥作用。这些机制包括限制外资在敏感领域的准入,强化数据安全,促进两地监管的协同,以及支持战略产业等。通过这些机制,港股上市规则的监管框架实质性地服务于国家安全和经济发展的宏观目标。

那么,00001.HK 的这桩交易,是否履行了确保符合香港及内地数据安全法规的职责,以防止敏感数据外流?是否契合了维护国家经济安全和产业自主性的上市公司制度设计?是否需要纳入符合强化信息披露和公司治理的监管流程,从而间接服务于国家金融稳定?

随着事态的不断发展,我们相信长和董事会做出相应的回答。

“以地事秦如抱薪救火”,美国绝非善类

更深层次的代价,或许源自李嘉诚所试图讨好的美国。古语说:“用土地侍奉秦国,就如同抱着柴草去救火。”这意味着向贪婪的强敌进行妥协退让,不但无法获取和平,反而会促使其野心膨胀,最终导致自身走向灭亡。李嘉诚倘若认为把港口卖给贝莱德就能换来美国的“善意”或者短期利益,那简直就是喝毒酒来解渴。美国身为全球霸权,它对战略资源的贪婪程度超乎想象。一旦掌控了这些港口,它不会就此满足,反而很可能会更加变本加厉地压榨长和集团,甚至会把矛头指向李氏家族的其他资产。

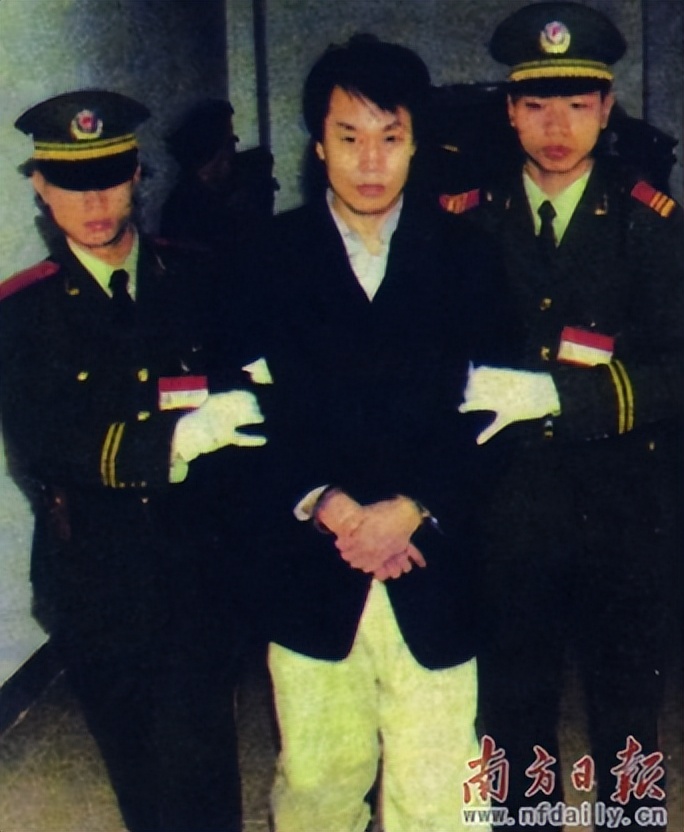

回顾历史,李嘉诚曾有过与之类似的经历。1996 年,他的长子李泽钜被香港绑匪张子强给绑架了。李嘉诚为此支付了高达 10 亿港元的赎金。然而,绑匪并没有就此停止他们的行为,而是更加猖狂,策划了更多的犯罪活动。最终,在警方全力缉捕下,这一事件才告一段落。

曾绑架李泽钜的悍匪张子强被捕

如今的美国,比当年的绑匪还要凶恶。张子强仅仅是个人实施犯罪,然而美国是以国家机器作为后盾的掠夺者,像通过金融霸权、军事威胁以及经济制裁来掠夺他国资源这样的案例有很多很多。如果长和将港口交给贝莱德,美国很有可能以这个为契机,进一步渗透并控制全球贸易网络,甚至有可能反过来对中国企业的海外利益构成威胁。李嘉诚如果执意坚持自己的行为,那么他所付出的代价,一方面来自那些对他感到失望的祖国以及人民,另一方面也来自那些贪得无厌的美国。

因此,长和集团“断尾”,但未必就能“求生”。在美国商业霸权持续步步紧逼的情况下,李嘉诚的每一次断尾行为,都在铸就更为沉重的墓碑。

结语 商誉之毁,甚于铜板

李嘉诚商业帝国得以崛起,一方面是因为大陆给予了各种政策优惠。另一方面,是依靠对一波全球化行业体系的拥抱。他看上去很懂得现代资本市场,然而有时候也确实“糊涂”。他必须明白,现代资本市场的定价体系高度依赖信任共识,而商誉正是这种共识的具体体现载体。一旦发生减值,不但会暴露企业的估值泡沫,还会引发市场对行业乃至经济体的信任重新构建。

商誉在很多情况下超越财务报表上的数字。当商誉发生减值时,从表面看是会计准则下的账面缩水,而实际上是对企业“信用资本”的宣判死刑。这种损失无法像固定资产折旧那样精确计量,因为它会导致国家利益忠诚度的瓦解、合作伙伴的撤离以及社会舆论的审判,这些往往会形成指数级的扩散效应。并且,商誉的崩塌就像推倒多米诺骨牌一样,会引发市场对企业存在合理性的根本性质疑。

此刻的长江和记,到了该拿出更多算盘的时候,要好好计量这件事的得与失。

来源|心智观察所

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/275299.html