4 月 2 日有消息称,Arm 基础设施的高级副总裁 Mohamed Awad 近期在接受路透社采访时讲道,Arm 公司期望在 2025 年底的时候,其在全球数据中心 CPU 市场的份额能从当下的 15%提升至 50%。

目前大多数服务器运行在基于 x86 指令集架构的 CPU 上,这些 CPU 是英特尔 Xeon 处理器或 AMD EPYC 处理器。这主要是因为过去多年来积累了庞大的 x86 数据中心级软件生态。然而,Arm 持续在数据中心市场推出 Neoverse 系列 IP 内核产品且具有竞争力。AI 时代带来了对传统数据中心生态的变革。这些因素推动了 Arm 在整个数据中心市场的份额快速增长。

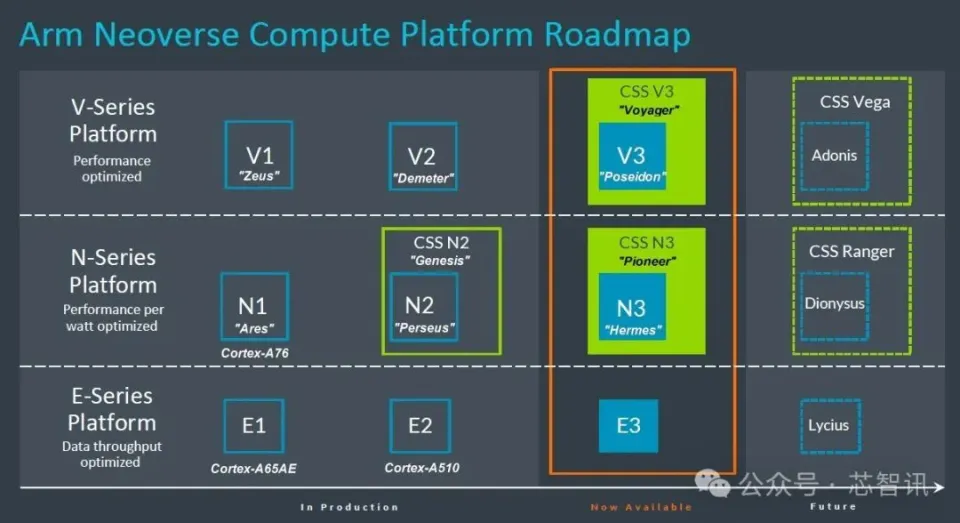

具体而言,从 2018 年起,Arm 逐步推出了 Neoverse N 系列、Neoverse V 系列以及 Neoverse E 系列等多个系列的 IP 内核产品。这些产品在性能方面开始逐渐逼近 X86 服务器 CPU,同时在能效以及成本方面具备更为突出的优势。这一情况也与云服务厂商自行研发 Arm 服务器 CPU 的趋势相契合。

Arm Neoverse系列产品路线图

Arm 技术在服务器 CPU 方面,通常比英特尔和 AMD 等竞争对手的功耗更低。这对于大型云端服务提供商来说是很重要的,因为他们关注能耗和成本问题。

我们可以看到,在数年之前,Amazon Web Services(亚马逊 AWS)推出了基于 ArmNeoverse 系列内核 IP 的 Graviton 系列服务器 CPU。随后,该系列 CPU 还经历了多次迭代。并且,这些 CPU 已经被应用于 Amazon Web Services 的许多实例中。AWS 在去年 12 月曾有表述,当下 AWS 所使用的 Arm 架构的 Graviton CPU ,在过去两年中其增加的服务器 CPU 总量里,占据了超过一半的比例。

阿里云(倚天系列)有推出基于 Arm 架构的服务器 CPU 并应用于自身云服务;谷歌(Axion 系列)有推出基于 Arm 架构的服务器 CPU 并应用于自身云服务;微软(Cobalt 100)有推出基于 Arm 架构的服务器 CPU 并应用于自身云服务;众多其他头部云服务厂商也有推出基于 Arm 架构的服务器 CPU 并应用于自身云服务。

有一些芯片设计厂商是专门向客户提供 Arm 服务器 CPU 的,其中包括 Ampere Computing、华为以及飞腾等。

Arm 在 2023 年 10 月为助力 Arm 服务器 CPU 厂商的设计,整合了特殊应用 IC(ASIC)设计公司等业界领导企业资源,推出了“Arm 全面设计”。这有助于加速并简化 Neoverse CSS 构架系统的开发,能协助各方进行创新,加速产品上市时程,还能降低打造定制化芯片所需的成本与阻力,从而丰富 Arm 服务器处理器生态系统。

它们也开始加速开发基于 Neoverse N 系列或 V 系列 CSS 的小芯片产品。

传闻联发科将推出基于 Arm 的服务器 CPU,高通也将推出。2024 年 6 月,联发科宣布加入 Arm 全面设计生态项目,以此来扩大 Arm Neoverse CSS 在云端 AI 和计算基础设施应用方面的影响力。

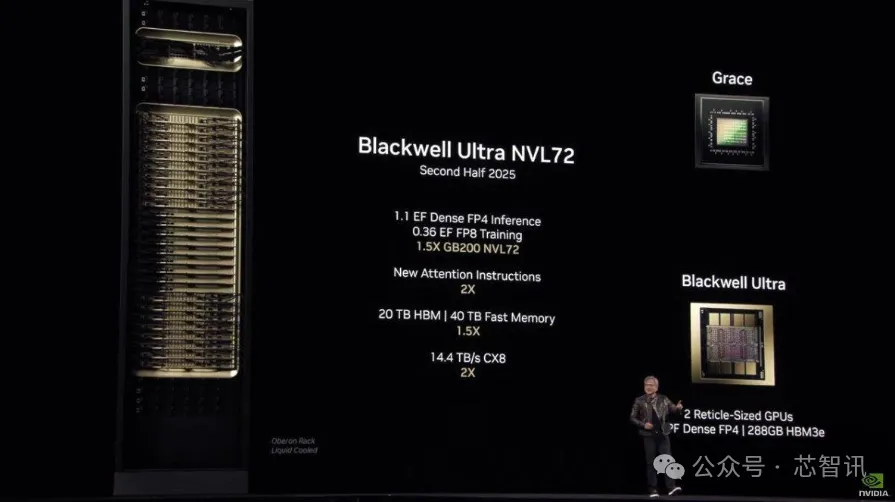

更为关键的是,生成式 AI 兴起了。英伟达(NVIDIA)凭借其强大的 GPU 芯片,从而迅速在 AI 数据中心市场占据了主导地位。并且无需额外的 X86 CPU 来提供支撑。目前英伟达的 GB200 系列 AI 服务器很受头部云服务厂商欢迎,英伟达的 GB300 系列 AI 服务器也很受头部云服务厂商欢迎。同时,英伟达的 GB200 系列 AI 服务器很受 AI 技术厂商欢迎,英伟达的 GB300 系列 AI 服务器也很受 AI 技术厂商欢迎。这必然会加速 Arm 架构服务器 CPU 在整个服务器 CPU 市场的份额提升。

Blackwell UltraNV72服务器

特别值得一提的是,Arm 似乎正在为 Meta 等大型云服务提供商开发其自身的服务器 CPU。若 Meta 对这些服务器 CPU 进行批量部署,那么就会不可避免地掌控服务器 CPU 市场的很大一部分份额,因为 Meta 是全球服务器的主要采购客户之一。

近日软银集团宣布以 65 亿美元收购了 Ampere。软银集团是 Arm 公司的控股股东。软银集团收购 Ampere 的举动被外界认为是要助力 Arm 更好地开拓服务器市场。最近传出 Arm 计划收购 SerDes 巨头 Alphawave 的传闻,这同样是这个道理。

市场调研机构 Counterpoint 在 2023 年年初发布报告显示,2022 年全球服务器 CPU 市场按营收统计。仅 AWS 和 Ampere 这两家 Arm 服务器 CPU 厂商拿下了 4.68%的市场份额。另外,依据 Gartner 的数据,2023 年一季度全球 Arm 服务器出货量占比为 7%。

Bernstein Research 这一家研究机构的预测表明,在 2023 年,全球将近 10%的服务器运用了 Arm 服务器 CPU。其中,有一半是由 AWS 进行部署的,并且在其云端中已经有超过 200 万个自研的 Graviton 芯片。

Arm 基础设施高级副总裁 Mohamed Awad 进行了最新的采访。从这次采访来看,Arm 在 2024 年全球服务器 CPU 市场的份额提升到了 15%。

Mohamed Awad 称,在诸多情形里,Arm 的服务器 CPU 相较于英特尔或 AMD 等竞争对手所制造的 X86 架构服务器 CPU,其功耗更低,成本也更低。因为 AI 数据中心会消耗大量电力,从而带来了极为巨大的能源与成本方面的挑战,正因如此,Arm 的芯片在云服务市场愈发受到欢迎。

现在一些服务器程序会先为基于 Arm 的处理器进行开发,之后才会将其移植到 x86 平台。Mohamed Awad 表示,我们已经到达了这样一个阶段。

全球云服务大厂纷纷进行自研,并且加大对基于 Arm 架构的服务器 CPU 的采用。众多第三方芯片设计大厂开始投入到 Arm 服务器 CPU 的研发中。英伟达的高级 AI 系统被越来越多的 AI 数据中心客户所接纳。Arm 开始为头部客户定制服务器 CPU。在这些刺激因素的共同作用下,Mohamed Awad 认为,今年的全球服务器 CPU 市场中,Arm 服务器 CPU 的市场份额将会大幅提升至 50%。

Mohamed Awad 进行了解释,Arm 之所以具备这样的信心,主要是因为蓬勃发展的 AI 热潮以及其构架所具有的显著优势。在这个 AI 转型的时代,我们能够看到对运算能力的需求是没有尽头的,AI 服务器预计在接下来的几年时间里将会增长超过 300%。

能效不再是一种竞争优势,而是成为了基本的行业要求,目的是为了实现规模化。Arm Neoverse 计算平台在这方面明显领先,并且是包括 AWS、谷歌、微软、英伟达在内的行业领先合作伙伴的首选计算平台。Mohamed Awad 进一步作出了上述表述。

一些分析师不认同 Arm 在 2025 年拿下 50%数据中心 CPU 市场的这一预测。市场研究机构 Omdia 的 Manoj Sukumaran 认为,到 2025 年,基于 Arm 的 CPU 所占全球数据中心市场份额可能仅为 20%-23%,而不是 Arm 宣称的 50%。

可以预见,在被 X86 统治多年的数据中心 CPU 市场,尽管如此,Arm 的影响力正在持续扩大,其市场份额也在不断提升,对 X86 的威胁也越来越大。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/275300.html