最近这几天,美国股市因懂王的关税大棒而变得十分混乱。懂王的关税大棒使得美国股市呈现出一种混乱的状态,仿佛被打得“血肉模糊”一般。

科技股七大头部企业即“七朵金花”,分别是苹果、微软、谷歌、亚马逊、英伟达、特斯拉、Meta,这些企业的股价如同坐过山车一般急速下跌。纳斯达克指数更是直接暴跌了 13%,创下了五年以来最为惨烈的纪录。

可要说这一堆企业里谁最“受伤”,那八成得是苹果。

因为苹果的产业链比谁都“全球”,比谁都“世界”。

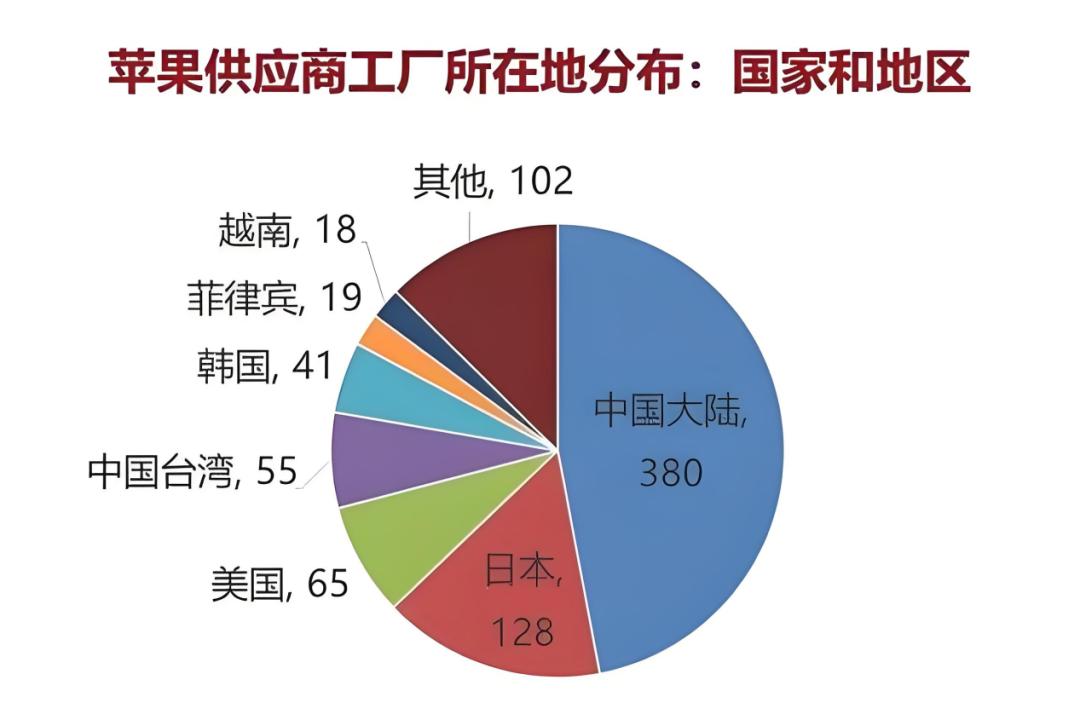

iPhone 零部件方面,中国大陆厂商主要承担的有电池、摄像头模组、部分显示屏以及连接器等。屏幕主要由韩国的三星和 LG 负责,还有部分组装工作是在越南和印度完成的。

这次加上关税,把苹果的供应链都给掐住了。成本迅速往上攀升,库克非常害怕,赶紧从印度往美国空运 600 吨 iPhone,大约有 150 万个手机。他打算在关税全面实施之前把货物囤积好,以免价格大幅上涨。

懂王坚信“美国有能力生产 iPhone”,同时也坚信美国会因之搞出一堆工厂。然而,业内人士算了算账后几乎都在摇头。如果 iPhone 完全在美国本土生产,最终的售价或许将会高达 3500 美元(25588 元人民币),这远远超过了现在 iPhone Pro 16 在美国 999 美元的起售价。

最终,铁一样的客观规律,还是逼得懂王不得不悄悄“认怂”了。

美国海关与边境保护局在 11 日晚进行了宣布。美国已经同意对一些电子产品免除所谓的“对等关税”。这些电子产品包括智能手机、电脑以及芯片等。

那么,逼得懂王低头的,究竟是哪些压不下的成本?

01 压不下的成本

这关税一砸,苹果的成本都涨在了哪些地方?咱先从零件说起。

iPhone 中价格较高的部分主要有:其一为屏幕;其二是芯片;其三是摄像头;其四为电池。

特朗普玩了这波关税,可谓“全球通杀”,其中对中国是 145%,对中国台岛是 32%,对印度是 26%,对越南是 46%,对韩国是 25%,对日本是 24%(CNBC 2025 年 4 月 11 日),苹果的供应链直接遭受重创,如同被打了个“全家桶”。要说受伤最严重的,当属中国大陆的组装环节以及核心零部件,它们得站在重要位置。

而相对的,芯片和屏幕在这次关税战里还能“淡定”点。

在芯片领域,台积电的 A18 芯片以 45 美元的价格卖给苹果,其成本大约为 33 美元,净利率大概在 20%到 25%之间,而台积电 2023 年整体的净利率为 38%。台积电的这一利润比大陆的立讯精密(主要业务为摄像头,净利率为 5%)以及欣旺达(主要业务为电池,净利率为 4%)要高很多。

iPhone 16 Pro Max 的 OLED 屏幕价格为 65 美元/块。据 DSCC 2024 年的估算,三星生产该屏幕的成本大概是 40 美元,LG 的成本稍高,为 45 美元。二者的净利润大约都在 15%左右。并且,它们的成本比大陆的组装环节要高出很多。

大陆的组装环节,其净利润原本就很微薄。懂王加征的关税又很狠,这导致该环节的关税直接窜到了 145%。摄像头、电池、连接器这些零件,它们的净利润也很微薄,加上懂王关税加得狠,同样使得这些零件的关税达到了 145%。所以,在这次冲击中,大陆的组装环节以及摄像头、电池、连接器这些零件都被压得苦不堪言。

在组装环节方面,富士康以及和硕在中国大陆的工厂承担了苹果组装工作的 90%。根据 iFixit 2024 年的拆解情况,一台 iPhone 16 Pro Max 的组装费用,包含人工、设备以及厂房等方面,总计约 15 美元,其中人工成本仅为 1.5 美元每台。

根据2024年的数据,富士康的净利润率大约在1.8%左右;

立讯精密同样是果链企业之一。2023 年,其消费电子业务营收为 1971 亿。其中,仅苹果就贡献了 1745 亿,占比达 75.2%。苹果是立讯精密的第一大客户,立讯精密对苹果的依赖程度非常高。

2024 年前三季度,公司的销售毛利率为 11.72%。因为消费电子行业竞争不断加剧,并且受到苹果供应链议价权的影响,近些年来公司的毛利率呈现出一路下降的趋势,目前还达不到 2020 年时的一半,2020 年时的毛利率超过 20%。

大陆的苹果产业链这个毛利率,成本上升10%,利润就归零了。

歌尔股份是果链企业之一。去年,其南工厂贡献了 34.1%的营收。然而,由于关税的缘故,成本大幅上升。每生产一个 AirPods,企业都要亏损钱。

歌尔股份的工作人员明确表示:“供应链的利润率仅仅只有几个点而已,对于那些会导致亏损的订单,我们是不可能去承接的。”

2022 年歌尔股份遭遇苹果砍掉 AirPods Pro 2 订单这一情况,导致公司净利润大幅暴跌 59%,并且计提了 17.97 亿的资产减值。当下苹果为歌尔贡献了 30%的营收,然而代工利润率仅为 2.56%。立讯精密接手了当年被削减的订单,但其净利润率也只有 5%,这种薄利模式在关税的影响下显得极为脆弱,不堪一击。

02 伤敌两千,自损一万

懂王实施的关税政策,使得中国大陆的果链企业深感难受。那么,美国自身的状况又能好到哪里去呢?

从“硬成本”方面来讲,具体涉及物流、厂房以及原料等。就这些方面而言,美国形成了一个难以打开的死结。

这里的现状为:美国缺乏相应的原材料和零件。这导致很多材料价格昂贵,并且很多材料只能从国外进口。

造电池所用的钴金属精炼厂以及锂金属精炼厂都在中国大陆。美国的钴产量仅有 100 万吨左右,其钴产量较低。并且美国不具备精炼钴和锂的能力。

而一旦要进口,光是运费就得贵得吐血。

中国是供应链的“天堂”。在富士康郑州厂旁边,全是各种零件商。像摄像头、电池、螺丝等零件,只需 2 小时就能送达,运费仅为 0.2 美元/件。再看美国,OLED 材料是从韩国住友运输过来,化学品则从德国默克运来,运费为 0.5 - 2 美元/件。iPhone 16 有 1500 个零件(根据 iFixit 拆解),其中 90%都依赖进口。即便懂王想要降低点关税,运费也得翻 5 - 10 倍。

在建厂方面,美国的土地价格较贵,电费也不便宜,并且法律程序较为繁琐。环保审批往往需要拖上半年(这是根据 EPA 的数据得出的)。比如在加州,厂房的租金是 50 美元每平米,电费为 0.15 美元每度。而相比之下,富士康在郑州的厂房,月租是 5 美元每平米,电费是 0.06 美元每度。

不过,在所有成本中,最贵的部分,仍然是人力。

从某种程度来看,人力成本具有“弹性”,并且这一“弹性”成为了苹果多年来利润的重要支柱,后面会对这一点进行分析。

在这方面,中美差距大的可不是一星半点。

在中国,iPhone 的组装主要由富士康和和硕的工厂承担。近年来,富士康苹果产线员工的月薪处于 7000 元人民币左右的波动范围。在 iPhone 16 进行量产的时期,富士康工人的时薪约为 3.63 美元。

2024 年,加州的最低时薪是 16.5 美元,制造业的平均时薪为 28.92 美元(依据 BLS 数据)。仅从最低时薪来看,组装一台 iPhone,在人力成本方面,美国比中国要贵四倍。

美国劳动力为何那么贵呢?难道是因为美国工人会“漫天要价”且“贪心”吗?

从唯物主义视角出发,这种人力成本存在差距,其本质乃是两国在生产力以及经济结构方面的硬性差异,并非是哪一方“会要价”。

工人在就业市场上会将自己的劳动力进行出卖,从本质上来看,这其实也是在把一种商品给卖出去。

商品自然会受供需关系影响,会呈现“物以稀为贵”的现象。

美国有 1300 万制造业工人(依据 BLS 数据),而电子业的工人仅有 100 万,在这种情况下,熟练工显得十分稀缺。

国际劳工组织 2024 年进行了估算。其中表明,中国的电子业工人在全球所占比例为 60%,而美国仅占 4%。并且在中国,仅电子业这一个领域的工人数量就已经达到了 5000 万。

更重要的是,这数千万的产业工人,他们早已不再是那种能够轻易被取代的“低价劳动力”。 这数千万产业工人,早就不是能够随意被替换掉的“低价劳动力”了。 这数千万的产业工人,早已不是可以随便被替代的“低价劳动力”。

库克早在2017年就说过:

中国已不再是具有低劳动力成本的国家。苹果的供应链选择中国,原因是中国具备技术能力。我们的产品需要先进的材料加工以及先进的机械工具,并且要求极高的精度,而中国的工程能力极为深厚。在美国,若要寻找所有的 tooling 工程师,我不确定能否装满一个房间;然而在中国,却可以装满好几个球场。

03 苹果的“七寸”

懂王近期豁免了电子产品的“对等关税”,这些电子产品包括智能手机、电脑以及芯片等。

这样的高关税之所以会产生影响,一方面是因为它直接击中了苹果这类科技巨头的要害之处;另一方面更为重要的是,高关税有可能会延缓美国科技升级的进程。

多年以来,像苹果这样的科技巨头一直走的路线是高利润且高研发的。

把低附加值的制造业转移到第三世界国家,凭借剪刀差获取了更高的利润,接着把这些利润投入到创新研发、并购整合等再投资领域,然后用这些投入制造出更高附加值的商品,如此不断循环。

这一循环能够成立有两点最为关键。其一,中国等国家具有相对低廉的劳动力成本;其二,苹果对产业链实现了完全掌控。

但如果真的逼迫苹果供应链转到美国,那么这两个关键的支柱就会彻底崩塌。

2019 年发生了中美贸易战。特朗普对中国加征 25%的关税。这导致苹果的成本上涨了 10%-15%。然而,库克却硬是没有让 iPhone 涨价。那他是怎么做到的呢?

答案是:对供应商下狠手。

当时库克将大单作为筹码,从而迫使各供应商降低价格。富士康的组装费从 15 美元被砍至 13 美元,立讯精密的连接器从 2 美元被压到 1.8 美元,蓝思科技的玻璃从 3 美元被挤到 2.7 美元。

库克采取“分头击破”的策略,先与富士康进行商谈,之后向立讯暗示“别人降了价,你若不降就会减少订单”。供应商之间的竞争极为激烈,利润微薄得如同纸张一般。例如富士康的净利率从 2019 年年报中的 5%降至 3%。然而,尽管如此,又有谁敢与苹果翻脸呢?因为苹果订单占他们营收的 50%-70%。

说白了,库克压价的神技依靠的是什么呢?依靠的是他在供应链中所具有的权重,还有供应商身上的“肉”。

中国的人力成本比较低,供应商的利润情况相对较好,净利率能达到 5%-10%,这就使得库克有一定的空间可以进行削减。

但到了美国,这一套根本玩不转。

美国人力成本比中国要高出 4 到 5 倍。此外,苹果在供应链中的主导权也将完全丧失。

在中国,苹果能够“分而治之”。一方面,利用富士康来压制立讯;另一方面,又拿立讯去吓唬和硕。然而,在美国本土的供应体系规模极为有限,根本就没有几个可供替代的选择。

2013 年,苹果在德州进行了投建 Mac Pro 工厂的尝试,并且对供应商进行了试压。然而,工人成本无法降低,良品率仅为 80%,产能、成本以及交付时间都没有达到标准。在最后一年,亏损了 1 亿,库克无奈地撤了。

在美国,说白了,库克既没有那种能让订单压倒一切的“刀”,也没有可以把人力成本砍下去的“肉”,他只能自己承担损失——因此,涨价就会成为唯一的选择。

一旦涨价,苹果多年维持的高利润“神话”很可能就会被打破。

04 利润“神话”的破灭

在商业领域,倘若此次的高关税真的促使苹果进行涨价,那么估计最终还是要由消费者来承担这部分费用。

在过去很多年中,苹果并非没有涨过价。然而,它利润的真正来源,从来都不是售价,而是“售价—成本”之间那巨大的剪刀差。

在过去的十几年里,苹果的利润率能够常年保持在 25%到 30%之间,其毛利率更是高达 40%到 45%。苹果能够做到这一点,靠的正是几个重要的“利润杠杆”:

iPhone 的出厂成本很低,仅占其售价的 25%左右,大概在 150 到 200 美元之间,这使得它的利润空间非常大。

全球供应链进行极致的压榨。每一层供应商都以薄利多销的方式经营,通过这种方式“压出”利润交给苹果。

消费者愿意为品牌或生态进行支付:如果有 3000 元的体验,消费者愿意花费 6000 元去购买。

更重要的是,之前的涨价属于“品牌升级涨价”。其原因在于加入了 Face ID,采用了更高材质,提升了摄影性能,用户觉得这样的价格是值得的。与此同时,供应链逐渐变得更加成熟,全球成本在不断下降,而整体利润却能够得以扩大。

这次如果因为关税以及回流美国生产而引发涨价,那这就不是所谓的“价值提升”,而是同样的产品却以更贵的价格进行售卖。

这意味着主动打破用户的信仰。消费者并非是傻子,在国内存在华为和小米等价格不到 1 万块的主流旗舰机型,而在美国有三星 Galaxy 系列,其性价比远远超过苹果。苹果如果大幅涨价,那么销量下滑将是不可避免的事情。

销量若下滑,利润就会跟着跌。

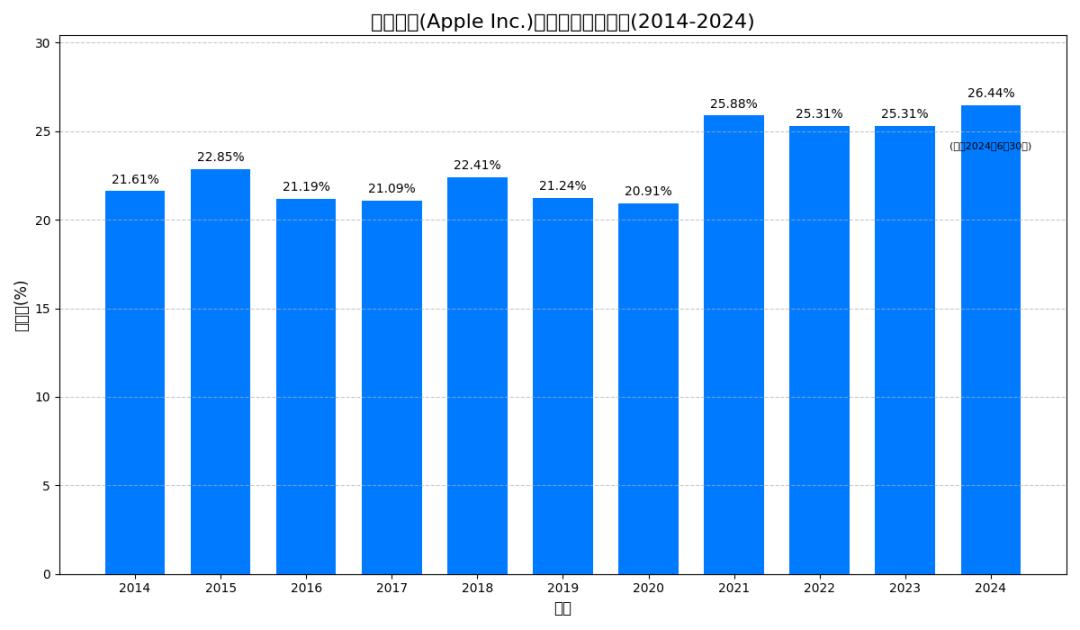

苹果认为,如果利润存在一个“红线”,那么这个标准大概是“净利率 20%”。 苹果觉得,若利润有一个“红线”的话,此标准约为“净利率 20%”。 苹果倘若认为利润有一个“红线”,那这个标准大概就是“净利率 20%”。

苹果的财报显示,在过去的十年当中:苹果的大致净利率处于 21%到 25%之间,即便在 2020 年疫情最为严重的时期,也没有跌破 20%。

苹果近十年净利率走势图

如果净利率真的低于这个数字,那么股价就会暴跌,股东们会像炸开了锅一样,研发方面也会出现缩水等情况,这些一系列的恶性后果会像核裂变的链条那样不断地传导下去。

先说研发方面,苹果每年在研发上的投入为 200 - 300 亿美元,此投入约占其营收的 7%左右。这些年来,苹果在诸多领域的成果,从 AI 芯片到 AR 眼镜,从自研基带到 Vision Pro,无一不是凭借大量资金投入才得以实现的。

这样的投入之下,在如今的 AI 大战中,苹果却掉队了,Apple Intelligence 远远落后于 GPT。近期更是有升级版 Siri 难产的消息传出。

要是研发再缩水,新品再推迟,将来谁还会买?

苹果在股价方面是美股中最具典型性的“股东友好型”公司。它每年会回购数千亿美元的股票,并且还会发放稳定的分红。这些行为也是它能够保持高市值的基础。

如果利润跌破了某个“心理门槛”,那么华尔街对“预期落空”会表现出明显的反感,进而会进行评级下调;同时股价会被重新评估,市值也会随之缩水,这些情况会接连发生。

于是,一个恶性循环的链条,就在无形中产生了:

利润出现下滑,随之研发方面进行了缩减,这导致了股价的崩塌,进而引发了更大规模的利润压缩,使得创新投入变得更少,最终高市值的神话也走向了终结。

05 结语

这场关税大战,让许多人察觉到了 iPhone 有“涨价”的可能性,于是开始提前储备货物。并且,深圳以及香港等地的相关经销商,也开始悄悄地提高价格。

但刨去这意外的变量,一台iPhone的价值到底是多少?

马克思在《资本论》中明确指出:商品的价值,最终是由其所凝结的社会必要劳动时间所决定的。

可现实呢?价值与价格,往往总是会发生背离。

“值得买”与“贵不贵”的判断标准也被一起重构了。

苹果就是这种力量的巅峰代表。

过去的十几年间,它借助全球化的产业转移,并且通过用订单当作筹码来拿捏各个供应商,最终获得了定价权。库克上台之后,更是将供应链管理得如同“艺术品”一般,能够精准地控制生产节奏和产量,以此来确保每一款 iPhone 上市时的产量恰好“不够卖”。

之后,苹果凭借生态锁定的方式,将人们的生活习惯圈住。接着,它又用品牌与信仰进行包装,使之成为神话,从而把一台台 iPhone 卖给了世界。

可这一次,关税的重锤毫不留情地砸了下来。价格神话开始出现一道缝隙。消费者猛然意识到:哦,原来这就是所谓的“顶级体验”。

现在,中国品牌如华为、小米凭借真正的技术积累和真正的供应链实力崭露头角。越来越多的人开始懂得,一部手机是否“有价值”,并非取决于它是否有被咬过一口的苹果 Logo,而是取决于它实际凝聚了多少智慧与汗水。

本文来自微信公众号 ,作者:星海老局,36氪经授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/275474.html