“如果没有必胜的信心,战争就会失败。”麦克阿瑟在73年前就雄心勃勃地说过这句话,可惜没多久就被人民军击败了。

早在3月,刘强东就定下了三场必胜之战,即内容生态、开放生态、即时零售。在三场必胜之战中,“内容生态”位居第一。 “必胜”不仅是一种忠诚的承诺,也表达了京东渴望彻底解决其内容短板的愿望。

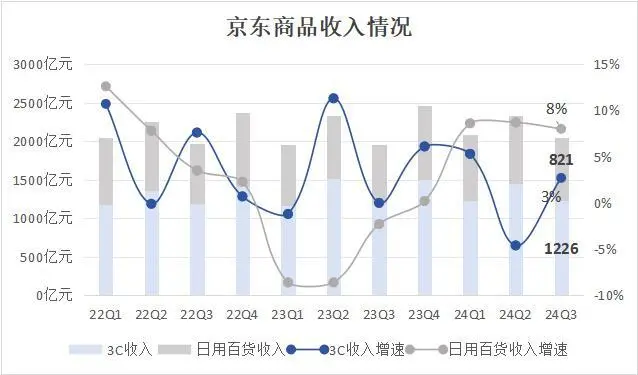

11月14日,京东发布2024年第三季度财报,数据显示,单季度实现营收2604亿元,同比增长5.1%。其中,京东零售收入2250亿元,同比增长6.1%。

直到5月,京东才开始大规模招兵买马,投入资源,内容生态之争终于从直播蔓延到短视频。刘强东提到的内容生态包括图文、短视频、直播两部分。自618以来,技术驱动的数字直播和模型驱动的购销直播成为京东内容生态中最受欢迎的板块。

与热闹的直播相比,图文短视频显得略显平淡。

早年,拼多多和淘天构建内容生态、培养用户习惯的方法都比较简单粗暴。

拼多多用的是红包,而淘田不仅补贴还介绍明星。 “虽然可以快速提升体量,但流量并没有导向产品本身,所以效率较低。”上述人士表示,京东希望将流量引向产品,短期内DAU更重要——渗透比消磨时间更重要。

用多巴胺来弥补内容短板?

3C是京东的基石,也是京东自营体系最容易发挥优势的赛道。第三季度,京东3C营收1226亿元,同比增长2.7%,止跌企稳。

消费者购买3C产品需要充足的内容供给作为决策参考。在购销直播不断与顶级主播争夺流量的同时,京东也在努力加强和丰富信息流供给,比如在“购物”页面推出“点评”频道、引入数字KOL等,但随后并没有进一步加大力度。

“刘强东主张大专特评、穿搭,但5月份策略会有调整。”一位知情人士告诉光子星球,京东的内容生态基础设施比较薄弱,需要分阶段、分步完成。当前的当务之急是树立用户“上京东看短视频”的心态。

根据目前的情况,京东内容生态的建设一般需要经历以下几个阶段。首先扩大覆盖范围、提高DAU,然后引入专家完善创作者生态,最后探索新场景,形成区别于同行、适应自身的内容。内容生态。

内容对于电子商务的价值怎么强调都不为过。近年来兴起的新兴电商平台,从豆快到小红书,都与内容息息相关。弱点是一个相对的概念。当每个人都有而你没有时,这就是一个缺点。

在实际交易场景中,以图片、文字、短视频为代表的内容不仅有助于改善货架电商的生硬体验,还能显着提升购物体验和复购率。传统电商的经典交易路径是“看、选、买”,现在已泛化为“逛买”、“看买”等多种形式。

一位业内人士表示,“如果把内容比作勺子,平台比作盘子,京东不可能一直用手吃饭。”

尤其是综合电商见顶后,京东为了获得新的增长尝试了多次转型,但始终没有成功。京东相关人士表示,“电商换了几位高层,但内容还没开发出来,刘这次是下定决心了。”

由于国家家电补贴效应集中在四季度,而消费电子并非旺季,因此三季报中,内容生态建设对生活必需品营收的帮助相对更加明显。

截至三季度,京东日用品百货营收821亿元,同比增长8%。 POP商户是重要的增长源泉,但京东薄弱的门店基础设施未能释放其潜力。 “短视频非常适合POP商家,而且从供给角度来看,一些小众、长尾、非标的产品只能在POP店里买到。”

京东的短视频播放方式比较固定,包括首页向下推荐的双流、“浏览”频道、搜索、商家详情页评论下方的视频内容四种。由于目前资源投入不足,搜索尚未起飞。以上四种场景分别满足了不同的用户需求,例如“购物”频道的双流及相应推荐、商家详情页的视频分辨率缩短等。

虽然玩法是固定的,但京东电商内部各个业务板块都有自己独立的活动策划,以短视频为代表的信息流需要以不同的方式参与活动。

例如,双11期间,大胜超市旗下推出“免单”,3C主推国家补贴和真正50折,大时尚对标同行,主打跨店满300折50折如果要打内容牌,以上三种活动形式并不能完全匹配。

从百度内容生态转向京东内容生态的宋健有一个理论:多巴胺分泌x场景广度=时长获取能力。在短视频、IM、游戏、小说、电商、长剧中,短视频是唯一一个同时让人多巴胺和普遍兴奋的品类。

这或许可以解释为什么宋健上任后京东推出情趣用品频道“夜店”。短视频x脸红内容,多巴胺这么高。

放弃“捡漏”?

“每个平台都有自己的信息流产品,用户逛商场看短视频卖货的心态和豆快不一样。”一位业内人士认为,如果京东做短视频卖货,短期内显然会带来红利。预计。

事实似乎也印证了上述说法。一方面,抖音电商直播收入增速高于短视频带货收入增速;另一方面,短视频带货供给比例过高,会降低用户体验。据了解,抖音短视频的漏斗率在8%至10%之间。如果高于这个范围,用户体验会明显下降。

淘天和拼多多早期构建内容生态的方式是为创作者和用户提供双向补贴,从而迅速形成观看短视频的认知。上述人士表示,“很多平台在转型初期都会引入大量娱乐型视频,结合补贴,确实可以培养用户在平台上观看社交新闻和娱乐内容的习惯,消磨时间,但他们不会买任何东西。”

京东的动作很小,资源也有限。不过,作为后来者,它可以从同行中总结一些经验,避免一些意外。例如,猫品曾经推广过泛娱乐短视频,但事后看来效果并不好。好的。

京东APP的“购物”频道此前有直播、关注、精选、推荐、评论、穿搭六个页面。双11之前,加了一个高亮的“捡漏”。然而,双11之后,由于某种原因,该频道突然再次下线。

光子星球获悉,10月14日,京东在双11当天上线“捡漏”频道,并与晚上8点的“暗月高风”活动联动,线上大部分产品都有明确的价格锚点且流通广泛,客单价有高有低。低客单价包括鸡蛋、大米,高客单价包括茅台、iPhone16。

Pick Up频道的所有短视频前三秒都有一个统一的模板——由孙悟空配音的“薅羊毛,薅羊毛”。具体玩法和拼多多类似,高性价比产品+持续签到和优惠券稳定留存。用户想要获得“错过”的低价,需要用户分享,完成社交裂变。

捡漏也可以考虑到京东对价格力的需求。此前发放的高客单价类别优惠券实际核销率不低于50%。至于托盘,光子星球了解到,大部分都是自营,只有一小部分来自POP商家。事实上,京东在推出短视频产品的过程中似乎遇到了“系统性”问题。

原因在于团队不仅需要盘点、创作内容,还要运营并匹配相应的优惠券。相对而言,自营品类流程清晰,通过短视频带货相对容易,而POP商家需要花大量时间沟通补贴券数量、补贴多少运费、是否免运费、用户可以领取的优惠券数量等,还必须遵守平台POP规则。

京东在推广内容交付模式时比较谨慎,面临着比其他平台更复杂的规则。以专家的分布为例。首先,京东的采购和销售或者短视频运营团队需要清点库存并确定价格,然后将样品发送给专家,完成内容,然后收回样品,或者确定播放格式,最后发布在适当的时间。上网。

过长的链接不仅抑制了专家参与的兴趣,也让POP商家极度不舒服。有商家抱怨,“京东比第三方商家更信任自己的托盘,即使合作了很长时间,但仍然不太信任他们。”

我想“翻”书,也想学“抖”,最想做拼多多

如果没有杨莉事件,京东双11的表现可能会更好。

去年以来,京东对增长的追求就没有停止过。从降价到打造内容生态,从自营到3P,几乎所有动作都是有针对性的。

去年,拼多多复刻了“百元助推”,解决低价不足和流量危机。中途发现没有POP商家参与,只好开始自营,转向3P。由此,内容生态的弊端暴露出来。今年我们在招募新玩家,把内容生态当作一场必胜之战,重点发力直播和短视频。

无独有偶,头部主播屡次翻盘,让京东直播带货买卖有了更多空间。依靠资源的倾斜,京东终于在直播行业找到了出路。然而,短视频种草甚至带货的道路上都存在绊脚石。本来越来越好的泄密渠道在双11后突然下线,给京东今年必胜之战的“内容生态”增添了一丝不确定性。

内容生态之战的输赢,直接关系到开放生态的成败。对财报的影响不仅仅是生活必需品的收入。由于缺乏营业场所,POP商家无法完全放开。这从第三季度的平台和广告情况就可以看出。截至9月30日,京东平台及广告收入207.6亿元,同比增长6.3%。正在回升,但很难说令人满意。

此时此刻,京东或许需要思考,是应该以评测为主,让3C恢复增长,还是继续探索新的短视频投放模式,推动生活必需品品类的增长。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/271472.html