不用再等猪周期了,已经被资本改造了

告诉散户投资者,无需等待猪周期。

按照以往的惯例,生猪养殖大致每3到4年就会完成一个大周期,比如2014年到2018年,价格上涨周期一般持续16-28个月,下跌周期一般持续19-27个月。

以此类推,这个新的周期将从2022年开始,经过两年的调价,生猪价格应该接近上涨期。

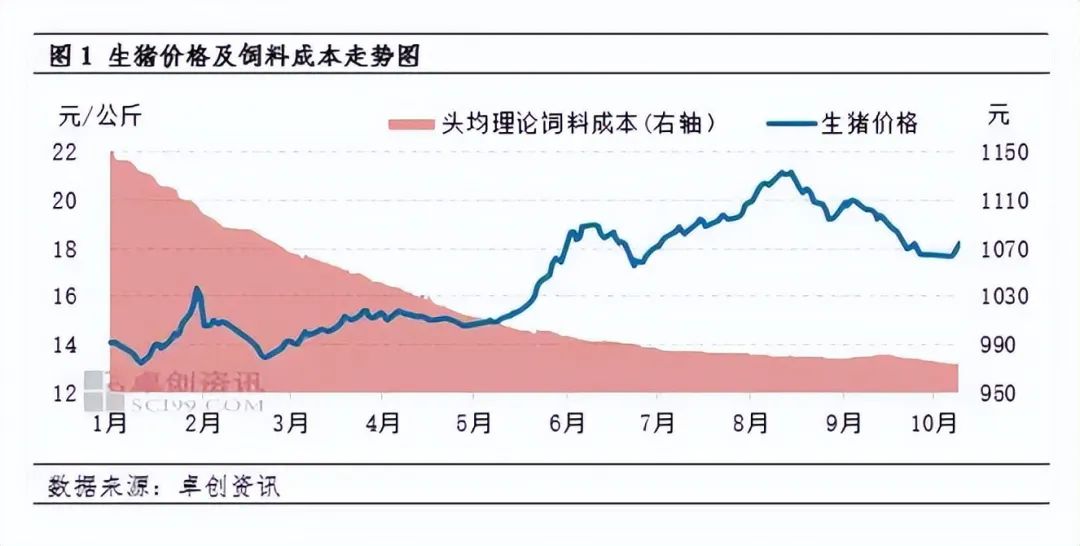

然而,值得注意的是,猪周期的节奏在这一轮中略有变化。 2022年,生猪价格快速涨跌。从12.76元/公斤上涨到27.66元/公斤仅用了7个月时间,不到4个月又回落至14.92元/公斤。而这就开始了长期的价格低位波动,期间即使有短期的价格反弹期,也大多是短期季节性需求造成的。

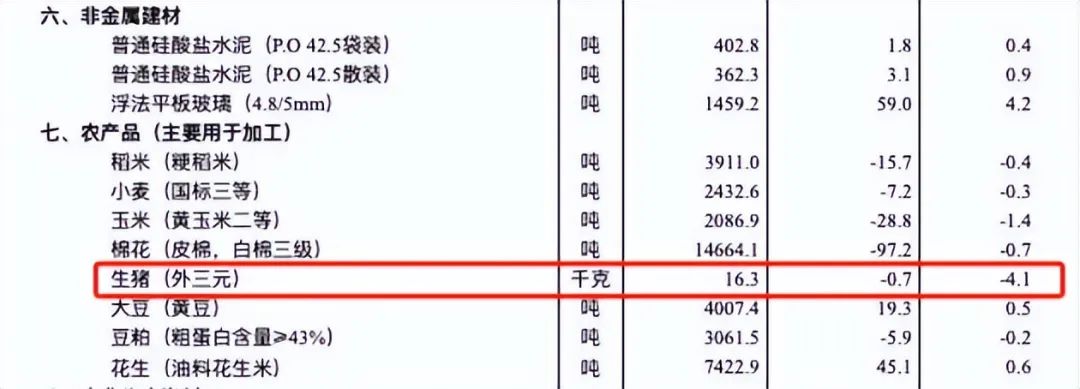

目前,生猪价格仍处于中低位波动。国家统计局数据显示,2024年11月中旬生猪价格(外三元)为16.3元/公斤,环比下降4.1%。

考虑到年底企业加速销售等因素,四季度供应缺口大概率已得到修复。因此,我们可以粗略推断,未来一段时间,供给端对物价上涨的支撑作用不会很大,而消费端则以弱稳定为主。

在复杂的行业条件下,生猪周期的概念还有效吗?

猪周期发出“乱拳”,部分企业惊呆

所谓生猪周期,是指一段时间内供需拉动的猪肉价格的周期性变化。这是过去普遍存在的一种特定经济现象。

行业掌握了这样的经济规律后,就会利用一些关键数据和指标来预测行业未来的走向。

比如,在判断生猪周期底部拐点时,市场过去喜欢以一家或多家具备足够规模的生猪企业破产重组作为依据之一。因为最后一位的淘汰,某种程度上意味着生猪产能的削减已经接近本轮的极限。

这一轮,不幸的奥农生物竟然出现了。

财报显示,奥农生物自2021年起连续三年巨亏。截至2024年前三季度末,其归属于母公司所有者权益已达-18.19亿元。与上年相比,净资产和负债继续扩大。目前,奥农生物已被发布退市风险警示。

从公司的发展历程来看,自2019年非洲瘟疫带动的猪价见顶以来,奥农生物实现了从饲料业务向生猪养殖的重大转型。

但入市以来,生猪价格普遍震荡下跌。作为后来者,奥农生物未能及时形成成本控制优势,大规模扩张养殖业务后陷入亏损螺旋。

主动减负,成为奥农生物生存的必然选择。截至2024年第三季度,奥农生物营收规模持续大幅萎缩,为2023年同期的一半以上,仅为22.7亿元。同期,归属于母公司的净利润为亏损2.79亿元。

不过,预计2024年,奥农生物的营收规模将恢复到2020年之前的水平。按照行业惯例思考,有理由预测,生猪养殖行业的新拐点恐怕已经不远了。

现阶段的核心问题是,从决定市场价格波动的供需情况来看,生猪市场尚未出现强烈的反转信号,很难判断新的拐点在哪里。

市场规则早已明确。四季度是猪肉消费旺季,腊肉需求旺盛。但近两个月来,受气温升高影响,大部分地区腊肉需求并未得到有效释放,但出栏供应量却如期增加。

供需失衡导致11月中下旬生猪价格再次下跌。国家统计局最新数据显示,2024年11月20日生猪价格为16.3元/公斤,较月初下降4.1%;与9月30日均价18元/公斤相比,累计跌幅为9.44%。

而即使天气转凉,腊肉需求全面释放,导致生猪价格上涨,也只是常规的季节性表现。持续时间短、价格弹性小,不足以视为大的上涨周期。

如果将时间点延长至明年,在目前合理控制能繁母猪产能的情况下,按照从能繁母猪到生猪出栏10-18个月的周期计算,生猪供应量仍大概率会持续。明年就够了。

农业农村部监测数据显示,截至2024年10月,全国能繁母猪存栏较9月增长0.3%,达到4073万头。虽然同比下降3.2%,但相当于正常数字的104.4%。 ,货源充足。

因此,接下来的春节市场,猪肉大概率仍会出现小幅上涨期,但预计波动不会很大,也不会持续太久。

猪周期依然存在,但掌舵人不同

回到宏观话题,猪循环定律是否失败了,答案其实是非常明显的。

过去,基于我国生猪养殖发展的悠久历史,散养农户是行业的主要参与者之一,也是推动生猪周期出现的主要因素之一。原因很简单:

散养养殖户更多受高价格和利润驱动,跟风行为明显,对行业和市场没有进行系统、科学的研究和预测。

生猪价格高位时,经营者利润爆发,散养养殖户大量流入,有助于猪肉供给量持续上升。出现损失后,散养农户开始陆续离场,市场供应量开始持续减少。在这样的周期下,整个行业具有明显的周期性。

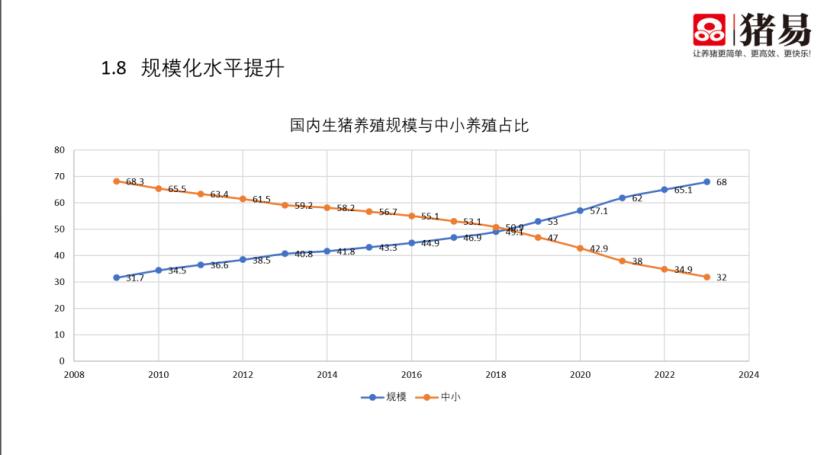

但自2014年生猪养殖业开始进入环保严格管控时期以来,规模化养殖已成为大趋势。据统计,我国散养农户比例已从2009年的70%下降到2023年的32%,与集团化养殖比例发生根本逆转。

在这个过程中,行业背后的结构、生产模式、市场策略乃至整个产业链都被全面重构。当集团主导了行业的市场节奏后,过去的市场周期策略自然逐渐失效。

例如,当前的生猪周期中,明显的下行阶段持续时间较长。但与此同时,截至今年前三季度,不少企业已经扭亏为盈,市场供应量并没有明显增加的迹象。

造成这种现象的原因可能有两个。一是以有组织、有纪律的群体作风为主的养猪周期,在淘汰速度和市场敏感度上反应更快。

此前,业内对2023年猪肉消费复苏的预测过于乐观,导致去年生猪养殖面临供给过剩和成本下降周期缓慢的双重压力。全年行业仅在价格反弹至年内最高点的8月至10月期间实现盈利。 ,其余时间公司都处于亏损期。

在市场价格低迷、企业长期亏损的情况下,养殖企业不得不主动减产。截至2024年10月,生猪价格总体均价较去年大幅上涨。尤其是年中,受多重因素综合影响,生猪价格短期内迅速反弹至中期水平,体现了市场调控效率的显着提升。

二是企业成本规模效应与智慧养猪红利同步释放。

从多家企业披露的最新投资者调查数据来看,生猪养殖成本已降至12元/公斤以下,尤其是成本控制能力最好的两家龙头企业。

其中,牧原股份今年10月生猪养殖总成本已降至13.3元/斤,优良猪场品系成本甚至降至12元/斤以下;同期,温氏股份生猪养殖综合成本已降至6.7元。 /斤,公司初步规划目标是2025年生猪养殖综合成本低于6.5元/斤。

此外,巨星农牧10月份商品猪完整成本保持在7元/斤以内,计划2025年商品猪完整成本目标为6.5元/斤。

体现在业绩上,2024年第三季度,牧原股份、温氏股份净利润分别达到96.52亿元、50.81亿元,同比增长930.20%、3097.03 %。增速远高于行业整体增速,体现领先地位。主角。

得益于生猪价格的上涨和企业成本控制能力的提升,截至今年前三季度,包括但不限于巨星农业、新希望、唐人神、新的五峰,全部都增加了。与去年同期相比实现了扭亏为盈。

据卓创信息监测,2024年1月至10月自繁养猪平均利润为344.56元/头,同比增长393.41元/头,增幅805.34%。

市场不会缺席,但“稳定”将是未来的基调

如今,盈利的反弹并没有让企业失去理智。从目前的调查情况来看,企业对于扩大生产仍保持谨慎态度。相比之下,目前大多数生猪养殖企业更注重优化智能化、科学化养猪能力。

新希望和巨星农牧此前已计划分别融资27亿元和1.7亿元用于数字化智能化升级项目,希望利用智能设备提升猪场标准化、智能化水平,实现降本增效。 、优质生猪饲养。

综合目前这些生猪市场主体的投资倾向来看,可以肯定的是,在新的生猪周期节奏中,“稳定”仍将是主基调。

中国农业科学院北京畜牧兽医研究所研究员朱增勇曾在接受媒体采访时指出,“生猪周期”的具体表现与我国畜牧业的发展特点有直接关系。养猪业。生猪产业由增量转向保量提质,行业进入高质量发展新通道,生猪价格周期将呈现平稳、波动窄的特点。

因此,足够强大的企业已经在不断变化的行业环境中适应了新的周期节奏。

投资也在跟随这个变化,未来会有市场走势,但中短期内可能还要等待下一次大涨。公众对猪肉消费的基本需求仍在,行业价值仍将持续。

本文来自微信公众号,作者:南鹞,36氪授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/272728.html