现有的第三方支付机构今年掀起了上市热潮。

继今年3月连连数码在香港联交所上市并成为“跨境支付第一股”后,上海富友支付服务有限公司(以下简称:富友支付)也正式在港交所挂牌上市。今年4月香港联交所。提交上市申请。

但富友支付6个月内未完成听证或上市,招股说明书失效。 11月8日,富友支付再次向香港联交所主板提交上市申请。中信证券和申万宏源香港仍为联席保荐人。

从招股书来看,富友支付上市仍面临挑战,增收不增利的问题尚未解决。随着监管趋严、行业合规要求不断强化,富友支付屡遭监管处罚。

1 上市之路曲折,股东多达72人

官网显示,富友支付成立于2011年,总部位于上海。它是一家技术驱动的支付公司。富友支付自成立以来,已获得中国人民银行颁发的多项支付业务资质,形成了自身的行业优势。

富友支付是行业内少数拥有预付卡、互联网支付、银行卡收单、基金支付、跨境支付五张支付业务牌照的公司之一。另外四家分别是支付宝、银联商务、一茜茜和通联支付。

此外,富友支付还持有香港、中国和美国的支付牌照。

据“子弹财经”了解,富友支付的创始团队和中高层管理人员大多具有中国银联、商业银行、知名互联网公司的资深工作背景。

创始人陈健是中国数字支付行业最早的实践者之一。曾任招商银行总行副主任、银联风险管理部总经理、业务管理部总经理、战略发展部总经理; 2002年3月至2009年2月 5月就职于中国银联股份有限公司,参与组建中国银联。

2008年,陈健创立福友集团,并担任福友集团董事长、总裁; 2011年,富友支付在上海成立,陈健担任执行董事。

依托数字支付基因和牌照优势,富友支付踏上了A股上市之路。

2015年底,富友支付母公司富友集团开始谋划上市,并初步与兴业证券签署辅导协议。但到2016年10月,兴业证券终止了辅导工作。

2018年5月,富友支付作为上市主体与东方证券前身东方花旗证券签署了上市辅导协议。然而三年后(即2021年7月),东方证券发布公告称,双方终止《辅导协议》,并终止对富友支付首次公开发行上市的辅导工作。

同年9月,国金证券发布的福友支付辅导备案情况报告显示,国金证券开始承担福友支付的上市辅导工作。 2024年2月,国金证券终止辅导。

在三度进攻A股无果后,富友支付将目光转向了IPO相对宽松的港交所。

然而,富友支付的香港IPO之路也充满障碍。 2024年4月30日,富友支付正式向香港联交所提交上市申请。中信证券、申万宏源香港为联席保荐人,拟在主板上市。

然而,今年6月,证监会发布境外发行上市备案补充材料要求,要求富友支付补充公司缺乏实际控制人、信息安全保护、数据收集和使用等方面的依据和合理性。 10月30日,因富友支付6个月内未完成听证或上市,招股说明书失效。

根据港交所规则,富友支付仍有机会在未来三个月内提交最新财务信息并继续上市进程。 11月8日,第三方支付机构再次向香港联交所主板提交上市申请。

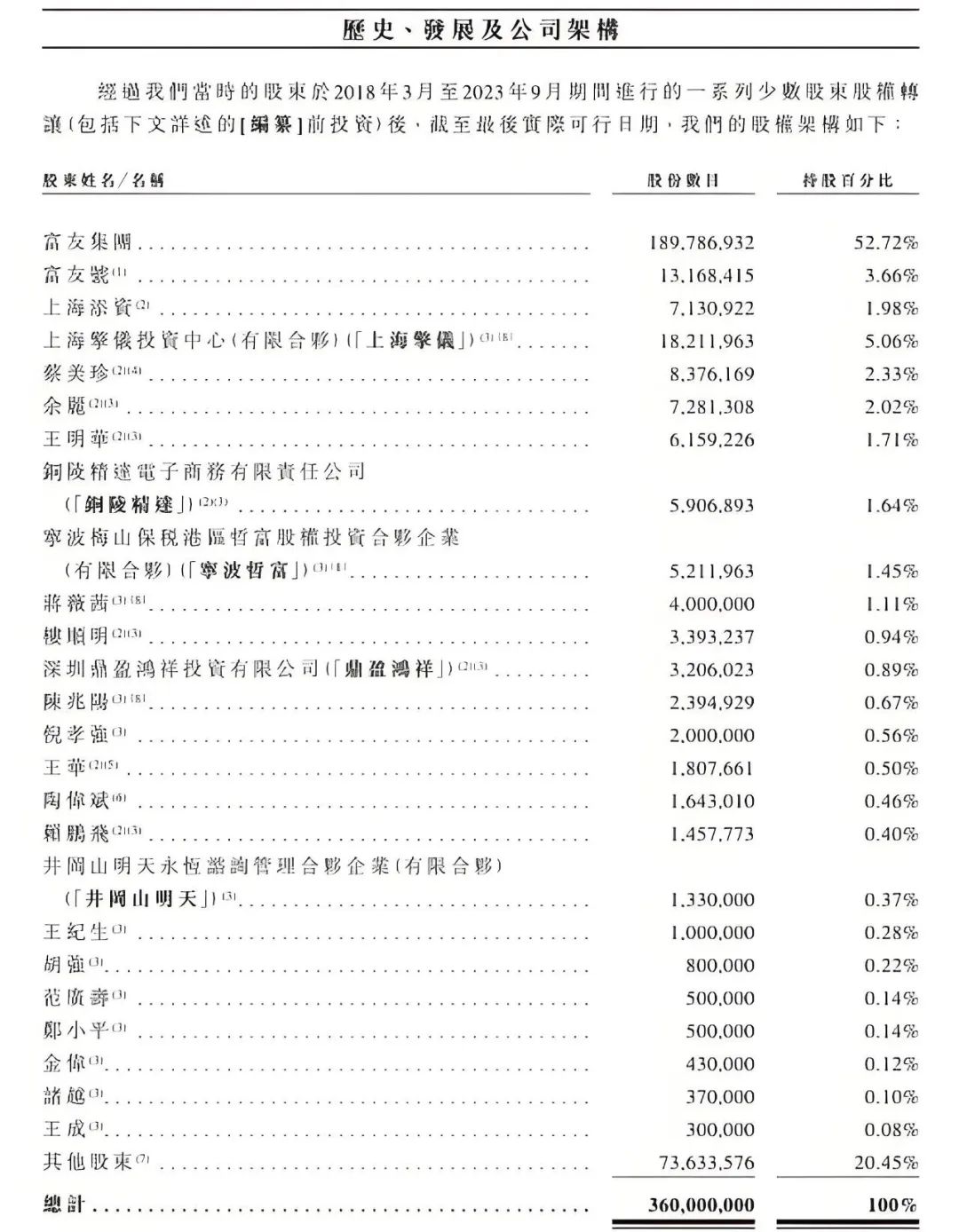

从招股书来看,富友支付的股东结构非常复杂,这一现象也备受外界关注。 《子弹财经》查看最新版招股书发现,富友支付总股本为3.6亿,但股东总数高达72人。

法人股东8家,其中富友集团为控股股东,持股52.72%,上海青怡持股5.06%,富友豪持股3.66%。

合计持股40%以上的自然人股东64人。这些自然人包括富友支付高管及其家属。例如,招股书披露,陈健的配偶蔡美珍持有2.33%的股份,王华的妹妹蔡美珍的母亲持有2.33%的股份。股份0.5%。

图/富友支付招股说明书

一些公司股东背后的股权同样复杂。

招股书显示,控股股东福友集团股东人数多达60人。陈健间接持有富友集团9.49%股份,为第一大股东;蔡美珍持有富友集团7.11%的股份。

福友号是一家在中国成立的有限合伙企业。陈健持股16.89%;上海天置福和上海天友分别持有福友号40.50%和37.89%的股份。两家公司均由陈健控制的福友号有限合伙人;富友支付董事付小兵持股4.72%。

在拟IPO的公司中,如果存在大量股东和创始人“家族集团”,资本市场可能更担心公司管理和决策的效率,以及股东权利是否容易发生冲突。 。

2 年营收15亿,净利润不足1亿

富友支付招股书显示,富友支付计划将本次IPO募集资金的35%用于通过差异化创新解决方案增加产品组合; 30%用于投资技术平台和基础设施; 15%用于进一步拓展支付网络,加深与生态合作伙伴的关系; 10%将用于海外业务,其余将用于一般企业用途。

富友支付的主要客户包括不同行业的中小型商户、企业及金融机构。主要提供两大业务:综合数字支付服务和数字商业解决方案。

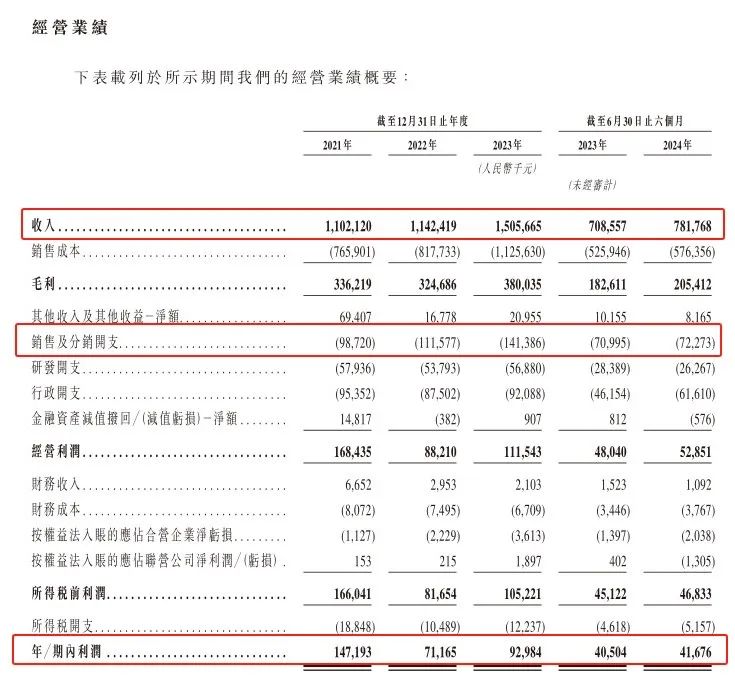

应该看到,近年来,增收不增利的问题仍未得到解决。

2021年至2023年三年,富友支付分别实现营业收入约11.02亿元、11.42亿元、15.06亿元。但净利润表现远不及营收。 2021年至2023年,净利润分别为1.47亿元、7100万元、9300万元。

图/富友支付招股说明书

毛利率逐年下降。 2021年至2023年,福友支付的毛利率分别为30.5%、28.4%和25.2%。

对于毛利率同比下降的原因,富友支付解释称,目前境内支付服务和跨境数字服务业务均面临较大的市场竞争压力,导致服务费用减少、佣金增加。

具体来说,境内支付服务的毛利率从2022年的23.1%下降至2023年的21.1%。跨境数字支付服务方面,毛利率也从2022年的48.9%下降至2023年的36.3%。 。

2024年上半年,富友支付营业收入7.82亿元,同比增长10.3%,净利润4200万元,同比增长3%,毛利率为26.3%,较去年底有所回升。

富友支付在招股书中表示,未来计划调整业务策略,减少高佣金率对毛利率的影响,发展高利润业务,尤其是数字业务解决方案。

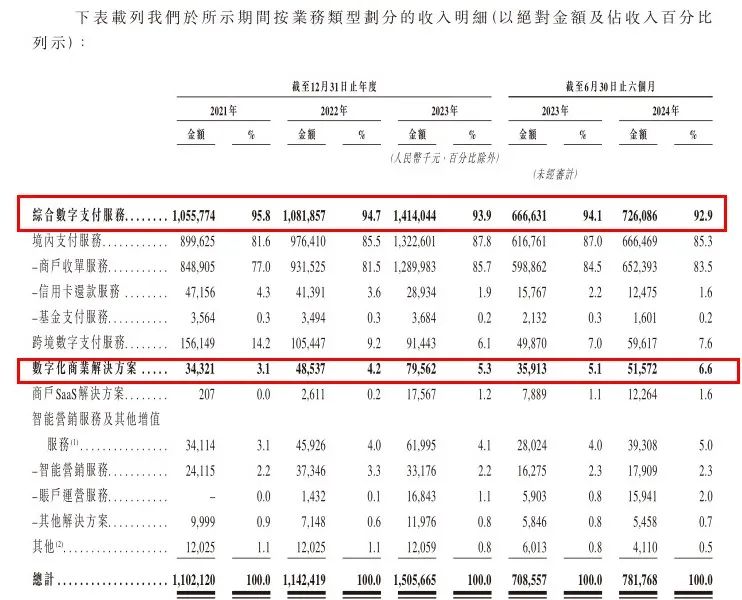

不过,从招股书来看,富友支付两大业务中,综合数字支付服务营收占比超过90%。 2021年至2023年,综合数字支付服务业务将分别占公司营收的95.8%、94.7%和93.9%。

数字业务解决方案分别占公司收入的3.1%、4.2%和5.3%。虽然呈逐年上升趋势,但业务量与综合数字支付服务业务存在巨大差距。

图/富友支付招股说明书

从上述数据来看,虽然富友支付想要大力发展数字业务解决方案这一高利润业务,但未来可能还需要很长一段时间才能支撑公司的营收。

3 监管趋严,合规问题日益突出。

近年来,中国支付行业展现出巨大的发展潜力。

富友支付招股书显示,中国支付市场第三方支付服务商TPV将从2019年的249.9万亿元增至2023年的340.3万亿元,复合年增长率为8.0%,并有望持续增长到2028年,将达到每年547.1万亿元人民币,2024年至2028年复合增长率为11.0% 2028。

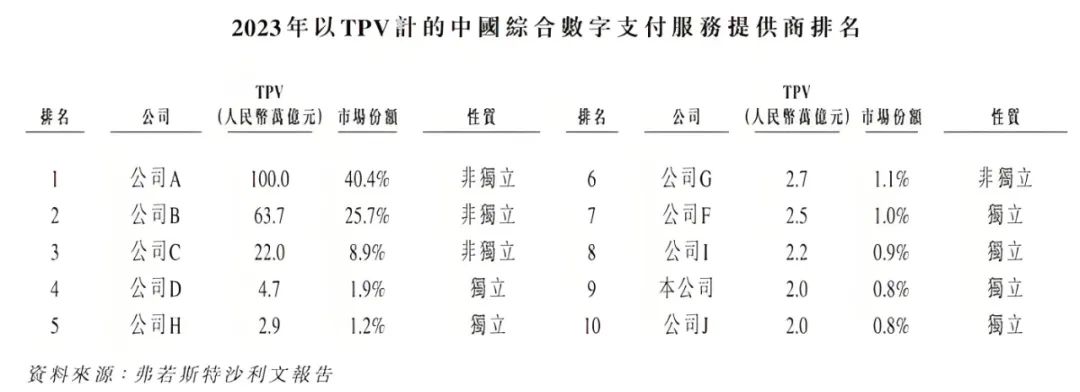

尽管支付市场巨大,但从市场份额来看,支付行业的“马太效应”明显。支付宝和财付通仍是第三方移动支付市场的“双头垄断”。

招股书显示,在中国综合数字支付服务市场中,支付宝和财付通合计占据66.2%的市场份额,中国银联占据8.9%的市场份额,其他市场参与者均不足2%。富友支付排名第九,市场份额仅为0.8%。

图/富友支付招股说明书

随着《非银行支付机构监督管理条例》等政策的出台,我国第三方支付牌照正在加速洗牌整合。央行披露的数据显示,持牌支付机构不足200家,行业已进入现有市场争夺战。 。

在监管趋严的背景下,机构收到的罚款日益密集。据Wind统计,仅今年上半年,央行就在第三方支付领域共开出24张罚单,针对机构的罚没金额合计超过1.18亿元。

富友支付招股书显示,2021年至2023年,公司支付服务部分方面未能完全遵守适用法律法规,因此受到行政处罚共计约690万元。

此外,富友支付还因向P2P平台提供点对点支付服务而卷入多达46起P2P相关诉讼,主要涉及富友支付大规模取消与P2P平台合作之前发生的交易2019年底。

2018年至2024年,富友支付共收到监管机构转发的P2P相关投诉89起,但没有投诉导致监管部门对公司采取行动。

“由于我们所在的行业是一个新兴且不断发展的市场,适用的法律、规则和法规正在不断发展和演变。如果我们未能继续遵守适用的法律、规则和法规,我们可能会面临更高的合规成本、罚款、业务活动限制、法律诉讼和起诉甚至可能导致我们部分或全部开展业务活动的许可证被暂停或撤销,”富友支付在招股说明书中承认。

总体而言,第三方支付行业前景广阔,但市场竞争激烈,行业集中度较高。

在此背景下,第五次登陆IPO市场的富友支付能否如期上市?未来富友支付将如何在保证运营合规性的同时提升盈利能力? 《子弹财经》将持续关注。

本文来自微信公众号“子弹财经”,作者:李莉,经36氪授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/272749.html