关店两年多后,Lady M重返内地市场。

与当年开场的火爆相比,Lady M此次重新开场似乎并没有获得预期的人气。

灵言管理咨询首席顾问、餐饮食品行业分析师林跃表示,Lady M上次进入中国市场还有些不适应。此次卷土重来,以直营形式登陆上海。似乎并没有太大改变。 。

然而,从所有门店关闭到门店重新开业,国内的消费环境和烘焙行业格局都发生了翻天覆地的变化。很难说Lady M的回归会比以前表现得更加出色。

烘焙行业的规模逐年增长,越来越多的玩家进入这个行业。有人认为,如今的烘焙行业就像当年风头正劲的新式茶饮料,但也有人认为,烘焙的生产经营比茶饮料更加困难,难以复制茶饮料的繁荣。过去的茶饮料行业。

不过,如果你看看各大商场里的面包店品牌,它们的受欢迎程度却是不争的事实。

1 一年开关店数量超过9万家

赢商云智库梳理了近五年来首家餐厅数量排名前十的餐饮业态,其中饮料和烘焙甜品始终稳居前两位。

到2023年,将开设479家首家饮料店和240家首家面包店和甜品店。除了规模之外,饮料和烘焙甜点领域也有不少新进入者。四年来,全国首店和非标首店比例持续稳居前三,占比近50%,远超其他餐饮品类。

华晶产业研究院发布的行业报告也显示,2022年中国烘焙行业市场规模为2853亿元,同比增长9.7%。预计2025年市场规模将达到3518亿元,可见烘焙市场巨大。

信义铜锣烧联合创始人Chris介绍,近两年餐饮已成为投资和消费的主要市场。烘焙作为一个能够满足多时间段、多场景消费者的品类,如今火爆是必然的。

行业蓬勃发展的另一个结果是竞争加剧。窄门食品数据显示,截至11月12日,全国“面包烘焙”品类门店超过34万家。过去一年新开门店9.1万家,净增门店仅281家,可见竞争之激烈。

对此,KUMO KUMO和Roll'lNG的创始人姜浩文告诉Brand Digital,现在的烘焙行业尤其像新茶饮料的早期。很多老品牌慢慢退出市场,同时很多新品牌不断涌现,新老交替。行业也在快速迭代。

2、烘焙“触摸”茶饮料的位置

随着行业发展加快,烘焙品牌向外扩张,品牌在门店选址上也呈现出一定规律。

Brand Reading整理了一些烘焙品牌的开店情况。我们发现,与茶饮料往往开成百上千家门店相比,以新鲜烘焙为主的烘焙在模式中更为重要。因此,从开店数量来看,烘焙品牌整体开店数量并不高。

好利来成立于1992年,无疑是烘焙行业的领导者。经历了与合作伙伴区域合资、后来直营等战略调整。这个领先品牌尚未达到1000家门店的规模。

近两年,KUMO KUMO、鲁西河等品牌纷纷开设加盟店,因此扩张速度有所加快。 KUMO KUMO 2024年新开门店数量已经是去年的三倍多。鲁西河今年以低成本扩大了特许经营业务规模。如果一切顺利的话,明年的扩张应该会更快。

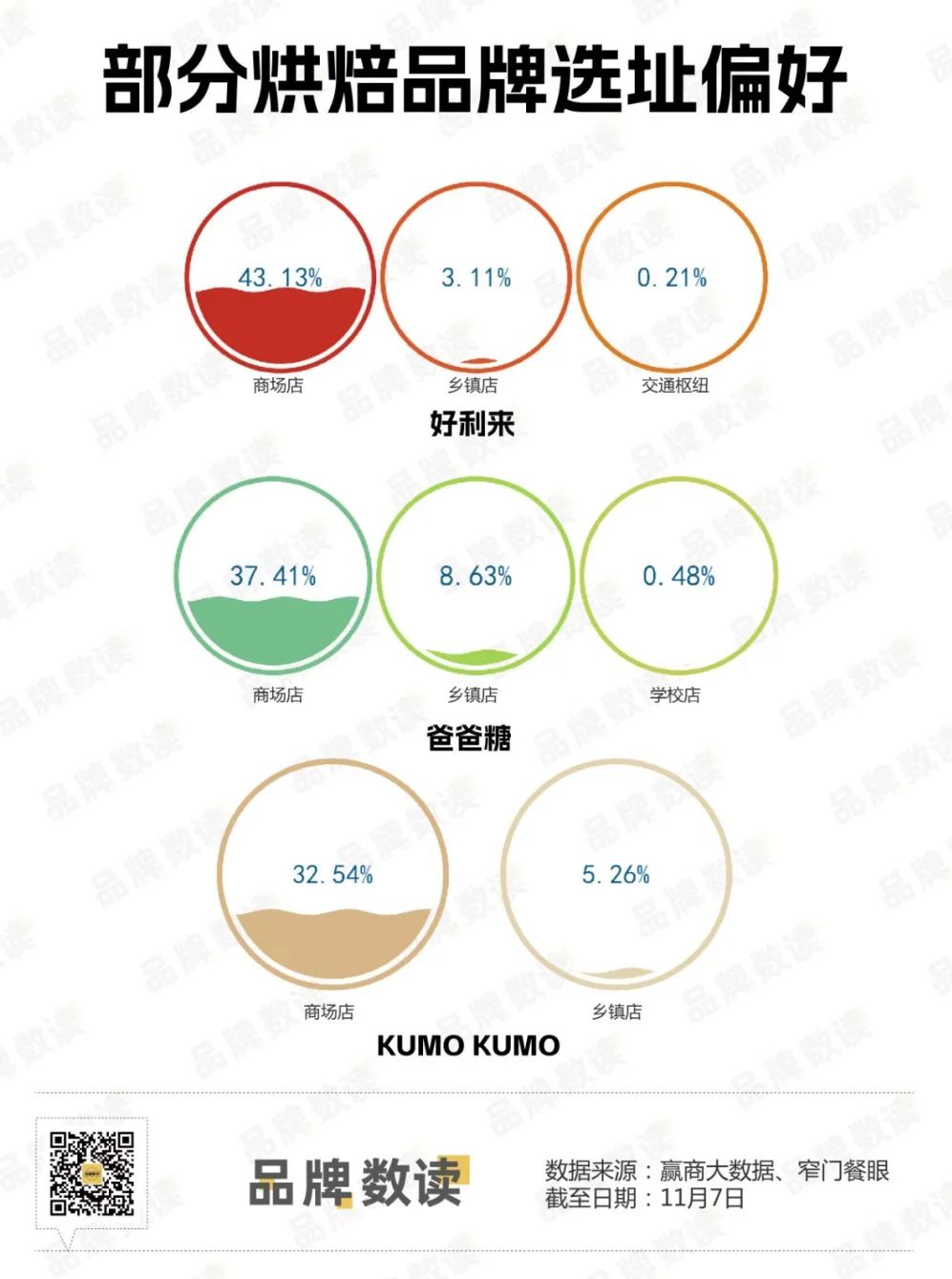

在选址上,烘焙品牌也参考了茶饮料的发展路径。越来越多的烘焙品牌选择进驻商场,商场也愿意引进烘焙品牌开店。

Chris告诉Brand Data,领先的烘焙品牌业绩不俗,加上其知名度较高、适应性强的装修风格,在如今同质化的商场投资环境下,必然会受到商场的青睐。 。

一位购物中心投资人士也对此表示赞同。 “烘焙品类目前利润较高,很多品牌都有自己的流量。由于很多烘焙品牌都细分了子品类,一个商场一定程度上引入了多个不同的烘焙品牌。”

而且可以看出,各品牌都保持着30%至40%的商场门店份额。 Chris介绍,顶级烘焙品牌主要会选择商场一楼或B1的核心点位。他们参考了喜茶之前的选址逻辑。甲级商场的甲级点、中腰品牌都会从小餐饮区开始。大多。

据了解,铜锣烧新一的商场门店占总数的一半以上。 “由于信义受到租赁面积要求相对较小的限制,目前主要以客流量最大的小型餐饮区域为主。不过,我们也在开发新的店型。在下沉市场,我们会聚焦于L1核心点,找到品牌和产品互补的品牌也将是我们选址的重要逻辑。”

姜浩文还提到了品类方面的定位策略。流动人群高的商场肯定更适合甜品品类的发展。无论是KUMO KUMO还是Roll'lNG,他们其实更专注于甜品。甜品并不是高频需求,但该品类具有让人愉悦、愉悦自己的“口红效应”,因此商场成为重要的首战场。

烘焙与茶一样,具有代餐的生理功能。他也在考虑未来是否推出面包等急需产品。因此,社区渠道也可能存在巨大的商业可能性,可以打造商场与社区商城差异化的供给组合,进一步提升烘焙在消费者心目中的需求梯队。

3.烘焙等待全国连锁品牌

商场里有很多茶饮品牌竞相竞争,烘焙领域也出现了这种趋势。

例如,上海长宁龙之梦据悉引进了近30个烘焙品牌。开业不久的上海汇聚,一楼就有近10个烘焙品牌。有人还粗略统计了西安万象城,发现引进了10多个烘焙品牌。烘焙品牌,显然今天的烘焙和茶饮料有很多相似之处。

然而,烘焙可能很难复制茶的发展路径。

Chris分析了品牌数字阅读并表示,从供应链角度来看,烘焙和茶饮料之间仍然存在明显差距。茶饮料这几年的快速发展,带动了茶饮料供应链的发展相对完善,而烘焙原料的价格和质量的稳定性却不如茶叶。

从生产扩张的角度来看,烘焙食品的生产经营比茶饮料的生产经营难度更大。零售属性增加了烘焙营业额的天花板,但也存在毛利和亏损难以控制的局限性,这也提高了加盟商的进入门槛,对其能力的要求是多维度的,这也限制了扩张速度烘焙品牌。

从门店模式来看,单品烘焙店的生命周期在下沉市场十分有限,可能是昙花一现。但多品类的综合性烘焙店,上述对经营者能力的要求太高。因此,由于种种因素,烘焙很难成为“下一个茶饮料”。

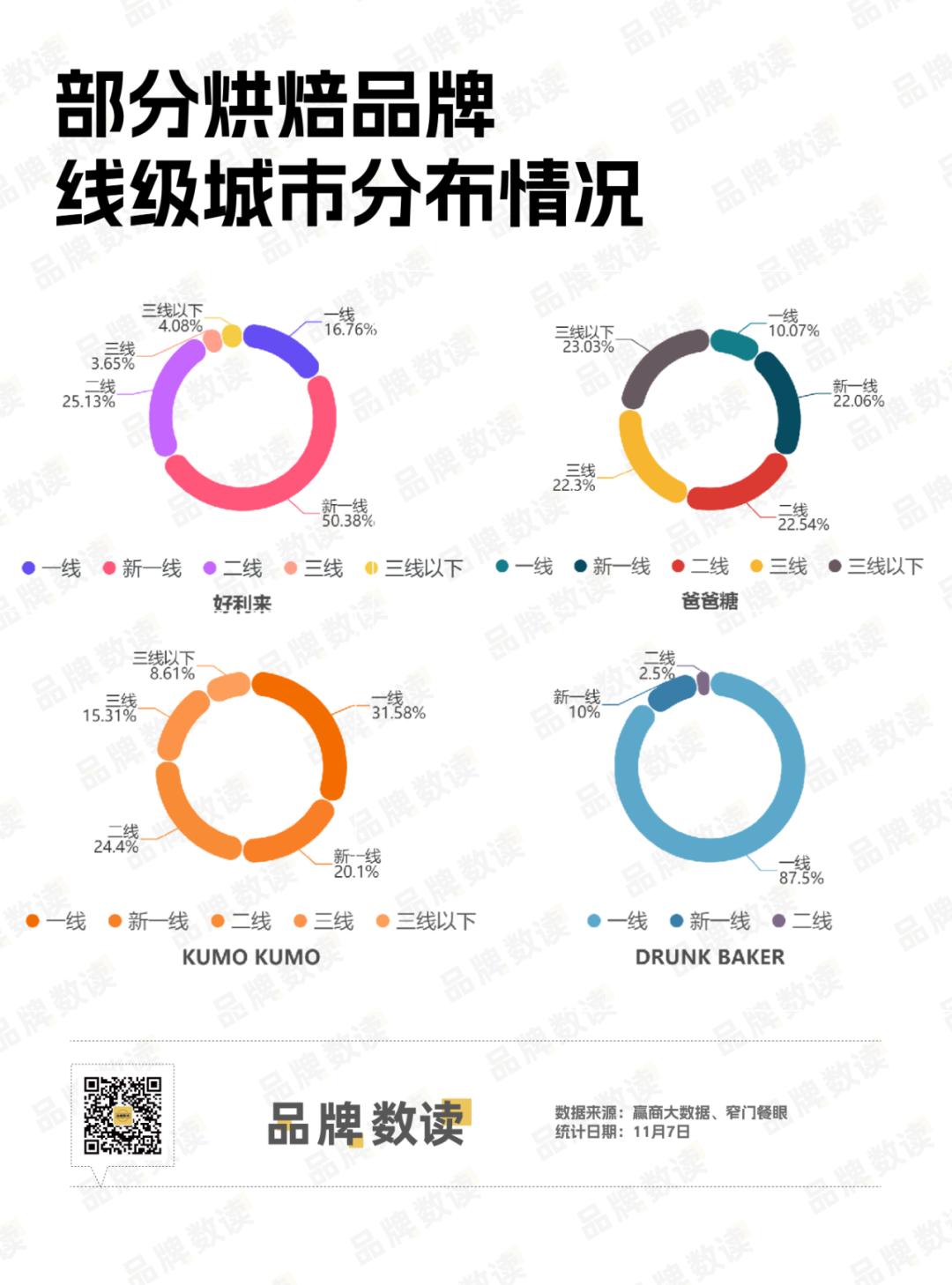

他进一步提到,除了一线城市外,三线城市未来或将成为连锁烘焙品牌的主战场。 “下沉市场有潜力,但受限于经营半径和供应链,不太容易发力。目前我观察到,很多烘焙品牌的产品和整体品牌调性在三线城市并不理想。”连锁品牌扎根后,可以据此继续下沉。”

品牌解读还梳理了上述烘焙品牌在线级城市的分布情况。较早开设加盟店的唐爸爸,在下沉市场有更多布局。 KUMO KUMO开设加盟店后,下沉市场的门店比例也有一定程度的提升。

好利来和DRUNK BAKER主要分布在一线城市,前者门店占比近70%,而DRUNK BAKER门店规模较小且更集中在一线城市,占比超过90% 。总体来说,连锁烘焙品牌的下沉率并不高。随着餐饮行业整体下沉,未来下沉市场的竞争将更加激烈。

目前烘焙行业无论是营销、产品还是价格,都不如茶饮料那么“体量”。

对比茶饮料和咖啡,姜浩文认为,烘焙行业尚未成熟,消费者对于烘焙还存在很多新鲜感。五六年前,消费者愿意花高价购买一杯奶茶,因为当时没有人见过这样的产品。不像今天那么例行公事。这也意味着烘焙还没有那么普及,所以消费者对性价比和价格还没有那么敏感,但烘焙行业未来也会经历这样一个去魅惑的阶段。

“烘焙行业尚未诞生全国连锁品牌。就像之前的本土茶饮料和后来的全国连锁茶品牌一样,当民族品牌开始覆盖时,本土品牌就会在规模、品牌潜力和产品上扩张。竞争很难,从全国连锁品牌的角度来看,我认为今天烘焙有一个非常好的机会,”他说。

对于烘焙行业来说,除了基本需求之外,消费者其实更看重社交、自我愉悦等价值观。因此,行业的发展路径是比较清晰的。我相信一定会有品牌能够真正回应消费者的价值诉求,最终成为全国连锁,引领潮流。该品类正在走向成熟。

参考:

[1]《Lady y M集团回应撤回中国大陆经营权:品牌不只是追求利润》,界面新闻

[2]《一年开2200+餐饮首店:饮料/烘焙领跑,深圳力压上海》,赢商云智库

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/273026.html