“用数据延伸阅读”,本期Beyond the J Curve带来2024年1月至11月VC/PE市场报告。整体募资规模同比下降近50%,并购基金成为热门话题、龙头机构投资再度减少。更多详情如下:

核心发现

第一篇:VC/PE市场融资分析

·2024年1月-11月募资市场小幅下滑

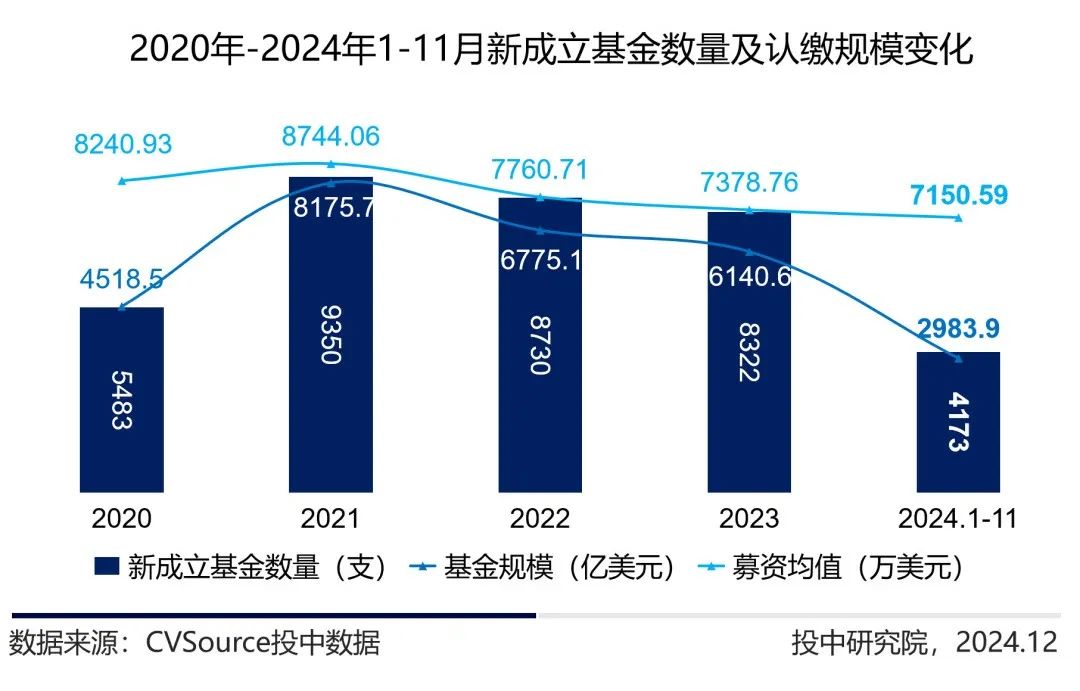

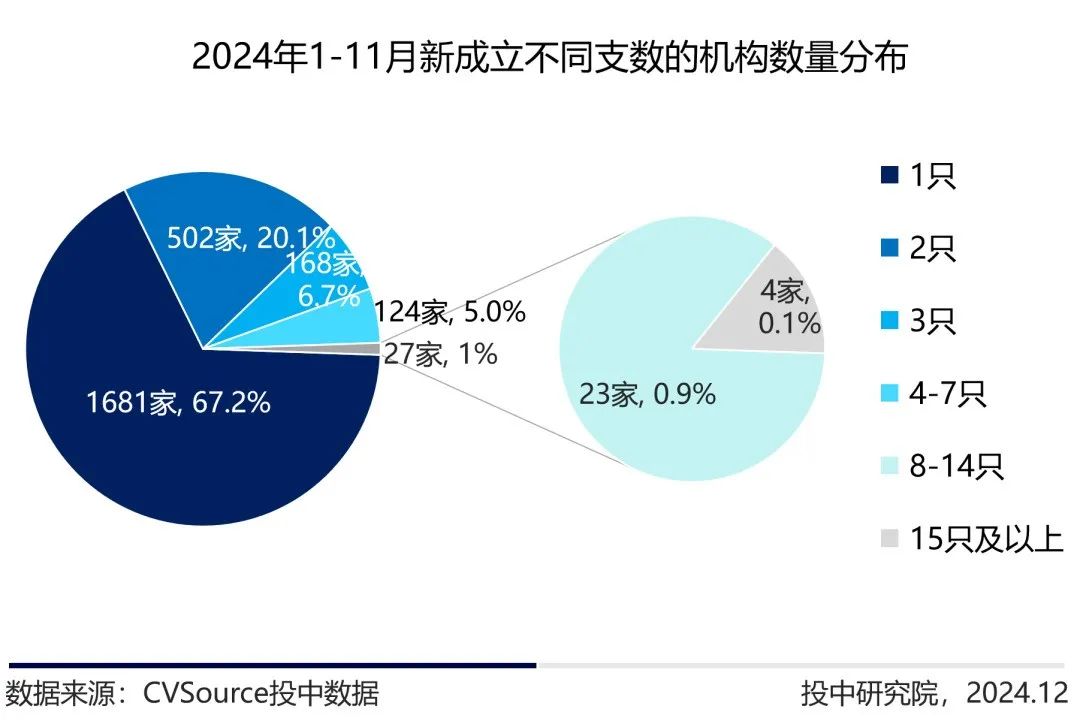

2024年1月至11月,VC/PE市场新设立基金共计4173只,同比下降45%;新设立基金认购规模总计2983.9亿美元,同比下降46%。单只基金平均募资金额为7150.59万美元,同比下降1%,整体募资市场腰斩。从参与基金设立的机构来看,本期参与募资的机构总数为2502家,相比去年同期的3835家机构减少了30%以上。

近年来,受经济、政治、监管等多方面影响,融资压力急剧增大。 8月,广东省出台相关规定,明确国有天使投资基金、创业投资基金不得以国有资本保值增值作为主要考核指标。这有望成为深化国有创投改革的重要一步。

·新设基金数量区域分布

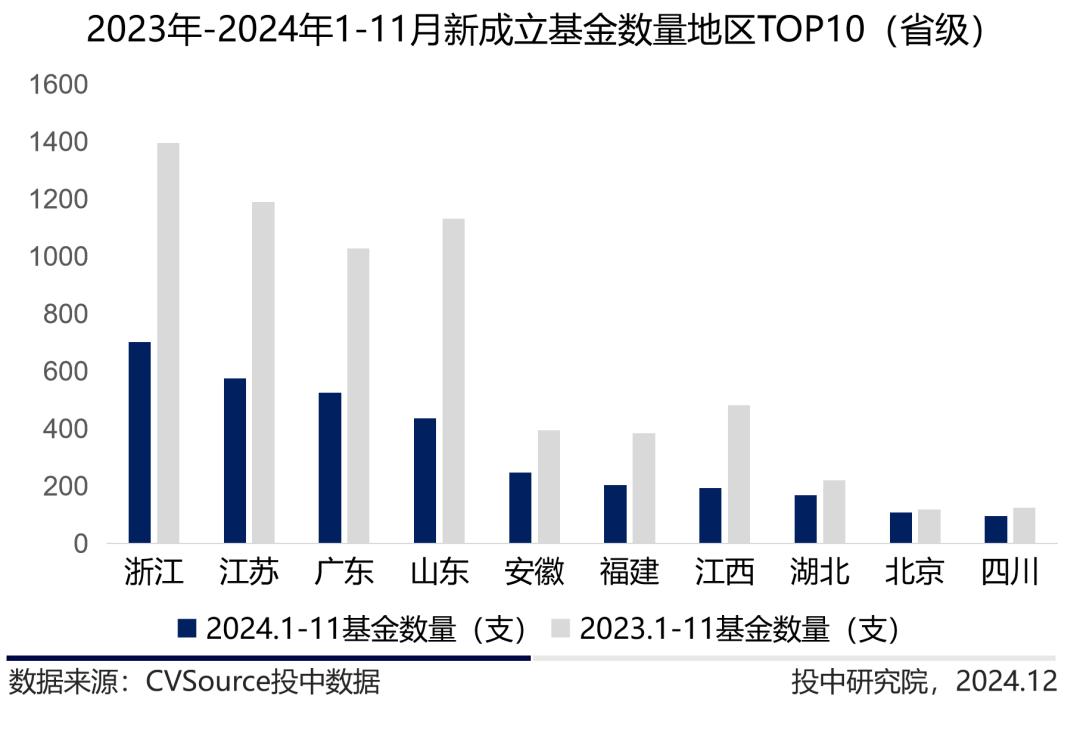

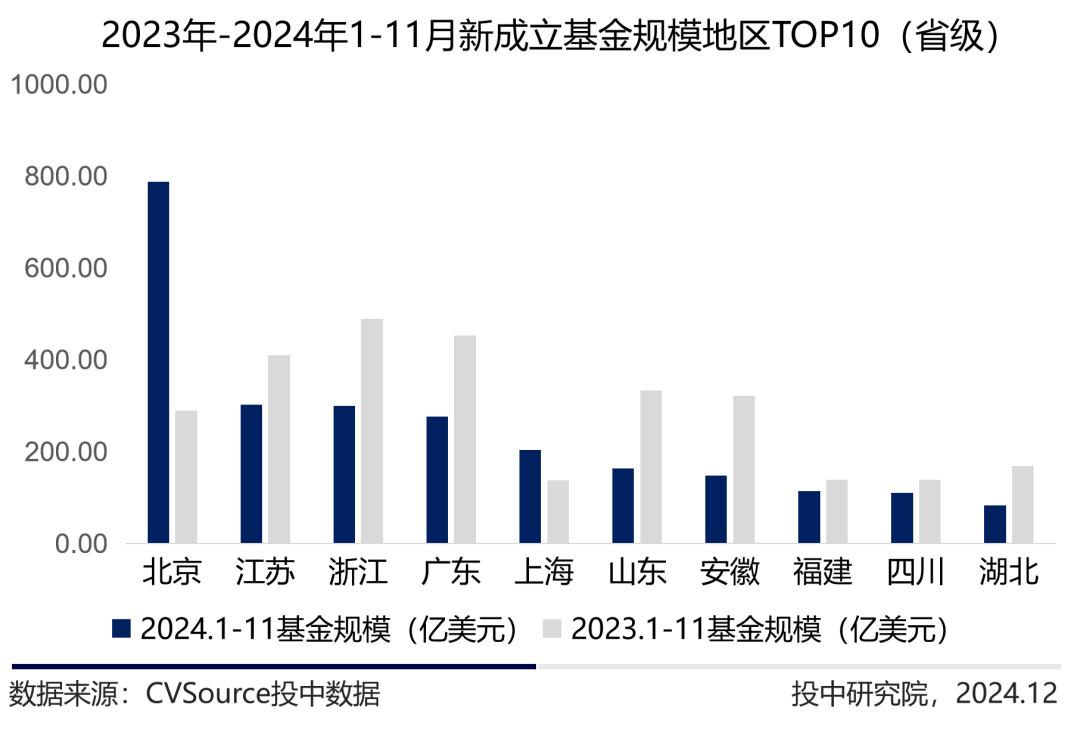

2024年1月至11月,浙江省新设立基金702只,同比下降50%,总募资规模299.88亿美元,同比下降39%。在市场降温的前提下,其他省份新设立基金数量均有不同程度减少。

2024年1月至11月,北京共募集资金788亿美元,同比增长289%,新设立基金108只,同比下降8%。北京、上海募资规模的增加得益于国家和省级产业基金的集中设立以及银行资本的入市。

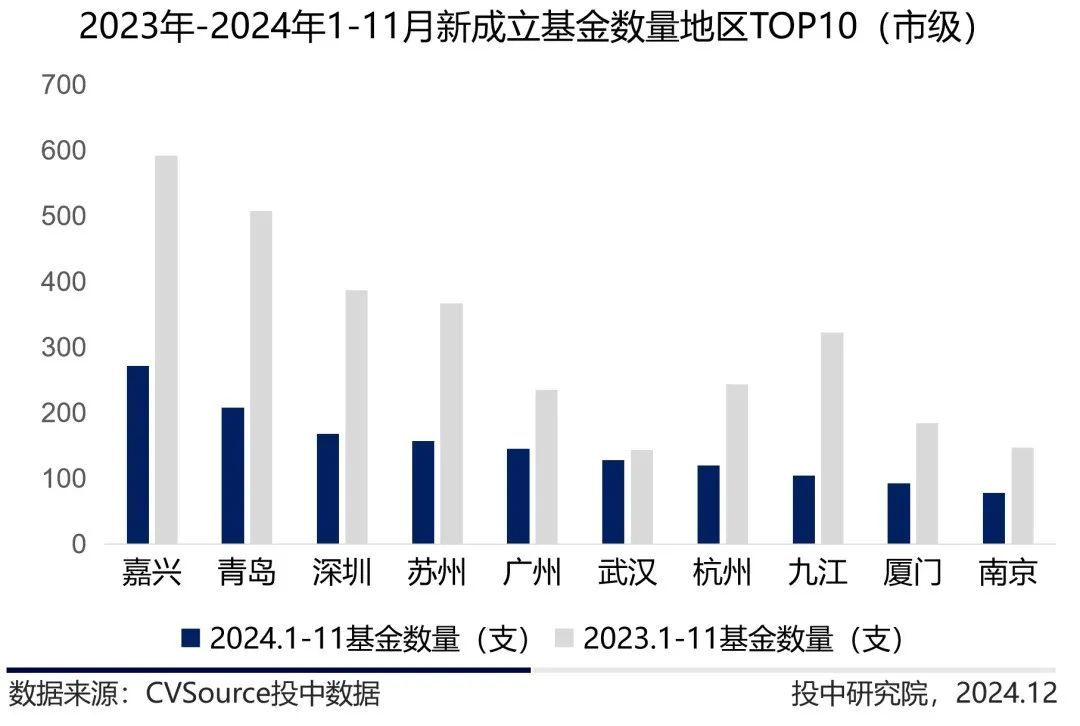

·市级新设资金分配情况

2024年1月至11月,嘉兴市新设立基金271只,同比下降54%,募集总规模63.12亿美元,同比下降45%。从新设立基金数量排名前十的市级地区来看,武汉的基金数量同比下降幅度最小。从LP投资细分来看,地方国资的力度尤为显着。

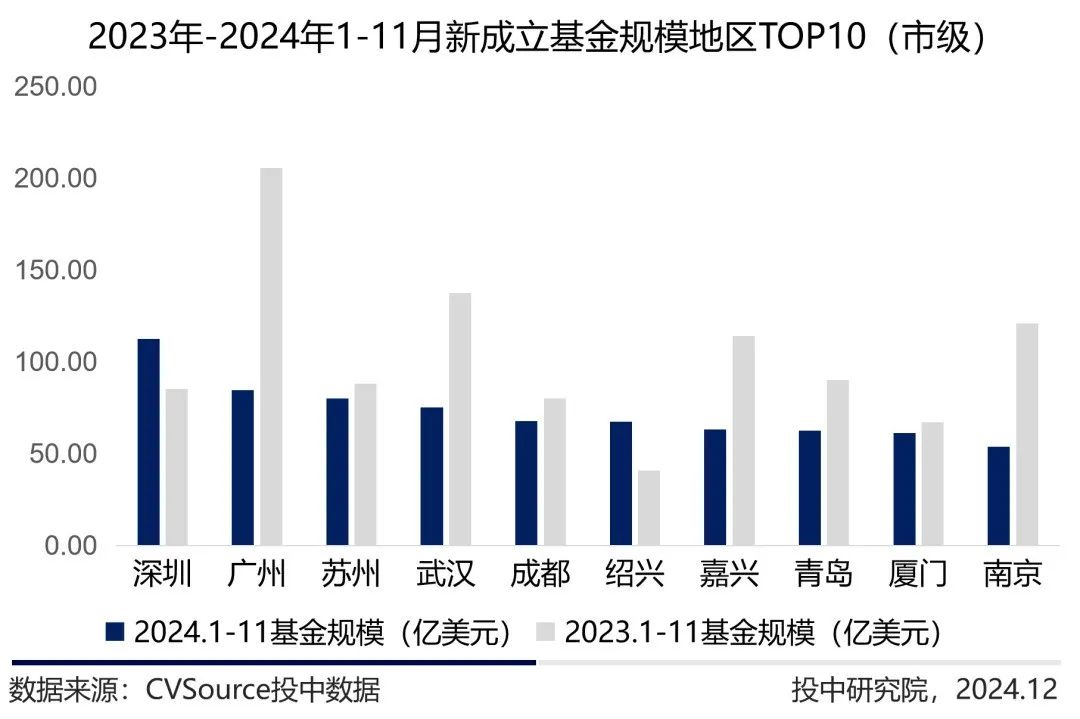

2024年1月至11月,深圳共募集资金112.41亿美元,同比增长32%,新设立基金168只,同比下降57%。成都、绍兴等地母基金和引导基金的集中设立,带动地方募资规模分别位居市场第五和第六位。

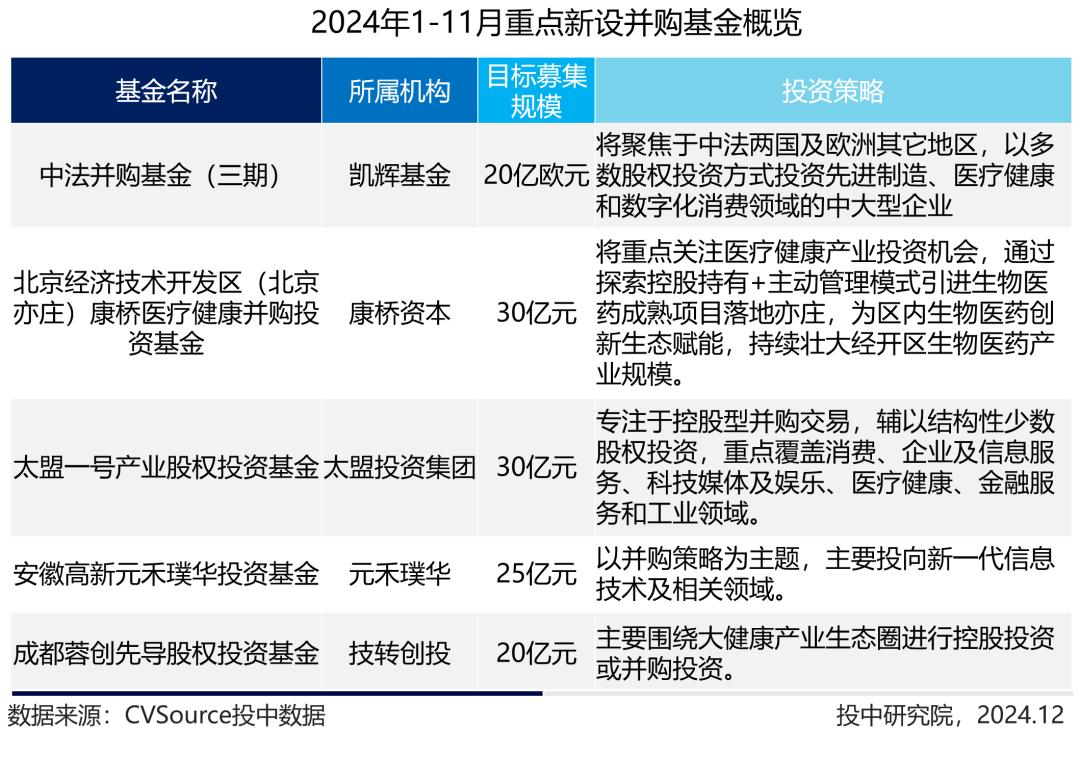

·并购基金受追捧

2024年国内募资市场的现状尤为惨烈。机构正在苦苦挣扎。退出是主要障碍之一。 S基金和并购日益受到关注。 9月底,“六大并购”(证监会《关于深化上市公司并购重组市场改革的意见》)出炉,决策层持续出台政策为协助并购重组,多地政府也积极推动相关措施和方案的出台。大量GP开始担任并购顾问,设立并购基金,为集团带资。

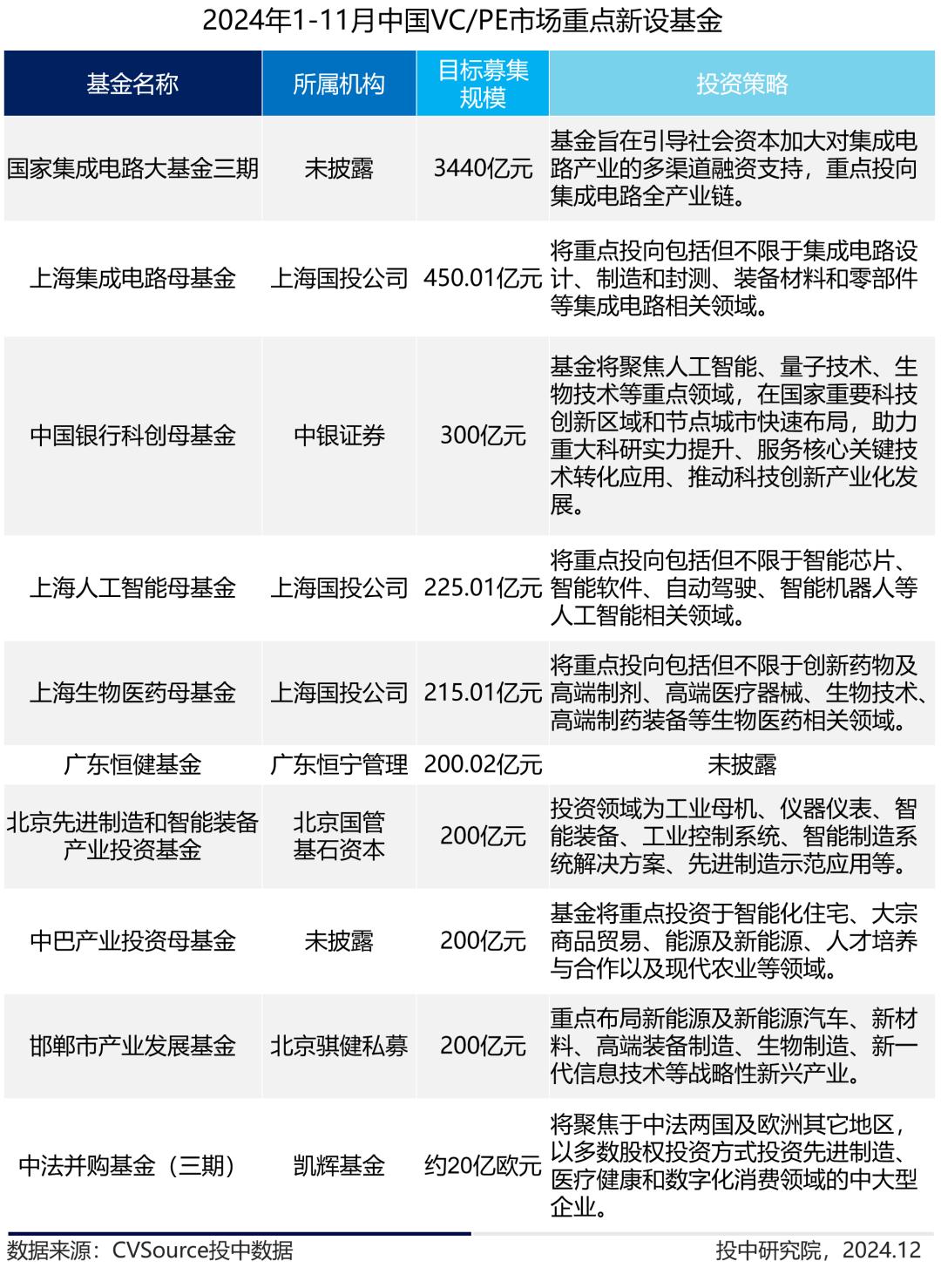

·2024年1月至11月重点新基金

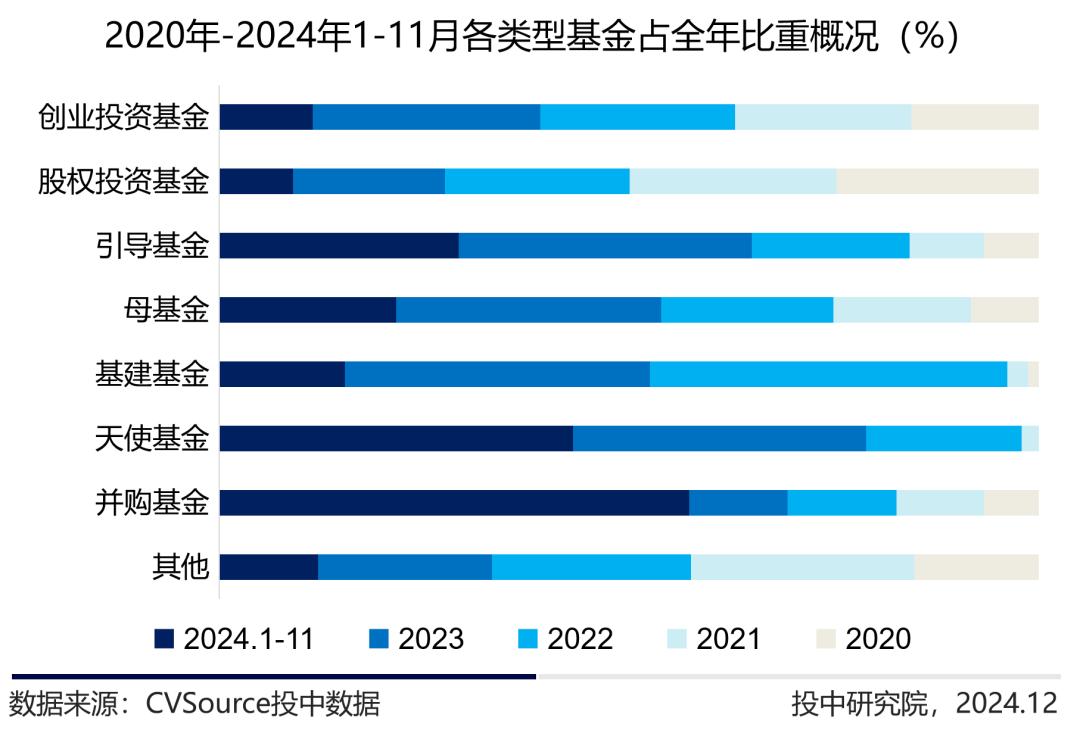

2024年1月至11月,国有产业投资基金是市场主要投资方式之一。从产业投资方向来看,主要集中在集成电路、人工智能、先进制造、生物医药等活跃市场赛道,一批国家级产业基金在此期间相应成立。

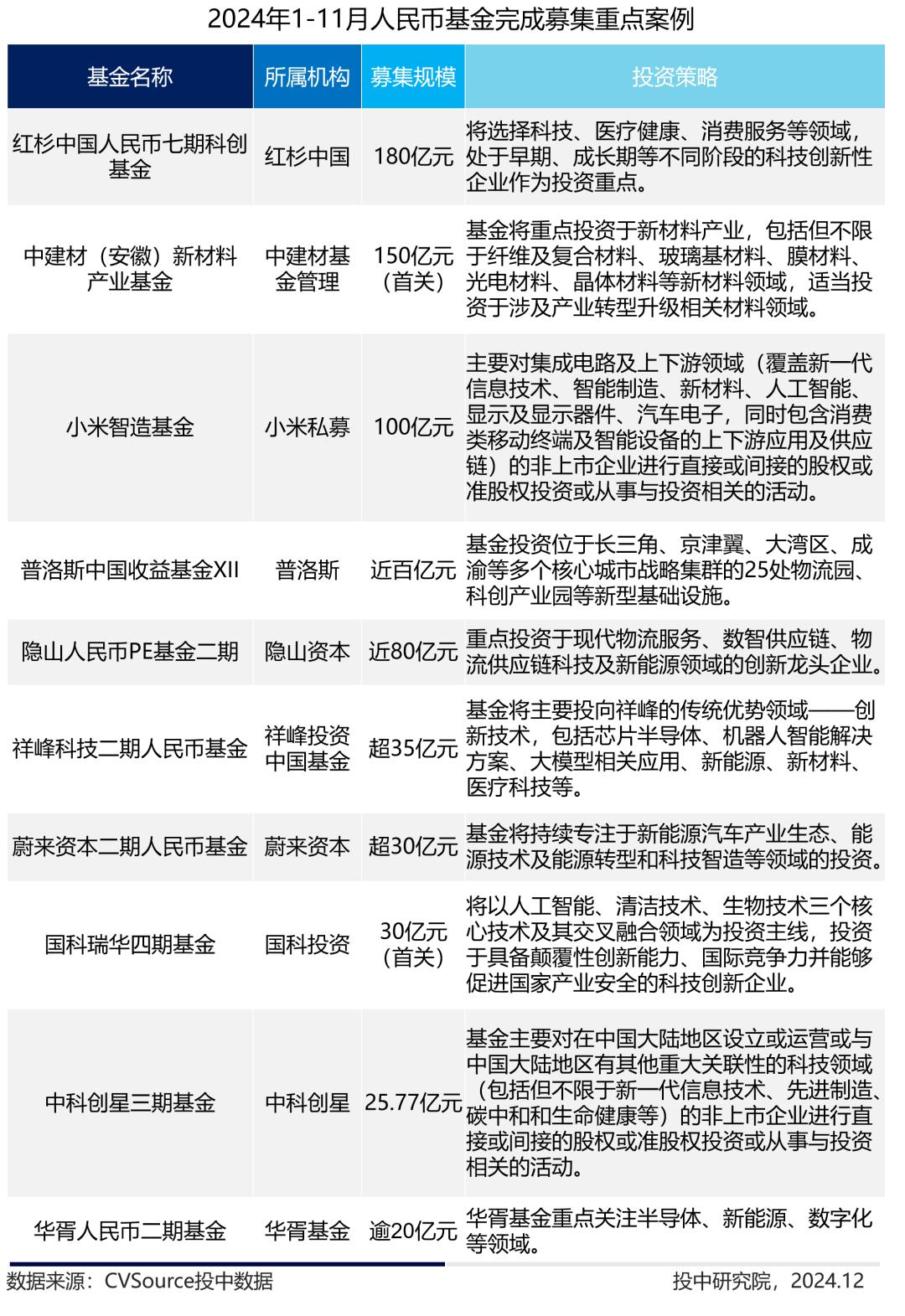

·2024年1月至11月完成募集人民币资金重点案例

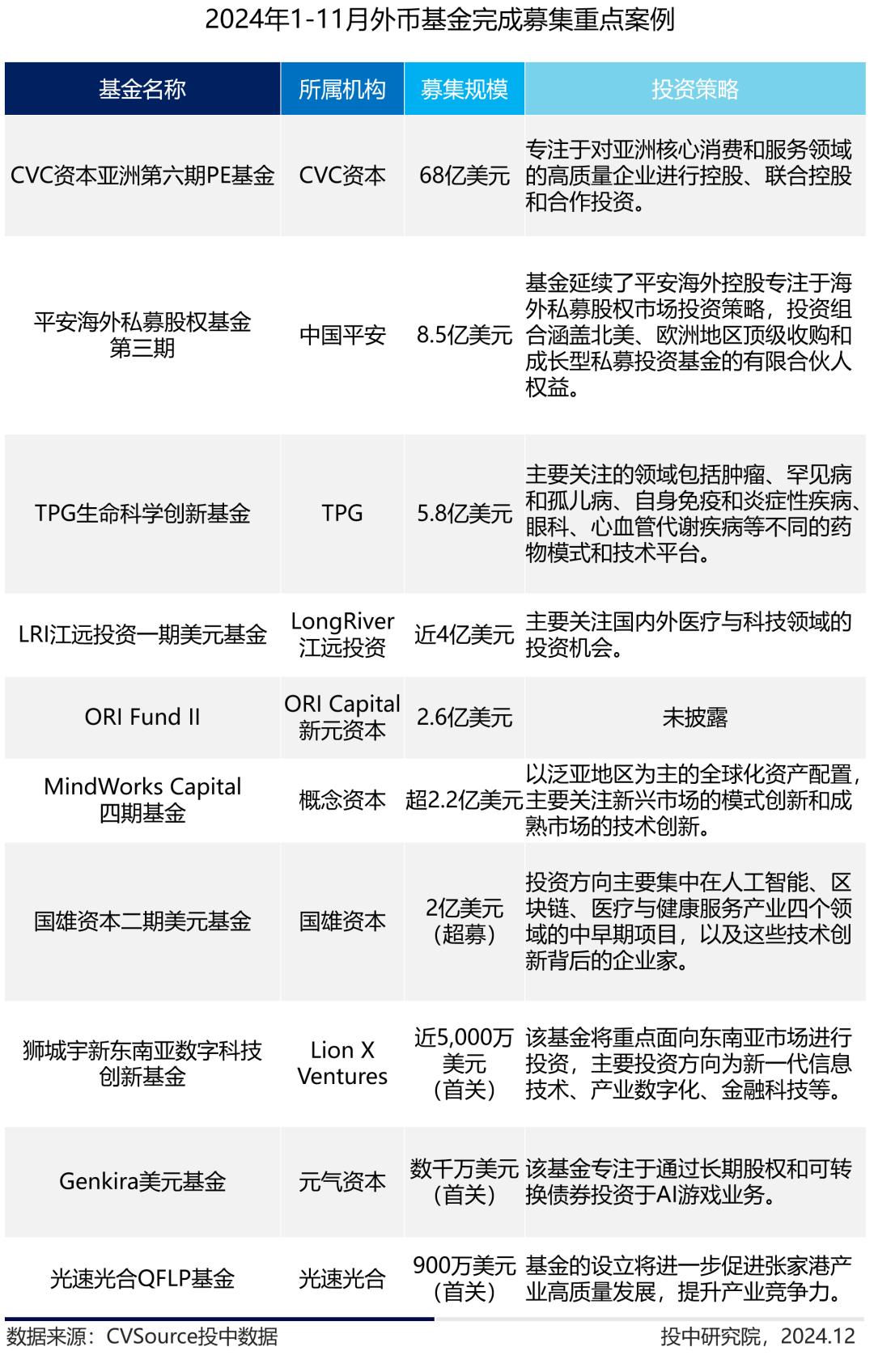

·2024年1月至11月完成筹集外币资金重点案件

第二部分 VC/PE市场投资分析

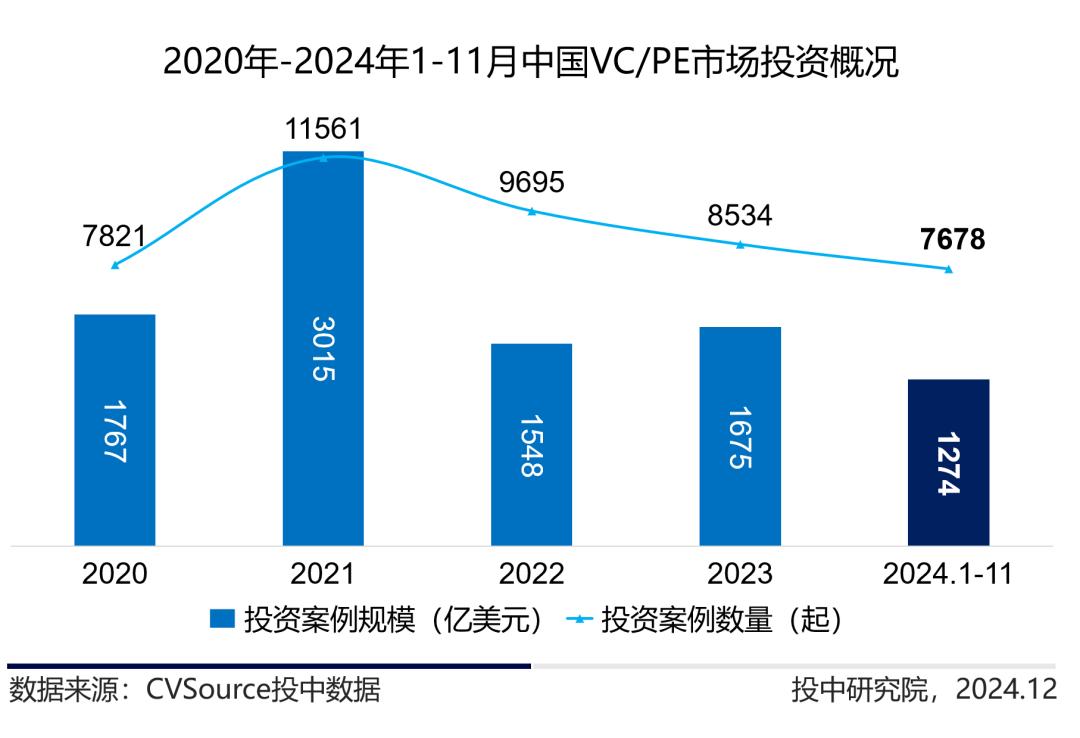

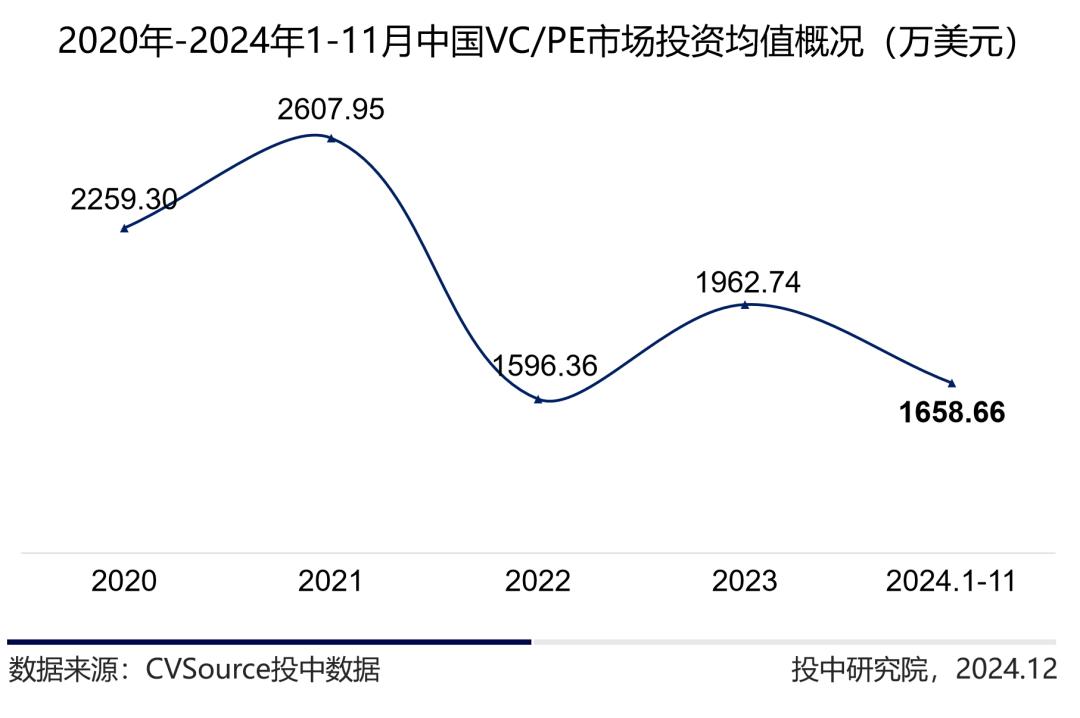

·VC/PE市场投资活跃度下降

2024年1月至11月,中国VC/PE市场投资数量为7,678起,同比下降8%,投资案例规模1,274亿美元,同比下降8个%。当前一级市场继续陷入寒冬,以往相对活跃的投资氛围被冷淡的观望情绪所取代。资金筹集和退出困难,导致更多资金流入市场;从投资额来看,2022年以来投资市场连续三年持续下滑。

从本期平均投资价值来看,机构仍相对谨慎,平均投资价值处于近年来的较低水平。但从项目融资来看,资金更多集中在一些热门曲目和热门项目上。

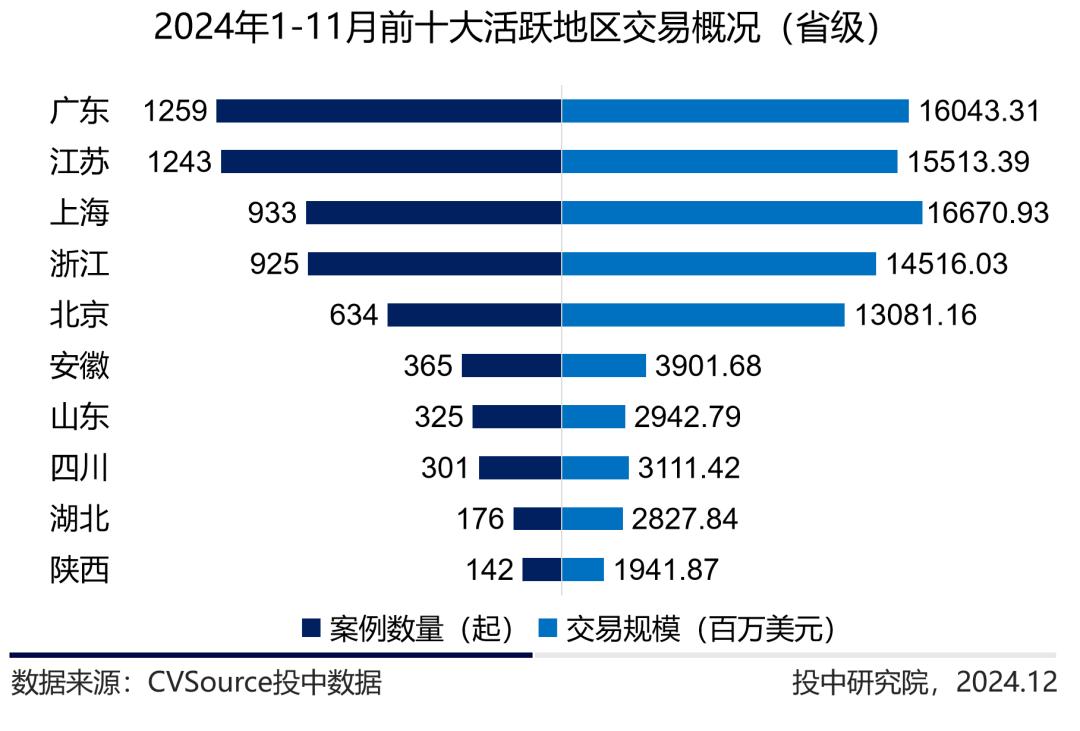

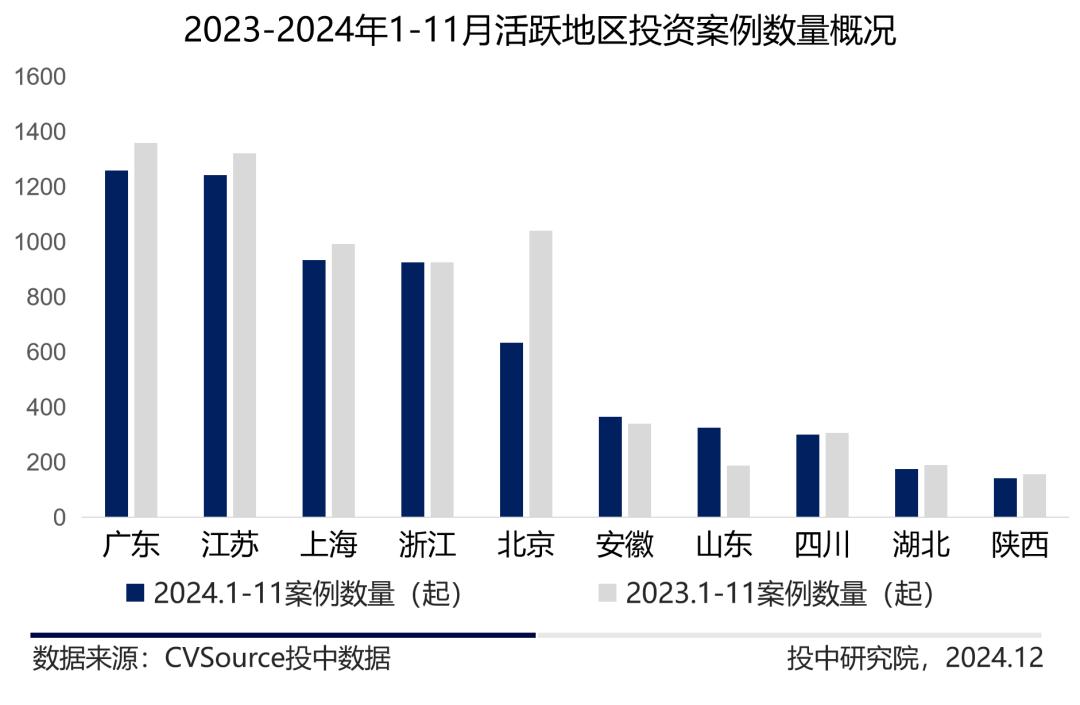

·VC/PE市场投资区域交易概况

2024年1月至11月,比较投资区域,广东地区融资数量最为突出,投资案例1,259起,交易规模超过160亿美元。江苏省紧随其后,投资案例1,243个。上海地区吸引资金最多,累计交易规模超过166亿美元。

对比十大活跃地区的投资案例,广东、江苏继续位居全国前列,上海的交易规模始终位居市场前列。北京、四川等地成交规模本期明显下降,浙江、山东等地成交规模逆势上涨。

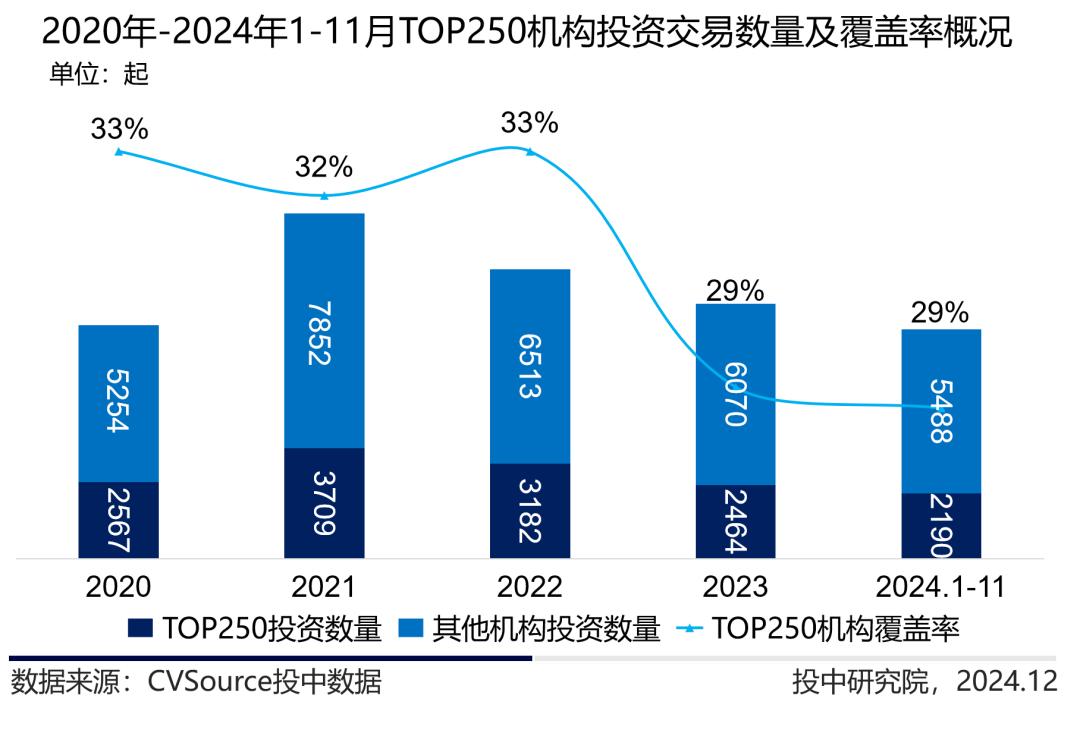

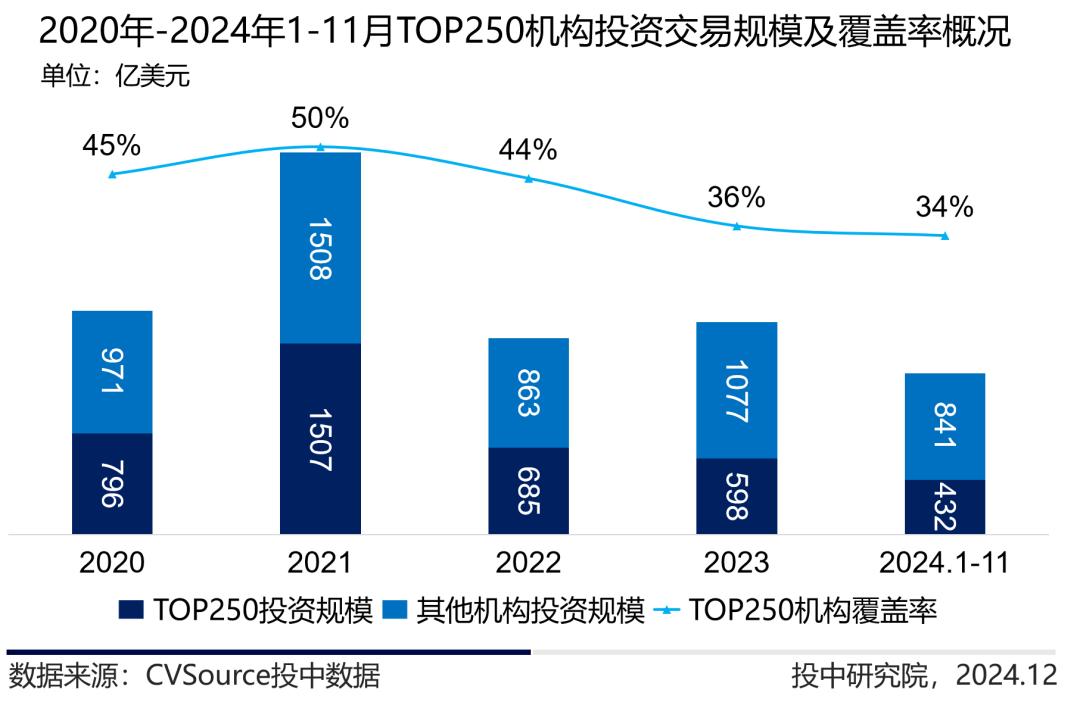

·龙头机构市场份额再度萎缩

2024年1月至11月,“TOP250”投资主体共有629家参与投资,较2023年同期的678家投资主体同比下降7.2%。全年投资主体总数为8,930家。市场,龙头机构占比7%; “TOP250”旗下实体共参与投资交易2,190笔,占整体市场的29%;总投资规模432亿美元,占整体市场的34%。涉及头部机构的事件数量略有减少,头部机构活跃度在市场降温的情况下仍维持在历史低位。

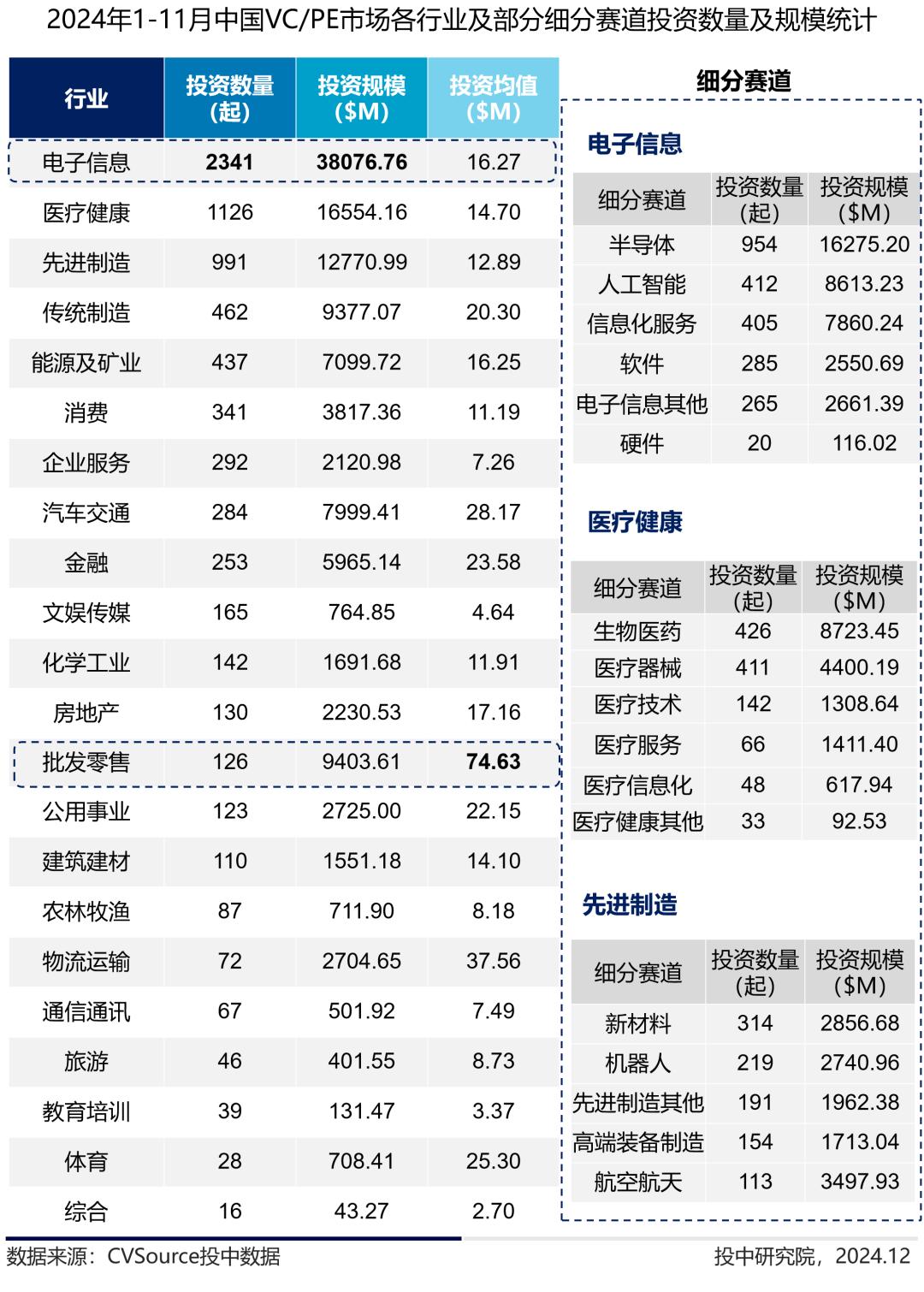

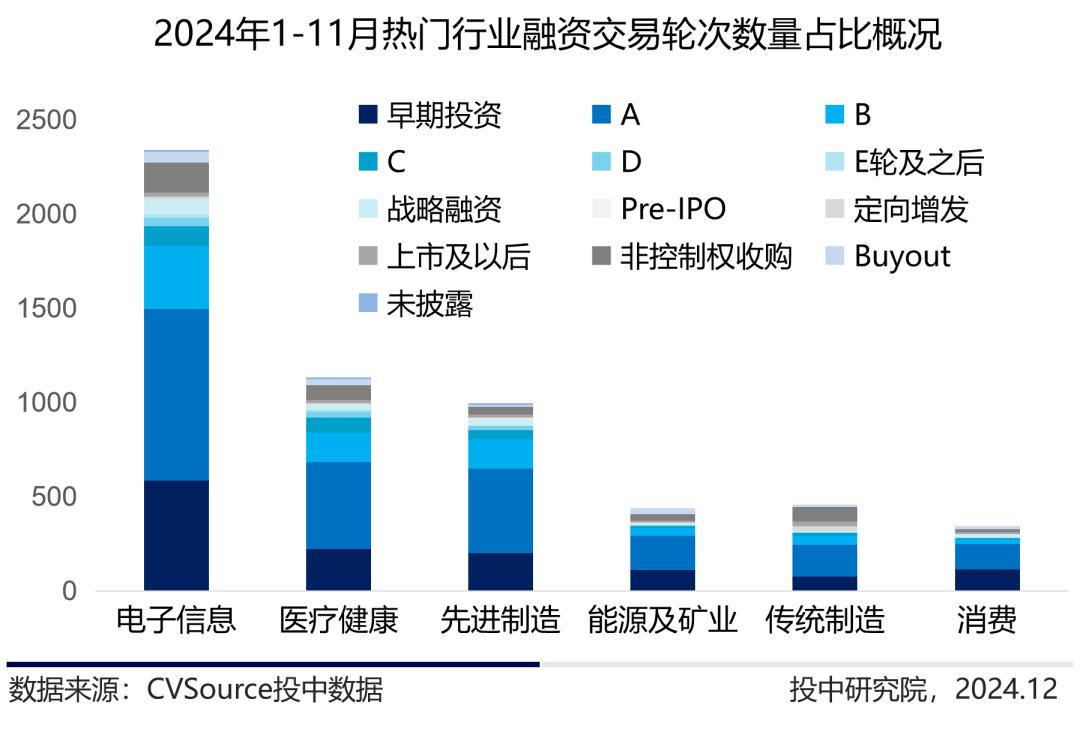

·电子信息产业投资数量和规模位居第一

2024年1月至11月,电子信息产业继续领跑,投资项目2341笔,交易总规模380.77亿美元。市场份额约为30%。投资规模162.75亿美元,市场份额12%-13%。

·体育产业投资同比更加活跃

2024年1月至11月,纵观各行业投资笔数和规模,在市场普遍降温影响下,医疗健康、先进制造、体育等领域投资交易笔数逆势上扬,玫瑰。体育产业同比增速最为突出,达65%,其中体育用品领域融资交易占据主要地位。被投资企业主要经营户外用品、健身用品、滑雪装备等赛道,共涉及10笔交易,交易规模6.31亿美元。

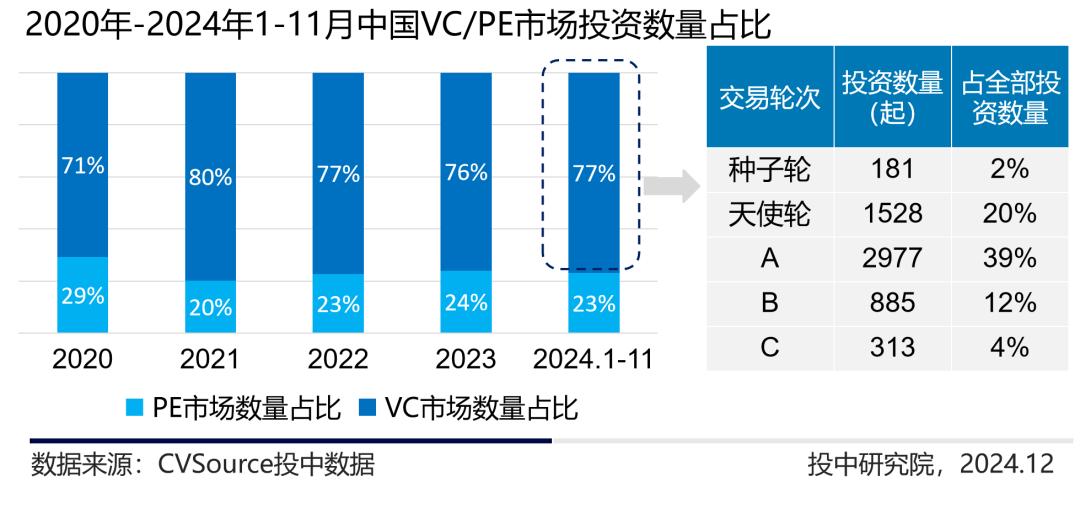

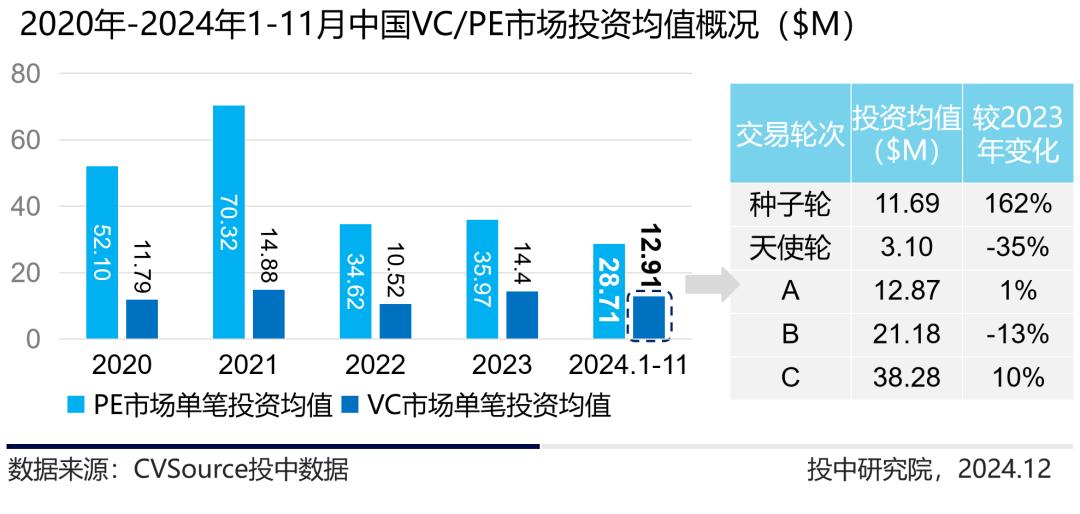

·创投市场投资持续活跃,规模同比再次增长

2024年1月至11月,中国VC市场持续活跃,投资数量占比77%,同比小幅增长;投资规模占比60%,同比再增7%。随着市场整体平均投资额下降,VC阶段平均投资额为1291万美元,略有下降。

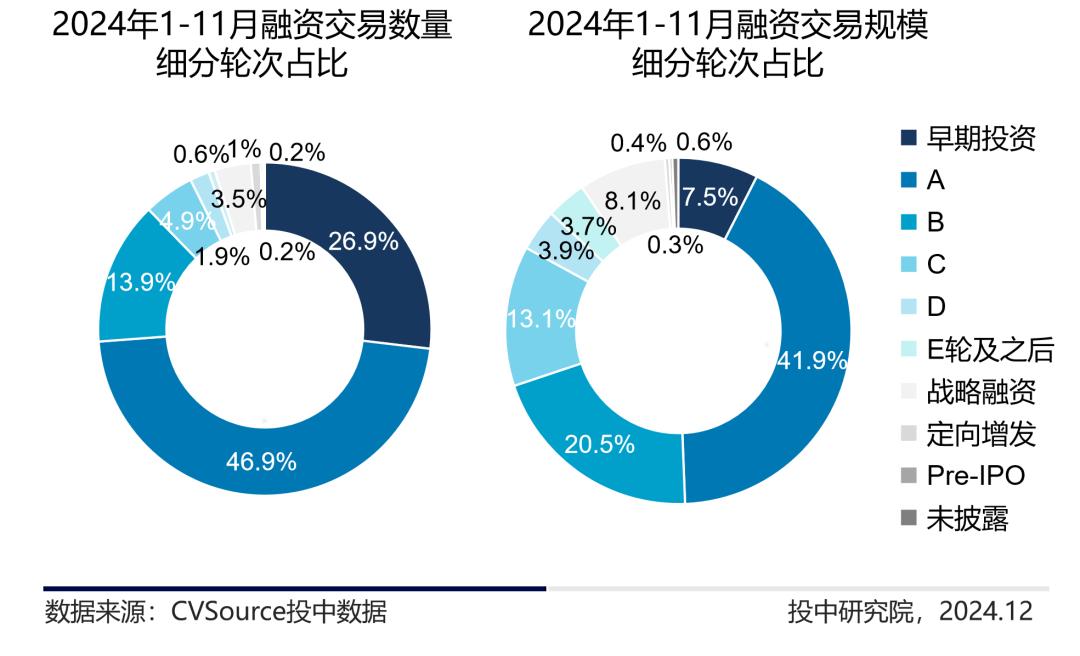

· 早期投资交易同比大幅增长

2024年1月至11月,融资交易中,早期投资笔数为1,709笔,较去年的1,315笔大幅增长,占比26.9%。 A轮交易数量继续领先,达2982笔,总交易规模383.46亿美元,占总交易额的26.9%。对比也很突出,比去年同期的317.13亿美元略有增长。

从热门行业的投资阶段来看,VC阶段占据主要地位,涉及VC/PE机构的并购交易融资占比高于PE阶段。

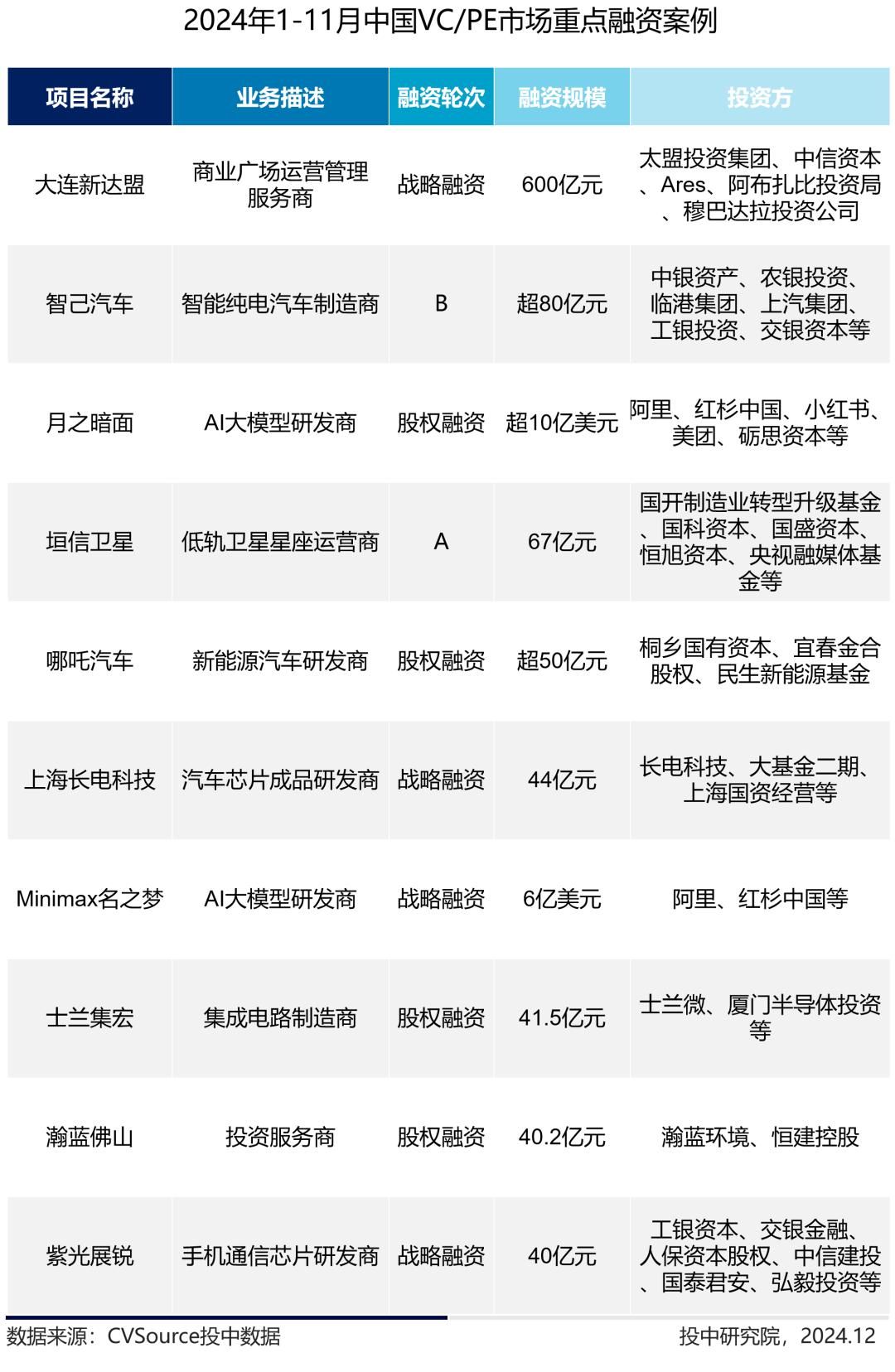

·十大重点融资案例

第三部分:VC/PE机构退出

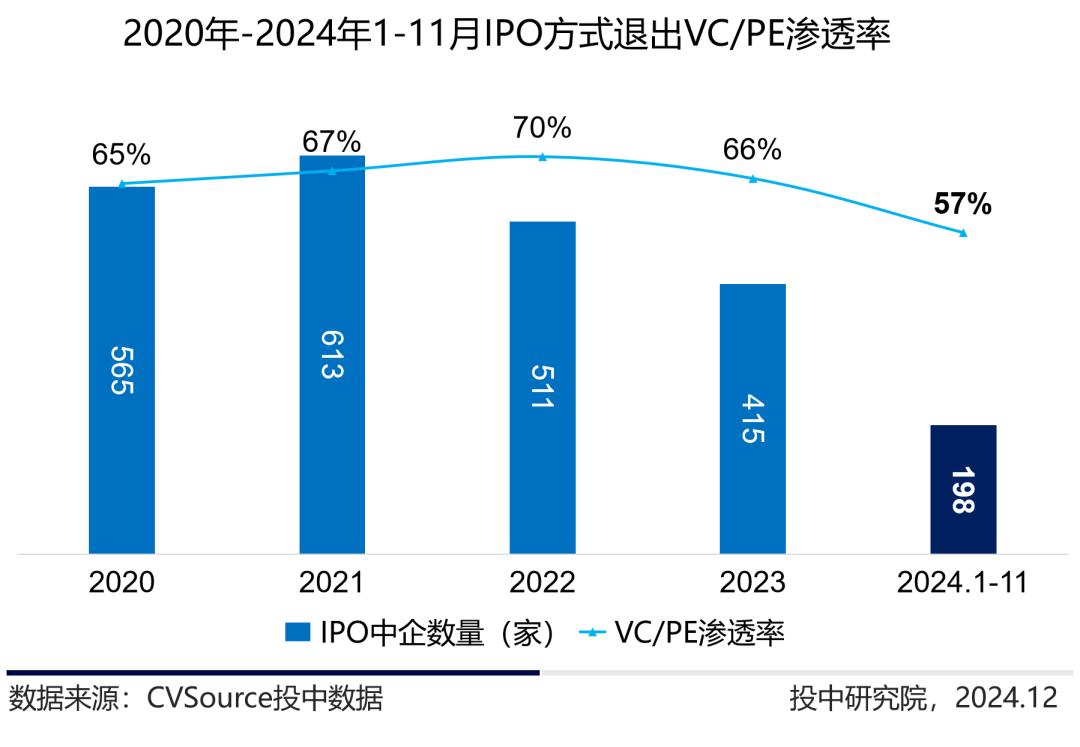

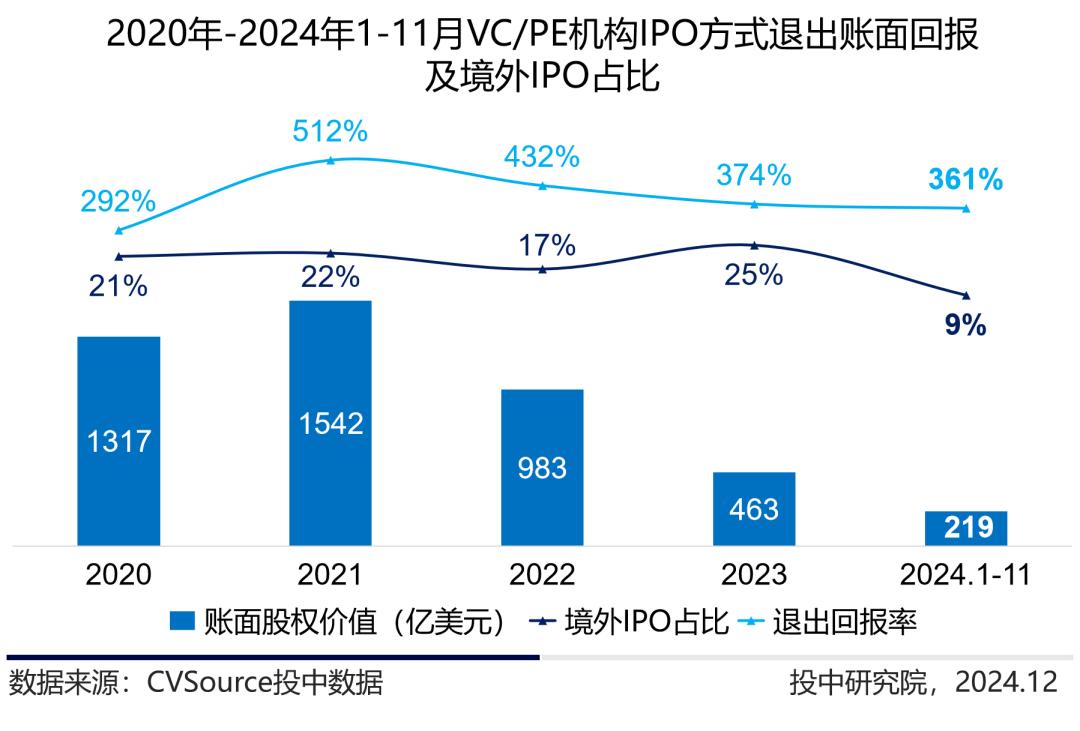

·198家中国企业实现IPO上市,VC/PE渗透率达57%

2024年1月至11月,共有198家中国企业实现IPO上市,其中112家上市企业具有VC/PE机构背景,渗透率为57%,有所下降。退出回报率再次下降至361%,境外IPO占比下降至9%。

近年来,随着资本市场监管政策收紧、企业上市门槛提高,IPO市场持续放缓。 9月下旬,中国政府推出了大幅超出预期的一揽子政策。两地资本市场反应积极。香港股市流动性增加,市场情绪有望改善。

数据说明:

为方便读者阅读,现对报告中的数据来源、统计口径和汇率换算进行说明。

数据来源

本报告图表数据来源均为CVSource投资数据。

统计口径

新设立基金:统计期内新注册的基金

已完成募集资金情况:统计期内公告已完成募集资金情况

融资规模:统计市场公开披露的实际金额,统计未公开具体金额的预估

汇率换算

报告中涉及的所有募集、投资规模均按照募集或投资当日的汇率统一折算为美元进行统计。

本文来自微信公众号“Beyond J Curve”,作者:Beyond J Curve,36氪经授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/273243.html