与大型模型不同,Agent就像一个“标准答案”,直接摆在企业面前。连企业最看重的使用说明书和投资回报率都经过计算。

“今年我们正在针对特定场景构建大模型,明年我们将进行进一步的探索。目前我们正在与云服务合作伙伴讨论数字化员工建设的问题。”一家物流履行平台独角兽告诉《工业家》。

如果说AGI是大型模型的终极目标,那么Agent就是实现这一目标过程中的关键节点。也是衡量大语言模型“从量变到质变”的关键。换句话说,只有当大语言模型达到一定的成熟度时,Agent智能才会真正爆发。

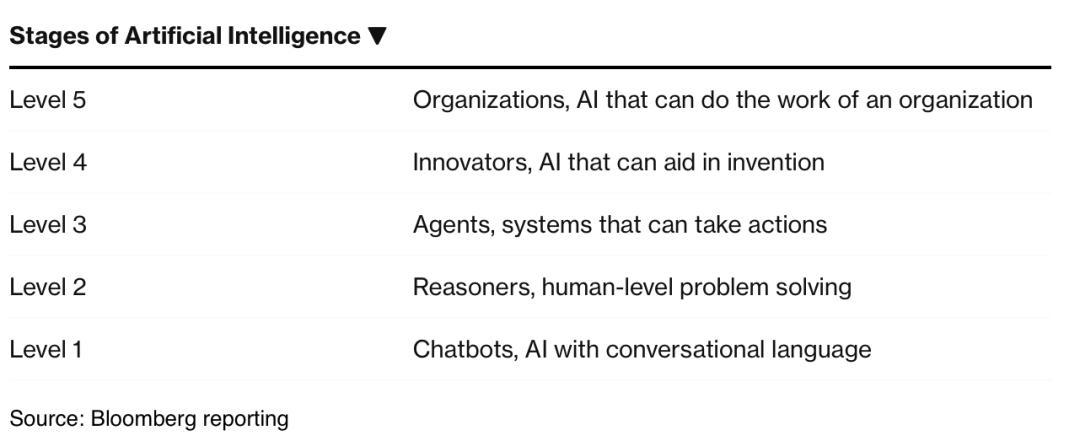

2024年7月,OpenAI定义了通向AGI的五个级别(见下图),其中Agent代理位于L3,并声称我们即将达到L2级别,具有人类推理的水平,可以解决各种复杂的问题。 。

几个月后,被外媒称为“中国最有可能成为OpenAI”的企业智普AI在发布智能代理AutoGLM时表达了不同的看法。据Wisdom介绍,大型模型已达到L3级,即可以使用工具并执行动作的级别。但它掌握工具的能力还不够,无法自行学习。

但从市场需求来看,企业级代理商的趋势已经出现。据统计,到2028年,全球代理市场预计将达到2850亿美元。

对于企业来说,人工智能的真正价值在于降低成本、提高效率,但目前的聊天机器人还远远不能满足需求。因此,在2024年大模型商业化之年,以国企为首的大型企业开始开发行业大模型,以升级内部IT建设,或者解决特定场景下人工难以解决的问题。

但问题在于,并不是所有企业都有打造行业大模型的“资本”,或者做大模型开发相关的工作;经过一年的大型模型商业化探索,一个结论是企业不知道如何构建大型模型以及如何使用它们。还不够清楚。

他们更需要一套“标准答案”。

与大型模型不同,Agent就像这个“标准答案”,直接摆在企业面前。连企业最看重的使用说明书和投资回报率都经过计算。

1、“特工战争”序幕已拉开

一个真实的数据是,据外媒Medium报道,到2024年底,将有5亿Agent分布在各个行业。到2025年,这个数字将增至50至1000亿。

海外AI企业纷纷加入Agent大战。

首先,融资超过130亿美元的AI巨头OpenA加入Agent竞赛;其次是Anthropic,融资额超过73亿美元; AI Agent公司Adept投资4.13亿美元开发Agent; AI Agent公司Imbue投资2.2亿美元; Magic AI投资1.45亿美元用于Agent研发。

在国内,云厂商、大型机型厂商、运营商、软件厂商等都已经开始探索Agent。

从2024年初开始,以百度、腾讯、阿里巴巴为首的互联网厂商纷纷发布了自己的Agent开发平台。他们都是基于自己的大模型平台,为用户推出低代码和无代码的Agent开发平台。此外,他们在推出Agent开发平台的同时,还为此推出了完整的计算层和模型层服务。

上述各大互联网公司推出的Agent开发平台,一方面是为了拓展模型生态;另一方面,它们也是大AI模型时代争夺用户的新一波浪潮。但实际上,严格来说,通过这些开发平台构建的Agent并不能称为OpenAI所描述的“Agent”。后者更倾向于行动层面。

比如,充当企业的“数字化员工”,可以真正实现降本增效。

至于真正达到行动层面的代理商,还仅限于大企业。此前实业家统计的大型车型中标项目中,结果显示,到2024年,智能车身已成为趋势,且在行业分布中,电信运营商大型车型采购比例位列前三。 ,主要采购智能手机。本体就是智能客服。

此外,除了云厂商和大型模型厂商之外,一些软件厂商也在尝试利用SaaS+AI构建智能代理。

一个成功的案例是海外SaaS巨头Salesforce推出了SDR(销售发展代表)和Einstein Coach。具体来说,他们可以帮助公司筛选和识别销售线索,安排会议,然后提供与潜在客户相似的人的视频图像。 ,通过角色扮演等方式帮助销售人员排练言语。

那么,为什么《特工》会成为 2025 年的主要叙事呢?

因为随着大模型技术、产品和商业化的日益成熟,客户最关心的不是大模型的列表、大模型的新技术、模型架构等,企业真正关心的是谁能提供他们的标准答案是,谁能像一块拼图一样贴合企业的痛点。

而这些答案无疑都指向特工。

2、从技术到实现,Agent智能成为人工智能的第一步

根据2024年大型模型获奖项目,获奖类型主要分为算力、行业大模型、智能代理三类。

通常情况下,只有政府、大型国企,或者自动驾驶公司、运营商等GPU消耗量较大的行业,才有购买算力的需求。

其次,对于大行业模式,购买者通常是大型企业。一方面,发展大产业模式也需要强大的IT积累;另一方面,构建大的行业模型需要对企业内部的知识进行重组,还涉及到打破各个IT系统之间的壁垒等,这进一步增加了开发难度。

而且,从近一年来大模型的商业化探索来看,一个结论是企业对于如何构建大模型、如何使用还不够清晰。因此,行业大型机型在某些情况下并不是最完美的选择。

但代理就不一样了。它更像是一个标准答案,因为代理更像是大模型时代针对特定场景的AI解决方案。

比如上面提到的智能客服,也是当今应用最广泛的领域,其价值是显而易见的。某客服大样板项目负责人告诉行业专家,过去行业智能客服的解决率可以达到70%左右,这意味着向人工的转化率在30%左右;但应用大模客服后,解决率可提高到90%以上,对于企业来说,10天就节省了数万元的成本。

这对企业来说才是最实实在在的降本增效。

当然,智能代理还没有那么成熟。首先,从行业分布来看,应用最广泛的座席包括智能客服和AI打码助手。对此,实业家了解到,在众多互联网厂商中,智能客服是他们尝试的第一个企业级代理项目。

其次,从客户类型来看,大型企业依然最愿意采购。

要知道,在大模型时代,需求端最明显的变化之一就是底层资源的消耗,从过去的CPU变成了GPU。这意味着企业要消耗更多的资源,需要大量的成本投入。现在买得起大机型的和买得起智能的都分布在大企业/国企。

百度智能云科悦负责人向实业家透露,近两年POC项目最大的变化是客户比例更加集中于大型企业。

这里需要说明的一点是,任何新事物的诞生都需要探索和创新。同样,在软件行业,如果一家公司需要启动一个新项目,通常要经过一个非常关键且耗时的步骤,那就是POC。

据了解,一些主要厂商早在2023年中后期就开始与央企合作进行智能体POC项目。未来,随着智能体生态的成熟,这些趋势也将延伸到中小企业。

3. 谁可以获得代理票?

事实上,过去很多代理都是以SaaS的形式存在,但现在代理正在成为企业的优先选择。

大模型时代,从SaaS到Agent的转变也意味着底层架构的颠覆。过去SaaS的底层架构是基于IaaS+PaaS;如今,底层架构基于大模型,即算力层+MaaS/模型层。

在这种底层架构的颠覆下,并不是所有企业都能拿到Agent的门票。

由于Agent是根据大小模型进行设计的,这意味着Agent公司需要具备模型能力或者与大型模型厂商合作。以真实智能为例。曾经是一家传统的软件厂商,主要为客户提供RPA解决方案。但从2023年开始,它陆续发布了自主研发的大车型,并开始向Agent转型。

百度、腾讯等互联网厂商也需要依赖大模型能力。据了解,双方都推出了自己的大模型客服机器人,底层模型能力也分别基于文心大模型和混元大模型。在此基础上,对模型进行微调。

不过,与云计算时代类似,大模型时代也有更加标准化的Agent版本。这些代理还存在于更标准化的 SaaS 版本中。

而当大量标准化版本涌入市场时,也是2025年Agent叙事的开始。

那么,除了底层架构之外,当今大模型时代的Agent智能与过去的传统软件还有哪些区别呢?

最明显的区别之一是Agent是具有自学习能力的软件。

虽然现阶段大型模型还没有发展到Agent能够完全自我学习和进化的程度,也就是OpenAI所说的L3阶段;但大型模型厂商根据以往服务企业的行业诀窍,总结如下。 SOP流程被反馈给Agent,它也可以半自主地进化。

未来,随着大模型能力的进一步提升,Agent将达到真正的自学习阶段。届时,越来越多的中小企业将加入到代理商的叙事中。

但对于企业级Agent,或者说智能,从产品路线图到企业内部AI建设,从商业模式到服务模式,都没有标准化的范式。

以商业模式为例。在过去的云计算时代,SaaS软件的付费模式主要分为两种:订阅费和定制开发。未来,从云计算到大模型时代,当SaaS过渡到代理形式时,将会出现更多的模型。支付模式多样化。

目前主要分为三大类:

1)按照传统SaaS订阅方式计费; 2)通过代币支付,这也是大模型时代衍生出来的一种新的商业模式,即按需支付,也可以根据调用其Agent的能力进行支付; 3)通过生态合作,将根据实际成果进行分享,例如销售增长、效率提升等;或者通过与系统集成商合作,将Agent集成到其产品或服务中,通过销售分成、合作推广费等方式实现利润。

可见,关于特工的一切的叙述,现在正在展开。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/273348.html