随着智能手机和PC的不断发展,消费电子产业链的品牌厂商逐渐将产品研发、设计和制造委托给专业厂商。

外包模式主要包括ODM(原始设计制造)、EMS(电子制造服务)、IDH(独立设计公司)三种模式。其中,ODM厂商拥有较强的产品设计和研发能力,通常致力于满足特定的市场需求,让产品更具差异化。

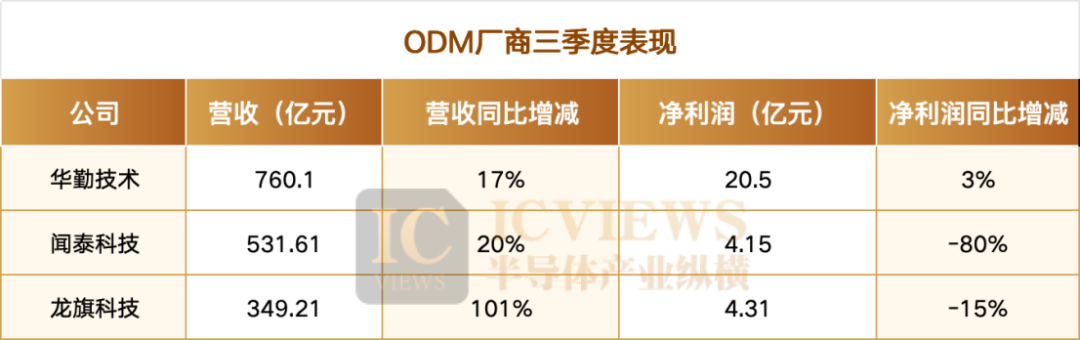

国内ODM龙头企业有华勤科技、闻泰科技、龙旗科技三大。 Counterpoint数据显示,2023年,华勤科技和隆启科技将分别占据智能手机ODM市场27.9%和27.3%的份额,闻泰科技以20.6%的市场份额排名第三。

从前三季度的业绩来看,华勤科技营业收入最大,盈利能力也最强。闻泰科技营收第二,但盈利最少,净利润大幅下滑。隆奇科技虽然营收排名第三,但营收同比增长惊人,达到101%。

01

闻泰科技《强者砍断手腕》

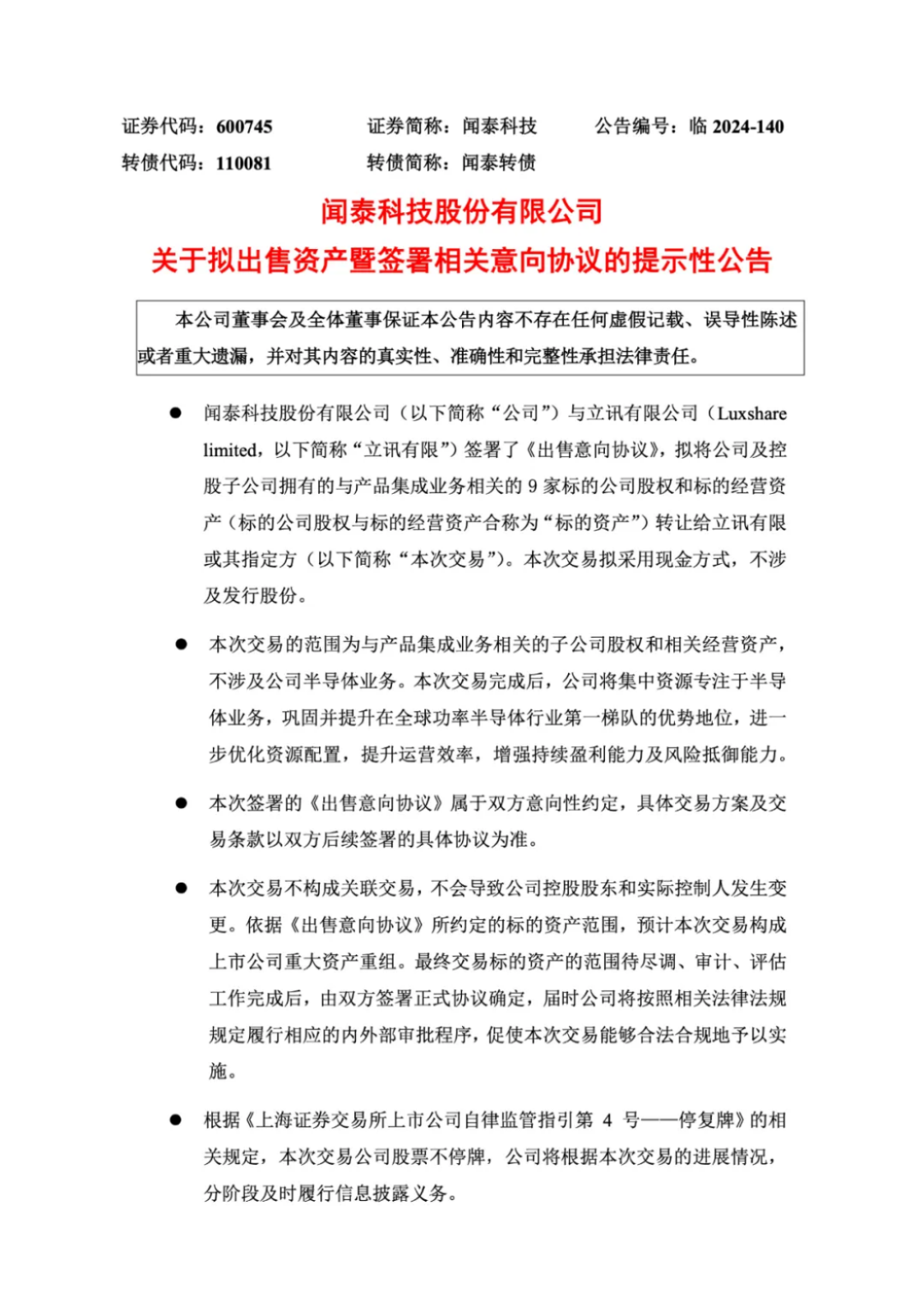

三天前,闻泰科技股份有限公司发布《关于拟出售资产暨签署相关意向协议的提示性公告》。闻泰科技宣布,未来将根据地缘环境变化和公司业务发展需求,通过战略转型构建新的发展格局。同时,为保持产品集成业务的发展和行业地位,计划将产品集成业务逐步转移至消费电子等领域具有精益制造优势的优质平台。

事实上,闻泰科技于2024年12月30日与立讯精密签署《出售意向协议》,拟转让该公司及其控股的9家与产品集成业务相关的标的公司股权及基础经营资产子公司 立讯精密有限公司或其指定人。

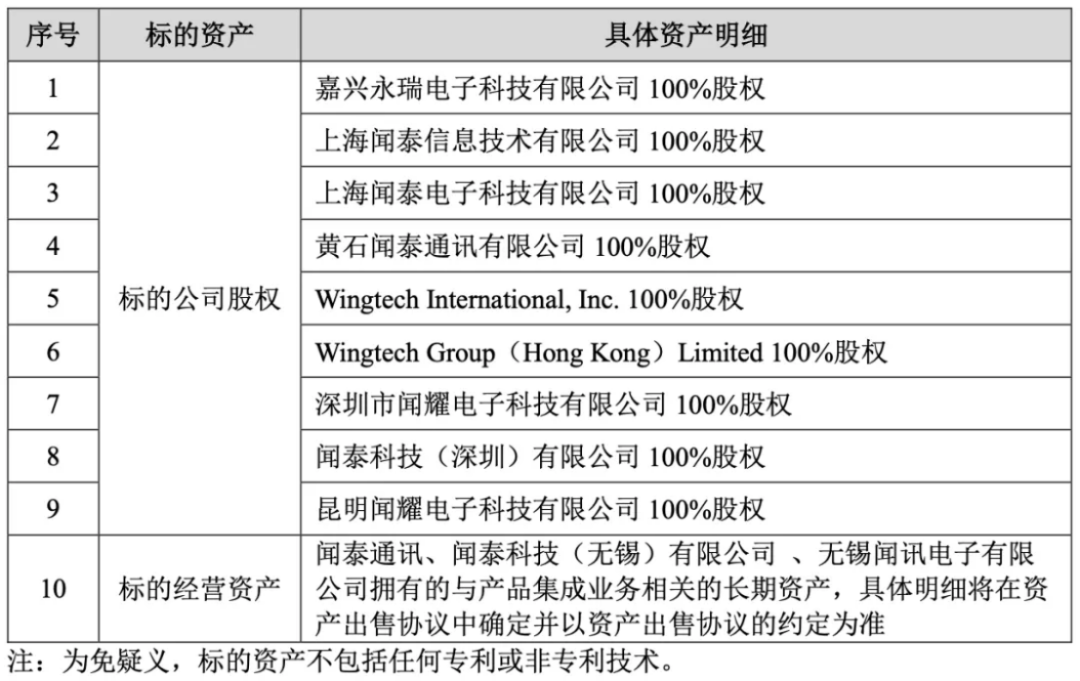

本次出售的标的资产为与产品集成业务相关的9家标的公司的股权及经营性资产。具体范围如下表所示。

立讯精密股份有限公司是“水果连锁巨头”立讯精密的控股股东。闻泰科技之所以要剥离产品集成业务,与传统业务的亏损有关。

前面提到,三大ODM公司中,闻泰科技虽然营收排名第二,但净利润却下滑了80%。利润下降是由于产品集成业务亏损造成的。

自2008年第一代苹果手机诞生,宣告真正的智能手机时代到来以来,闻泰科技也开始从原来主营手机主板设计业务转型为集研发、制造、交付于一体的ODM厂商。 ,公司投资8000万美元在浙江省嘉兴市建设大型手机制造中心。

自此,闻泰科技“管理”的红米手机横空出世,成为销量破亿台的现象级产品。但由于ODM厂商受到上下游供应链的挤压,利润空间有限,导致闻泰科技业绩不理想。 2016年至2018年,虽然闻泰科技营收从134.17亿元增长至173.35亿元,但净利润率从未超过2%。

截至目前,产品集成业务依然是闻泰科技最大的营收业务,但自2022年以来,该业务进入亏损状态,这也是闻泰科技近年来业绩整体承压的关键。

闻泰科技的业务主要分为半导体业务和产品集成业务。从上表可以看出,半导体集成业务的利润非常丰厚。这得益于闻泰科技收购了Nexperia。此次合并直接提升了闻泰科技的业绩。

2019年,闻泰斥资267.9亿元收购安世近80%股权。 Nexperia 是全球最大的二极管和晶体管等简单计算机芯片制造商之一,今年扩大了其在德国汉堡的业务。

此次交易,闻泰仅花费了17亿元自有现金,其余均来自融资。展望2021年至2023年,闻泰半导体业务贡献净利润分别为26.32亿元、37.49亿元、24.26亿元,基本抵消了代工主营业务的亏损。

半导体业务的利润有多少?

从闻泰科技第三季度半导体业务营业收入38.32亿元来看,毛利率攀升至40.5%,同比、环比分别提升2.8、1.8个百分点,显示出较强的盈利能力和市场适应能力,优势地位不断巩固。

对于本次出售,闻泰科技的解释是,本次交易完成后,公司将集中资源发展半导体业务,巩固和提升在全球功率半导体行业第一梯队的优势地位,进一步优化资源配置,改善运营。效率,增强持续盈利能力和抗风险能力。剥离后,闻泰科技的毛利率或将由目前的10%提升至40%。

闻泰科技决定“放弃”产品集成业务后,资本市场给予积极反馈。尽管本次交易仍处于早期阶段,最终收购价格尚未最终确定,但闻泰科技于12月31日开盘即收涨停,截至当日收盘,报于38.78元/股。股,总市值482.64亿元。

02

华勤科技“3+N+3”战略

从业务发展类型来看,华勤科技呈现多元化发展。其主要收入是高性能计算。它不再依赖传统的智能终端,还积极开发AIoT和汽车行业产品。

2024年,华勤科技的转变也将明显,华勤科技将开启收购模式。 2024年7月,华勤科技宣布斥资28.5亿港元收购亿路达企业控股有限公司(以下简称“亿路达控股”)80%股权。

亿路达是一家历史悠久的电声产品制造商,由亿路达国际100%控股,创始人为袁志杰、袁新明。 2023年,亿路达控股净资产约为17.18亿港元。以此计算,华勤科技收购溢价率约为107.42%。

华勤科技在支付溢价的同时,还要求亿路达国际做出业绩承诺。亿路达控股2024年至2027年需实现净利润总额7.5亿元。若押注未完成,亿路达国际等业绩承诺方需向亿路达控股注入不超过10亿港元的新资金。

华勤科技还想以107%的溢价收购亿路达。华勤科技感兴趣的不仅仅是亿路达的盈利能力。亿路达控股旗下拥有多家全资子公司,包括亿路达科技、亿路达电声、声学科技、InB Electronics Limited、亿力盛、亿路泰等,这些公司的主要业务包括耳机、扬声器、扬声器、麦克风等电声产品产品。

此外,亿路达控股旗下的InB Electronics Limited已连续多年被选为美国苹果公司的供应商。其OEM产品包括Apple的Beats耳机。

由此来看,华勤科技收购亿路达控股后,一方面,通过成功收购亿路达控股,有望成功将苹果纳入其客户名单;另一方面,也可以在智能硬件领域进行拓展。领域的市场份额和竞争力,优化智能穿戴、音频产品领域的产品队列和客户结构。

华勤科技2024年的收购将不止于此。在宣布拟收购亿路达控股80%股权的20天后,华勤又启动了消费电子领域的另一笔收购。

2024年7月30日,春秋电子公告称,公司拟将控股子公司南昌春秋电子科技有限公司(以下简称“南昌春秋”)转让给上海墨勤智能科技有限公司(以下简称“南昌春秋”)。持有“上海墨勤”)65%股权,交易金额3.475亿元。

春秋电子成立于2011年,是中国笔记本电脑精密结构件的领先企业。与中兴通讯、华为、诺基亚等公司在通信电子领域建立了合作。新能源汽车电子产品荣获德赛西威、天马微、群勤等奖项。创光电、长春福赛等汽车电子厂商的认证,以及与蔚来、比亚迪、奔驰、宝马、吉利等新能源汽车厂商等新能源汽车厂商及其供应商形成业务关系将成为公司新的业绩增长点。

在笔记本电脑业务上,华勤科技的市场份额不断提升。自2015年开始投入笔记本电脑领域,基于主流产品,现已与客户形成稳定的合作,增强了与客户的产品合作粘度。华勤科技是目前唯一一家打破台湾同行垄断并实现年出货量超过1000万台的大陆企业。

对于收购南昌春秋的战略意图,华勤科技表示,收购南昌春秋电子将进一步强化华勤笔记本业务的零部件研发和整机研发能力,提高整机开发效率和零部件自供率。进一步提升笔记本电脑产品的整体竞争力和盈利能力。未来,随着AI PC渗透率的提高,AI PC的新产品特性将对金属、轻薄度、散热材料和设计提出更高的要求。此次整合将进一步增强华勤整体AI PC的核心优势。

华勤科技于2024年12月正式宣布,业务战略由原来的模式升级为“3+N+3”。 “3”指的是公司三大成熟的核心业务:智能手机、笔记本电脑和数据中心业务; “N”指的是这三大业务衍生出的多品类产品组合,涵盖智能生活、商业数字生产力以及数据中心全栈解决方案,最后一个“3”代表公司正在积极拓展的三个新兴领域:机器人、软件和汽车电子业务。

在保持智能手机、笔记本电脑绝对优势的同时,数据中心等更多业务成为华勤科技业绩的重要增长支柱。同时,此次升级将“机器人”纳入未来发展方向,与“汽车电子”、“软件”一起将在未来形成新的增长曲线。旨在通过更全面的产品布局,把握新兴技术趋势,优化产品结构。拓展业务领域,提升华勤科技在数字时代的综合竞争力和未来增长潜力。

03

隆启科技“1+Y”战略

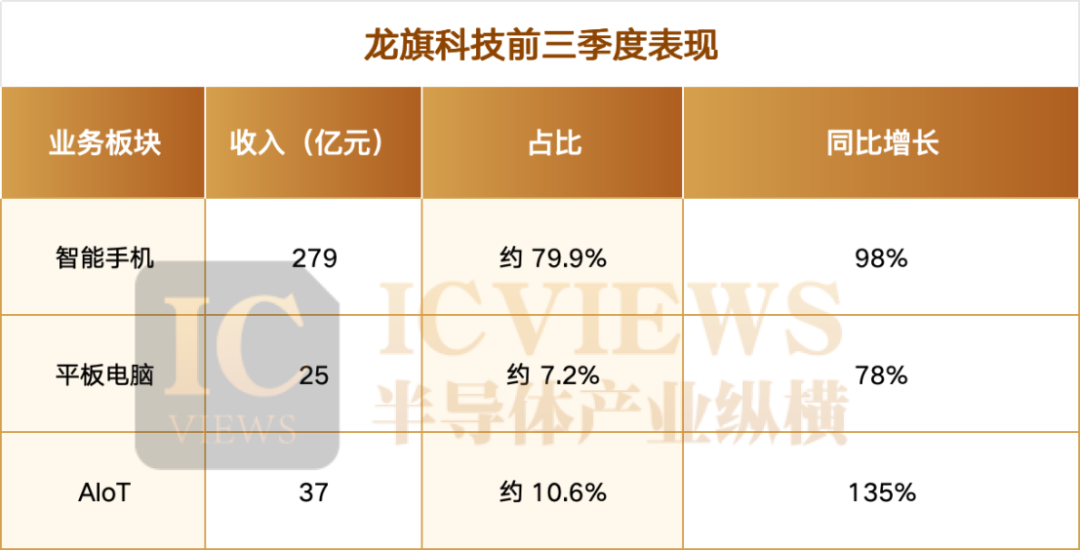

最后看龙旗科技,其业务仍依赖手机、平板等传统业务,业务较为单一。业务方面,今年前三季度,龙旗科技AIoT营收同比猛增135%。该领域业务主要包括智能手表、智能手环、TWS耳机、XR产品等。

在智能眼镜领域,龙旗科技与全球互联网领军企业合作生产的第二代智能眼镜产品,得益于AI技术的深度融合和创新应用,销量持续增长。

不过,值得注意的是,隆启科技今年也在积极拓展新业务,比如AI PC、汽车电子等。在AIPC领域,首款高通骁龙平台笔记本电脑项目已成功量产出货,首款高通骁龙平台AI迷你PC项目已上线。在汽车电子领域,还获得了小米、赛勒斯、江淮、蔚来、东风等主机厂指定项目。

当投资者询问龙旗科技未来的发展方向时,龙旗科技表示,其产品发展战略是“1+Y”战略,其中“1”代表公司核心产品智能手机,“Y”代表平板电脑和智能手表。 、VR/AR设备、TWS耳机、汽车电子等市场潜力巨大的智能产品。我们将继续专注于智能产品主业,持续为全球领先的消费电子品牌和全球领先的科技公司提供优质服务。客户创造价值的同时实现有质量的增长。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/273812.html