3 月 18 日,卓正医疗对港股招股说明书进行了更新。2024 年,其总收入达到了 9.59 亿元。经调整后,净利润超过了千万元。这使得卓正医疗首次实现了扭亏为盈。

2021 年时,卓正医疗的创始人及 CEO 王志远在接受 36 氪访谈。他指出,“上市”需要满足三个条件,一是业务模式要成熟且商业模式保持稳定;二是要实现规模化;三是每年的营收要达到 10 亿元以上。

2025 年,这家全科连锁以儿科为特色且定位高端医疗服务。四年前它有一个“小目标”,如今终于接近了这个目标。

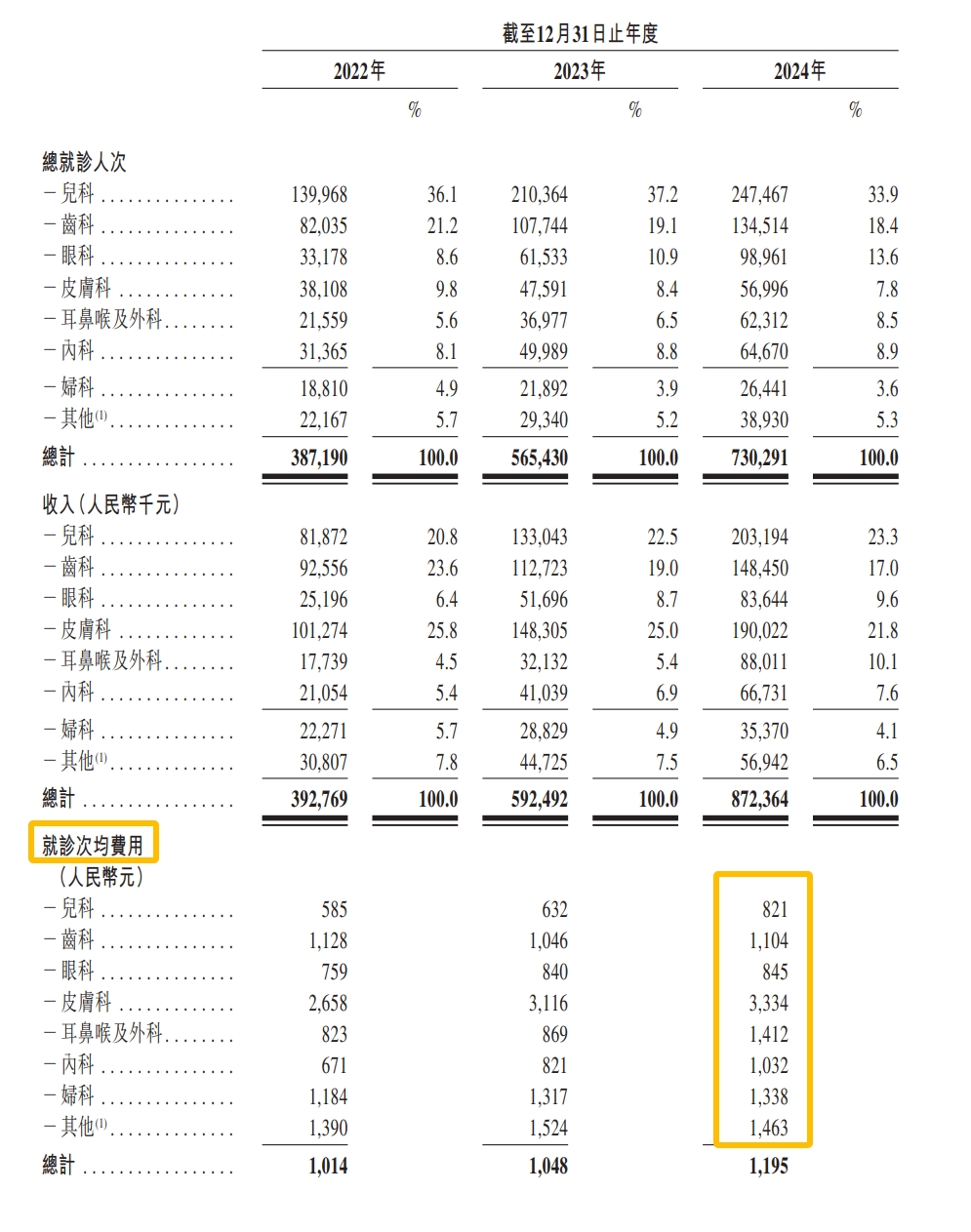

在平价时代,人人都在呼喊“消费降级”。卓正医疗把客户群定位为“大众富裕人群”,以刚需的儿科服务当作流量入口,进而辐射其他家庭成员就诊。2024 年,卓正医疗的儿科次均就诊费用是 821 元,尽管价格昂贵,但这并不影响它的火热程度。卓正儿科年就诊总人次超过 24.7 万,一些知名医生的号甚至很难抢到。

当前,A股的医疗服务板块和港股的医疗服务板块,都有口腔、眼科、体检等专科连锁。这些专科连锁分布在板块中。这些科室的服务项目主要是自费的,并且客单价较高。因此,在公立医疗占主导的环境中,开辟出了一片属于民营医疗的自留地。多家上市医疗连锁遭遇“获客成本高、消费频次低、资产运营重”等难题,呈现出见规模却不见利润的情况。

那么,卓正医疗走“全科门诊”路线,它是怎样“卡位”的呢?它又是如何在 3 年间实现收入翻倍的呢?它拿出六七成收入给医生发工资,公司规模利润能进一步提高吗?在汹涌而来的技术浪潮中,卓正会受到“AI 儿科医生”等物种的冲击吗?

“再苦不能苦孩子”,靠刚需获客

孩子生病,是家长“养娃焦虑”的重要诱因。

为了避免误诊、防止漏诊以及做到准确用药,家长常常会纷纷涌入大三甲医院。在 2024 年,首都儿研所附属儿童医院的门诊量达到了 275 万多人次,这也就意味着每天有超过 7500 人次前来就诊。在呼吸道疾病高发的时期,医生每天进行看诊 70 到 80 个病人的情况是很常见的。

这意味着患儿的平均问诊时间比较短,同时也意味着院内感染存在着高风险。

去年 12 月,丁琳(化名)带着一岁半的孩子前往公立医院注射疫苗。之后的短短十几天时间里,孩子接连感染了三种病毒。第一次感染后,他们去医院输液了几天,刚把病治好,第二天就得了甲流,接着又去了医院。等甲流好了之后,第三个病毒又出现了。回忆起那段时间,她直喊“崩溃”,随后就开始关注支持公立医院国际部、特需等高端医疗服务的商业保险。

事实上,儿童就医难的问题已经存在多年。儿科属于“小全科”。儿童难以准确诉说病情,这使得医生面临着沟通难和诊断难的挑战。儿童用药的品种有限,多数剂量也需要靠医生根据具体情况“酌情使用”。从经济角度来看,儿科通常不适合开大量的处方和进行大量的检查,科室的效益一般比较差,这就导致儿科医生的收入相对较低。

儿科医生短缺,公立优质医疗服务较为稀缺。在这样的痛点之下,家长主动探寻高端民营医疗服务的动力是比较强的。

2012 年卓正的第一家诊所在深圳开业,当时仅有儿科和内科。就医环境方面,它更加符合儿童兴趣,能有效规避院内感染。在诊疗环节,卓正医疗注重“深度问诊”,以确保患者能获得充足的诊疗时间。医生队伍方面,到 2024 年,卓正医疗聘任了 379 名全职医生,其中 81%的医生此前有在顶级三甲医院任职的经历,近 9 成是硕士及以上学历。

另外,由于受到用药的约束,儿科成为了最便于践行“治未病”和“价值医疗”的科室。在科学育儿理念的影响下,一线和新一线城市的家长一般会带孩子进行定期的自费儿保,这种儿保包括儿童生长发育检查,涵盖视听力、运动发育、智力发育等方面。“儿保”是卓正从 2013 年就开始重视的业务。

这使得卓正有能力把低频的治病就医这种行为,转化为高频的保健行为,从而让“付费会员制”得以推行。从招股书来看,其销售开支在收入中所占的比重从 2022 年的 2.7%下降到了 2024 年的 1.7%。较低的单位获客成本,也为其未来的利润增长留出了空间。

另外,卓正医疗以儿科作为流量入口,将服务对象从孩子进行了延伸,延伸到了整个家庭。它的会员能够绑定 6 位家庭成员,科室也从主要为儿童提供常见病服务的儿科、齿科、眼科,拓展到了妈妈们更为需要的皮肤科(包含美白抗衰等轻医美相关服务)、妇科等。

从商业方面来看,科室的拓展使得次均就诊费用有所提高,其中皮肤科的次均费用为 3116 元,妇科为 1317 元。同时,科室拓展也提升了“规模化”的空间。在卓正各专科的收入贡献里,皮肤科连续三年都稳定在 20%左右,并且还超过了儿科,这足以说明妈妈群体具有较强的消费力。

卓正医疗各专科就诊情况,图源:卓正医疗招股书

显然,其还有一定的提升空间。

民营医疗机构重视规模效应,多数会同时选择内生增长以及外延并购这两种方式。 民营医疗机构的规模效应很重要,它们大多会把内生增长和外延并购同步开展。 民营医疗机构大多会一边进行内生增长,一边进行外延并购,因为规模效应很重要。

招股书显示,卓正 2024 年的收入增长到了 9.59 亿元。2024 年的收入比 2022 年的 4.67 亿元增长了一倍。其增长主要依靠以下几个方面:一是医疗机构进行了扩张;二是付费会员增多了;三是并购了医院。在接下来的时间里,它在南京和西安的新诊所将会陆续开业。同时,还打算在杭州、上海等城市新建诊所。并且正在寻求新的并购机会。规模的进一步扩张,对团队的管理半径以及运营效率也构成了考验。

人员开支占收入六成,AI可以压缩么

医疗行业的核心资产在“人”。

卓正医疗的开支方面,员工薪资及福利开支所占比重最大。2024 年,员工薪资及福利达到 5.64 亿人民币。此开支占总收入的比重为 59%。并且与前一年相比,有一定程度的下降。

卓正“医疗专业人员”的薪资及福利在整体人力支出中为 3.48 亿元。其中有 379 名全职医生,还有 537 名护士等,总计超 1000 位员工。在不同平台的招聘里,针对不同科室,卓正招聘医生的月薪大概是 3 至 6 万元,也有 4 至 7 万元的情况,且各不相同。

此外,有一大笔支出来自管理及支持人员的以股份为基础的薪酬福利支出等。2024 年这部分支出为 2.09 亿元。虽然没有进一步讲述这部分人员的情况,但可以推测出,为了留住优质医疗和管理人才,付出了一定的股权或期权成本。

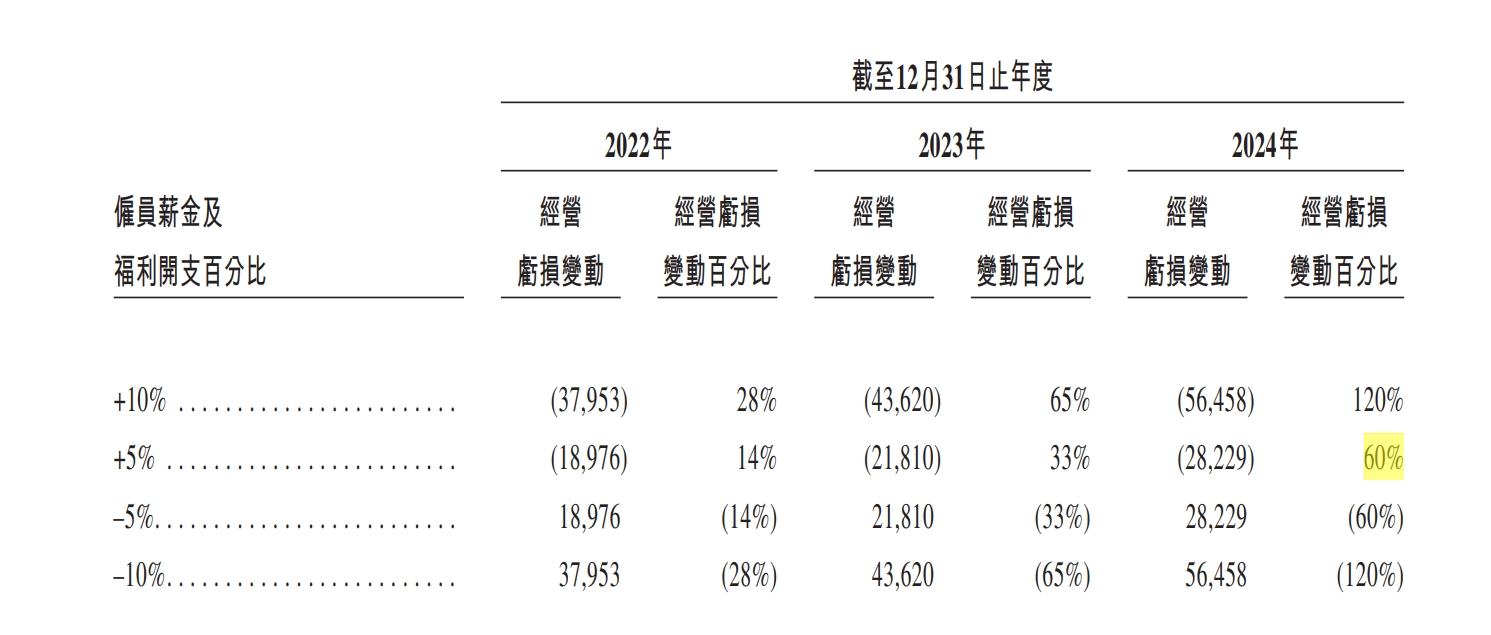

卓正的雇员薪资及福利开支,和它的经营性亏损敏感度很高。从其测算来看,未来要是雇员薪资福利占比降低 5%,那么经营性亏损就会减少 60%;反之,如果占比提高 5%,亏损就会提高 60%。

从卓正医疗招股书中可知,对经营亏损受雇员开支假设性波动影响的敏感度进行了分析

一般来说,医疗机构规模扩大时,医疗和服务人员的数量会随之上升。再加上市场竞争以及员工涨薪的需求,人力支出占比要降低不是一件容易的事,只有通过技术变革才行。

卓正的 IPO 募资用途中,将 AI 的合作研发及应用置于首位,其目标是部署人工智能以革新医疗服务并提高运营效率。计划在 2025 年底升级 IT 和数据基础设施,AI 的主要应用方向包含:对患者流量进行预测以及优化人员配置,辅助健康咨询,优化运营流程。

卓正除了提出上述 B 端机构内部应用的 AI 技术外,还提出成立 AI 专项团队,尝试与外部机构合作,把 AI 应用到面向 C 端客户的医疗服务里,涵盖咨询、诊断报告说明以及诊疗后跟进等方面;并且将推出能帮助医疗进行更准确诊断和高质量治疗的 AI 应用。

2023 年大模型开始走红,到 2025 年初 DeepSeek 实现破圈,“医疗 AI”的部署落地已经成为医院的共识。以百川智能为代表的医疗大模型创业公司,提出了“造 AI 医生”的远景,而其第一步就是切入供需矛盾最为突出的“儿科”。

在供给端方面,如果 AI 儿科医生辅助诊断以及提出治疗方案的能力足够强大,那么在一定程度上是有改变当前“儿科分级诊疗形同虚设”这种供给局面的可能性的,并且能够提升公立医疗体系中的儿科诊疗能力。对于卓正来说,其拥抱 AI 的动力是很充足的,而技术应用到底能否真正帮助它降低成本、提高效率以及扩大经营性盈利,还需要进一步去观察。

如今是在 IPO 稍有回暖的春天,卓正医疗再次递交了申请表格。在它的身后,有腾讯,还有经纬创投以及天图资本等众多投资机构。

如果能够成功上市,那么其资产负债表中的 24 亿可转换可赎回优先股会转为普通股。同时,公司的巨额流动负债压力也会随之得到缓解。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/275097.html