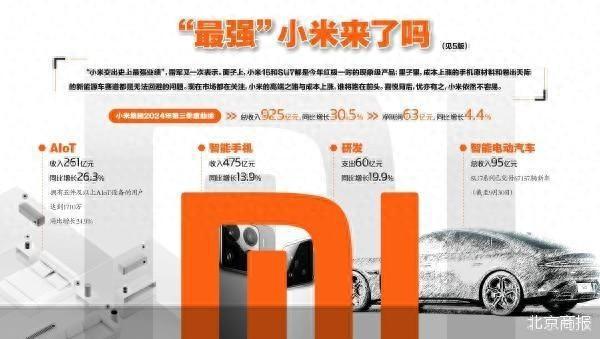

11月19日,小米发布2024年第三季度财报。小米CEO雷军再次表示“小米创造了历史最强表现”。收入增长背后,不同行业表现分化,压力、挑战与机遇并存。在手机方面,小米需要考虑进一步走高端之路;家电方面,公司需要攻克关键技术,追赶行业领先者;在汽车销量屡屡上涨的同时,小米必须回答何时才能实现盈亏平衡。问题。

手机毛利润下降

对于手机行业来说,小米第三季度的表现好坏参半。一方面,其销售业绩喜人。第三季度,小米全球智能手机出货量达到4310万台,同比增长3.1%;平均售价也大幅上涨10.6%,达到1102元;最终带动收入同比增长13.9%,达到1102元。 475亿元。

但另一方面,成本上升也是一个棘手的问题。小米在财报中表示,手机产品毛利率从去年同期的16.6%下降至今年的11.7%,主要原因是零部件价格上涨和市场竞争。

市场正在关注小米的高端之路和不断上升的成本谁将走在前面。近年来,小米在高端发展方面取得了令人瞩目的成绩。其手机均价已从2021年左右的1042元上涨到如今的1100多元。但与此同时,CPU和存储的上涨也在蚕食利润。

小米作为一线品牌,手机销量领先,价格涨幅也领先。在今年旗舰机整体涨价的浪潮中,小米15的起售价为4499元,相比上一代涨价500元,涨幅达12.5%,这在竞品中也较为引人注目。

Redmi品牌总经理王腾也多次发布了对Redmi K80涨价的预期,表示不会超过500元。当然,涨价的时候,也要和竞争对手进行比较。王腾表示,Redmi K80 Pro在配置上比竞品13大,在价格上比竞品13小。所谓“友商13”很有可能就是指iQOO13和一加13。

从行业来看,小米的高端之路总体平稳,暂时的毛利波动影响不大。行业观察家丁少江对北京商报记者分析表示,从横向比较来看,小米手机的利润率一直处于一个相对固定的区间,既不太高也不太低。这是由产品定位决定的。仅与国产品牌相比,华为前三季度毛利率高达47.55%,但市场份额略显逊色。 Vivo、OPPO、荣耀均未披露财报,预计其毛利率在13%-16%左右,与小米大致相当。等级。

同时专家也指出,小米手机的利润率还有进一步提升的空间,这取决于海外市场。从今年年中的情况来看,小米在全球50多个国家和地区的手机出货量位列前三。当然,高端产品主要依赖欧洲。数据显示,今年第一季度,售价800美元以上的智能手机占据了欧洲市场的32%。此前小米在欧洲一直靠着红米一统天下。未来,将取决于其能否向更多欧洲用户提供折叠屏和旗舰手机。

家电表现良好

与人们印象相反,小米的IoT业务比手机更赚钱。第三季度,该部件毛利率达到20.8%,甚至超过汽车。小米已经成为家电领域的实力玩家。

从数据来看,今年第三季度,小米空调出货量突破170万台,同比增长超过55%;洗衣机出货量突破480万台,同比增长50%;冰箱出货量突破81万台,同比增长超过55%。速度超过20%。作为智能家居的灵魂,“小爱同学”拥有1.35亿月活跃用户。

以空调为例。尽管市场仍由格力、美的等“老大哥”主导,但小米也在追击,对领先品牌构成威胁。尽管格力、美的在关键零部件和工艺上仍存在壁垒,但如今的趋势是向智能家电迈进。在这方面,小米与“老大哥”处于同一起跑线上,甚至还略占优势。比如智能温控、人机交互设计、App远程控制等。随着更多的空调与AI融合,小米的优势或许会进一步显现出来。

“老大哥”与小米之间的火药味逐渐浓重。董明珠在格力电器年度股东大会上指出,小米空调销量第一的消息不实。其核心技术不足,更多依赖其他厂商生产产品。雷军的回应则比较温和,称小米空调不是第一,只是第四,还需要向格力学习。

资深工业经济观察家梁振鹏对北京商报记者表示,如果从传统角度看,小米无疑是家电领域的“颠覆者”。通过精简供应链、线上直销,减少中间环节和成本,从而提高竞争力。而且,小米的用户粘性更强,这得益于公司多年来在生态系统的深度发展,而不仅仅是销售单一产品。缺点方面,小米在产品质量、服务体系等方面仍落后于老品牌。

专家表示,小米与“老大哥”既是竞争,也是相互学习。传统品牌不断开辟新的线路,迎合年轻人、聪明人的需求,而小米则在关键技术上发力,努力让更多环节可控。谁是赢家,取决于转型的速度。

汽车损失待解决

小米汽车取得不俗销量成绩的同时,其亏损也引发热议。截至9月30日,小米汽车累计交付汽车67157辆,调整后净亏损15亿元,单车亏损约3.7万元。小米“卖车亏3万元”的话题也成为热门话题。

财报电话会议上,小米集团合伙人、总裁卢伟冰表示,“小米已经走到了新的起点,当前的增长才刚刚开始。随着汽车交付规模的增大,‘人的全生态、汽车、住宅未来将开辟更大的增长空间。”范围将非常广泛。”

事实上,小米汽车的亏损已经收窄。如果看第二季度的数据,当时小米每卖出一台SU7就亏损6万元。第三季度,每售出SU7就少亏2.3万元。对于造车“烧钱”的问题,小米也有心理准备。三季报显示,公司现金储备达到1516亿元,也创造了历史新高,也算是为造车节省了“弹药”。

此前二季度,雷军就汽车亏损问题进行了回应。他表示,自己在智能汽车等创新业务上损失了18亿元,但换句话来说,公司投入了18亿元。收入很容易就平衡了,他说“你不用担心我们”。

卢伟冰表示,小米汽车还处于早期阶段,规模还不够大。自己建工厂、开发核心技术,前期需要大量投入,而且成本是要摊销的。前期出现亏损并不奇怪。他预计2024年第四季度的增速将超过第三季度。随着小米汽车的稳定交付,生产成本有望进一步降低,实现规模效益,提高毛利率。

虽然计划乐观,但观察市场表明,小米SU7面临的压力不容小觑。从20万到30万元的价格区间来看,小米汽车四周都是强敌。同级别轿跑车姬氪007起售价20.99万元。上市1个月,大批量数量已逼近2.5万台。而且,已经销售近三年的姬氪001进行了中期改款,整体售价不升反降;小鹏2024款P7i起售价20.89万元,G9起售价25.89万元。放眼25万元以上,行业内还有特斯拉、蔚来、文杰等强劲竞争对手。

如果说小米还有什么“王牌”可以与前辈们抗衡的话,那无疑就是“人、车、家的全生态”。小米的ThePaper OS重构了底层系统,号称未来拥有百亿设备、百亿连接,一切都能做好。连接互联网的公共基地。

业内观点指出,随着目前“量产”机型成本降低以及动力电池价格下降,小米已经没有进一步价格战的空间。唯一可行的方向是进一步加快不同产品线之间的衔接,完善以用户为中心的做法。智能产品网络。

北京商报记者 王竹丽

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/271934.html