“中国版乐高”第二次闯入港交所。

近日,“布洛克集团有限公司”更新招股书,继续推进香港联交所主板上市进程。招股说明书披露,布鲁科已成为中国最大、全球第三大的角色玩具制造公司。 2023年,布鲁可实现GMV约18亿元,同比增长超过170%。

这已经是布鲁克第二次提交表格了。 Bruco于今年5月提交了第一次申请,但未能成功,已被宣布无效。

此前,Bruco共进行了3轮融资和2轮股权转让。天使轮、Pre-A轮、A轮融资金额分别为8.57亿元、3.3亿元、6亿元,合计17.87亿元。 2021年,布鲁科完成A轮融资后,公司投后估值已达72亿元。

布鲁克的故事要从2016年开始,公司早年以儿童市场起家,尝试过早教机和AR七巧板,但并不成功。直到进军积木玩具,该公司凭借“积木人”的主要产品理念以及分销渠道的渗透和营销费用,开创了“儿童玩具”的世界。

外界也将Bulu视为“中国乐高”。然而,这个故事值得从不同的角度重新阅读。

中国版乐高还是中国版万代?

回顾近几年,国内积木市场一度非常繁荣。但线下消费业态恢复以来,整体市场增长却不尽如人意。

“家庭娱乐场景”受到各种大众消费的极大压缩和挤压。就连乐高也难掩其成长困境。乐高2023年在亚太地区的销售额为91.58亿丹麦克朗,较2022年下降近12%,成为全球市场中唯一出现负增长的细分市场。

一家时装集合店的采购负责人也证实,“市场冷淡”,销售额下降了一半。一些成长良好的国内积木品牌也积极出海,寻求转型。

归根结底,“乐高换代”利润薄,赚钱难。只有配备了IP,才能“繁荣”。

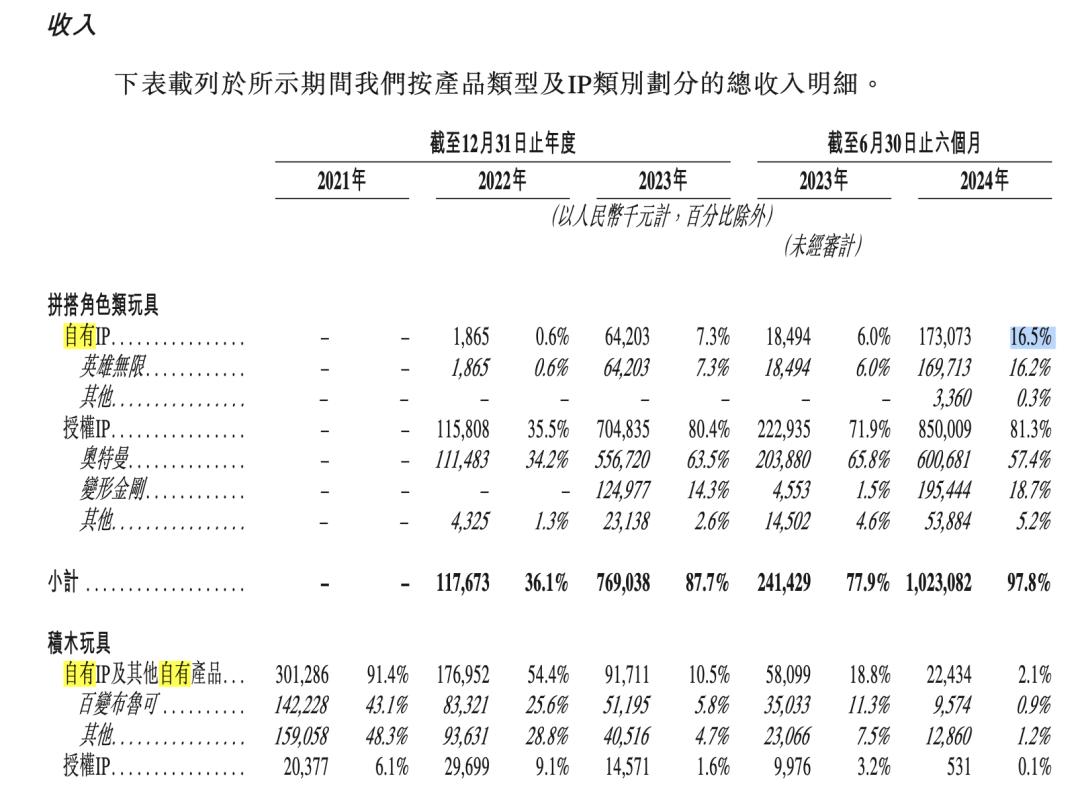

今年上半年,布鲁科营收由2023年同期的3.1亿元增长237.6%至10.46亿元;毛利润由2023年同期的1.36亿元增长306.5%至5.54亿元,毛利率进一步提升至52.9%。今年上半年调整后净利润为2.92亿元。

在大幅控制成本的前提下,蓝色才能逆风而上。

然而,真正的“盈利空间”是“玩家对IP角色的喜爱”,而不是玩法的吸引力。

据Bruko招股书显示,角色积木的毛利率集中在62%至50.4%。对于传统积木来说,即使有IP授权,毛利率也只有39%。

公司原创设计主打英雄人物的《布鲁克英雄无限》销量贡献16.2%,而定位积木玩具的《布鲁克》销量贡献仅为0.9%(上半年) 2024 年)。 。

人物产品是公司的主要收入,占比97.8%。

出售IP角色的情感价值是这家公司的潜线。

今年的新品路线则有更多线索:二次元热门IP,产品突出“人物造型”,比例造型接近人物品类;玩法复杂精致,搭建过程也不是传统概念的“乐高式积木”“积木堆叠”——它像人物一样具有可展示性和可观赏性,没有“扇”圈。

产品形态非常接近人物

产品形态与人物十分接近

更直观的感受是在今年的WF手办展上:大批年轻人聚集在Bruco的展位前,排队购买。他们中的许多人都是奥特曼IP的粉丝。他们眼睛都不眨一下就买下了250元的礼包。眼睛”。

——了解粉丝对IP角色的喜爱和追求,切入IP衍生消费,创造情感投射和情感陪伴,是布鲁科未来在幼儿玩具领域突破的关键。

布鲁克的角色塑造玩具是一种相对独特的产品类型。与零件式模型玩具相比,相对标准化,使用方便,玩法通用;与模型相比,它们保留了积木的轻便可玩性。

如果谈到IP衍生品市场,Bruco将发挥“性价比”的优势。主流产品价格在9.9元至399元之间,最畅销的大众价格集中在39元,入门门槛较低的产品价格在9.9元至19.9元之间。比流行的盲盒和入门级人物要低,几乎处于轻周边范围。

从这个角度来看,Bruco卖的是“亲民的轻收藏”,而不是强调丰富创意、追求沉浸式构建“精神港湾”、强调逻辑玩法的积木。

与其说Bulu是“中国乐高”,不如说它的十字线更接近日本“万代”。

IP合作迈出“亿”一小步,但仍高度依赖奥特曼

角色玩具是玩具市场的主流增长策略。在全球玩具市场中,按形态来看,角色玩具是最大的细分市场,2023年规模为3458亿元,占整体市场的44.7%。这一数据预计到2028年将进一步增至54.4%。

不过,这也意味着,无论流行与否,它都高度依赖IP。

今年,Bruco 显着扩展了其 IP 矩阵。 2024年上半年,其许可费用投入达9123万元,超过近三年许可支出总额。目前,公司拥有50个非独家知识产权授权合作。

合作的IP中,不乏二次元属性的IP,深受年轻市场的欢迎。包括名侦探柯南、初音未来、新世纪福音战士、火影忍者、假面骑士、圣斗士星矢,以及漫威、神奇宝贝、小黄人、Hello Kitty、芝麻街、超级战队、DC超人、DC蝙蝠侠、哈利波特、星球大战等(截至 2024 年 12 月 6 日)。

不过,目前,奥特曼仍然是Bruco的主要IP——2023年和今年上半年,奥特曼IP产品销售额分别占Bruco总收入的63.5%和57.4%。

虽然有所减少,但仍占“主要支柱”的一半以上。

除奥特曼、变形金刚以及自有IP《英雄无限》外,2024年上半年的销量贡献占比分别为18.7%和16.5%。自有IP增长显着,但仍无法独善其身。

如果想要进入IP衍生的玩具市场,通过不同的IP开拓多元化的兴趣客户群,就不能回避对IP授权的依赖。

不仅需要持续“充电”,还面临着潜在的风险。如果部分IP合同无法续签,Bruco将无法继续开发这些IP产品;版权费用、IP知名度等的波动都会对公司的营收和利润产生影响。

《火影忍者》、《漫威》、《精灵宝可梦》等IP的授权到期日均为2025年。奥特曼核心IP在中国的授权到期日为2027年,亚洲其他9个国家的授权到期日为2027年。 2025 年。变形金刚许可证将于 2028 年到期。

想要真正切入新赛道,不仅需要更多的IP,还需要渠道端、市场端的一系列调整。

渠道方面,截至2024年6月30日,布鲁科已与超过511家经销商合作,已覆盖约15万个线下网点,包括所有一二线城市以及约80%的三线及以下城市。 。同时,Bruco的产品销往玩具反斗城、孩子王、酷乐、沃尔玛等中国大型超市和专业卖场。

Bruco 还没有真正转向收藏和流行。

在衍生玩具市场,尤其是核心二次元圈层,已经形成了对主流细分品类的长期市场认可。其拼搭角色玩具仍需在不同市场不断验证。

并不是说没有对手

如今的二次元年轻人的消费能力就不用多说了。

但转向衍生品消费和玩具收藏赛道仍难以竞争。

展望未来,在全球角色塑造市场中,Bruco虽然占据“第三”的位置,但市场份额仅为6.3%,而市场前两名玩家合计市场份额为75%。相比之下,布鲁科还有很大的追赶空间。

放眼外部,玩具厂商纷纷发力“IP化、二次元”,竞争愈演愈烈。此外,积木向人物模型的演变也正在成为潜在的市场标志。据了解,益智玩具、积木、模型品类企业之间联系频繁,旨在产品整合和创新。森宝积木合作推出了联合品牌,产品形态与模型非常接近。未来,基于角色的产品形态可能会成为市场的一个交火点。

回归年轻消费市场,年轻人对于“大众另类”的选择也很多。有售价几十元/人的盲盒产品,也有百元就能买到的风景人物和粘土人。大众化的价格区间不仅选择多样,而且更容易受到大众情绪的影响。

Bruco目前对卡槽的“亲民价格”或许是在消费降级中降低门槛、抓住利息增长的好策略。但其产品体系仍有待丰富,仍难以真正与大型收藏玩具厂商竞争。

收藏玩具市场依靠持续、系列化的发展来长期培养用户的收藏意识。玩具制造商采用不同系列、不同价格梯度和IP策略来适应差异化市场和差异化人群的需求。铁杆粉丝往往会随着新产品的发布而持续购买,形成从入门到高级的稳定市场。

长远来看,Bruco需要进一步打造自身差异化优势,持续丰富产品矩阵和IP路线,深化产品特色,不断扩大消费圈覆盖。

截至2024年6月30日,Bruco在售431个SKU中,针对6至16岁人群的产品SKU有295个,占比68.5%; 16岁以上人群20个SKU,占比5%,主要是变形金刚和奥特曼; 6岁以下儿童SKU有116个,占比27%。

当今的消费市场正呈现出“从物质消费向情感价值消费”的转变趋势。国内,千亿级二次元衍生品市场、百亿级潮流玩具市场增长迅速,持续吸引年轻购买力。能否抓住市场的主旋律,不仅是布鲁科的话题选择,也是商业故事最吸引人的部分。

本文来自微信公众号“PlayerEra”(ID:PlayerEra),作者:PlayerEra,36氪经授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/273161.html