2024年,Robotaxi将向何处发展?

今年,自动驾驶被彻底重塑,马斯克点燃了Robotaxi。

Robotaxi再次站在浪潮之巅,掀起资本热潮。独角兽纷纷上市,行业龙头抢到400亿巨额融资。

自动驾驶技术日趋成熟,科幻小说成为现实,Robotaxi走进街头,成为餐桌上的热门话题。

人们在关注,人们在好奇,Robotaxi到底是什么?

Robotaxi很受欢迎,为什么现在呢?

哪些因素影响Robotaxi的发展?

谁处于浪潮的顶端?

在Robotaxi受到空前关注的一年,智车参考联合量子智库,联合推出《Robotaxi 2024年度格局报告》,梳理Robotaxi的零部件、技术进展、商业化进程,全景呈现Robotaxi 玩家和区域模式的视图。

品类与格局:Waymo、百度Apollo领跑

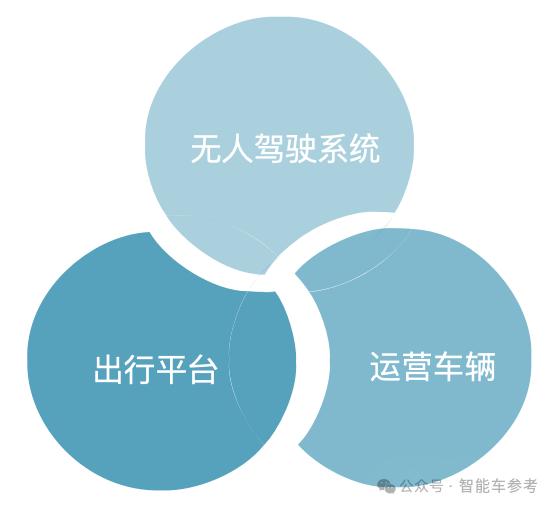

Robotaxi 是一种自动驾驶出租车。从组件来看,Robotaxi 主要由三个组件组成:

无人驾驶系统:Robotaxi大脑、AI虚拟驾驶员

运营载体:Robotaxi的本体,为AI司机和乘客服务。

服务平台:Robotaxi调度中心,连接用户和Robotaxi。

Robotaxi的三大类型玩家可以从三大因素延伸出来:

其中,自动驾驶技术公司可分为通用型和专注型两类。

一般玩家指的是一套可复用性高、可以应用于L2、L4/L5自动驾驶的技术方案。

主要参与者包括:

专注玩家专注于Robotaxi的落地,提供L4/L5自动驾驶解决方案。

主要参与者有:

Depot,即Robotaxi车辆供应商,也可以分为两类:

第一类是特斯拉、小鹏汽车和通用汽车,它们不仅供应Robotaxi车辆,还亲自开发自动驾驶系统并构建自己的操作平台。

第一类以北汽和吉利为代表,仅作为Robotaxi车辆的OEM厂商。

出行平台与日常打车平台类似,也可以分为两大类:

一类是Robotaxi玩家自建的,比如萝卜快跑APP、文远知行Go App、小马智行APP、mogopilot+等。

第一类是第三方出行平台,包括滴滴出行、如期出行、T3出行、向道、高德地图、百度地图、曹操出行、Uber、Lyft等。

在三大类玩家中,自动驾驶技术企业是行业的中坚力量。

因此,Robotaxi的发展格局可以通过聚焦自动驾驶技术企业和地区来展示。

自动驾驶技术公司的格局主要从技术实力、运营积累和商业化进展三个维度展现。

首先,从技术实力上来说,车辆前排是否有安全员是一个分水岭。

拥有一名安全员是Robotaxi实施的第一阶段。这类玩家的技术还不足以实现无人驾驶。

安全官的缺席,意味着自动驾驶技术已经基本成熟,这类玩家就可以实现无人驾驶。但无人驾驶并不意味着车辆不受监管。

意识到车内无人后,后台监管可分为两种方式:

5G云驾驶:按照人车1:N比例配备远程安全员,必要时远程接管车辆。代表玩家是百度Apollo。

远程指挥协助:人类并不直接接管车辆,而是向车辆发送信号指令,调整车辆系统。代表玩家是Waymo。

根据安全员有无,Robotaxi 玩家模式划分如下:

然后是运营积累,它从数据上更直观地反映了Robotaxi玩家的技术水平,也影响了自动驾驶算法的迭代速度。

运营积累主要包括以下四个方面:

随着Robotaxi技术的发展和公众关注度的提高,Waymo等Robotaxi领军企业披露数据的频率和细节越来越多,淡化历史总里程,强调最新的每周订单和综合无人驾驶里程。

最后是商业化程度。大多数Robotaxi玩家已经付费运营并开始商业化:

该行业龙头预计2024年底实现盈亏平衡,2025年实现盈利,迎来自动驾驶商业化的曙光。

基于综合技术实力、运营积累和商业化进程,目前Robotaxi玩家的综合格局如下: 那么Robotaxi格局还有一个主要参考维度:

区域。

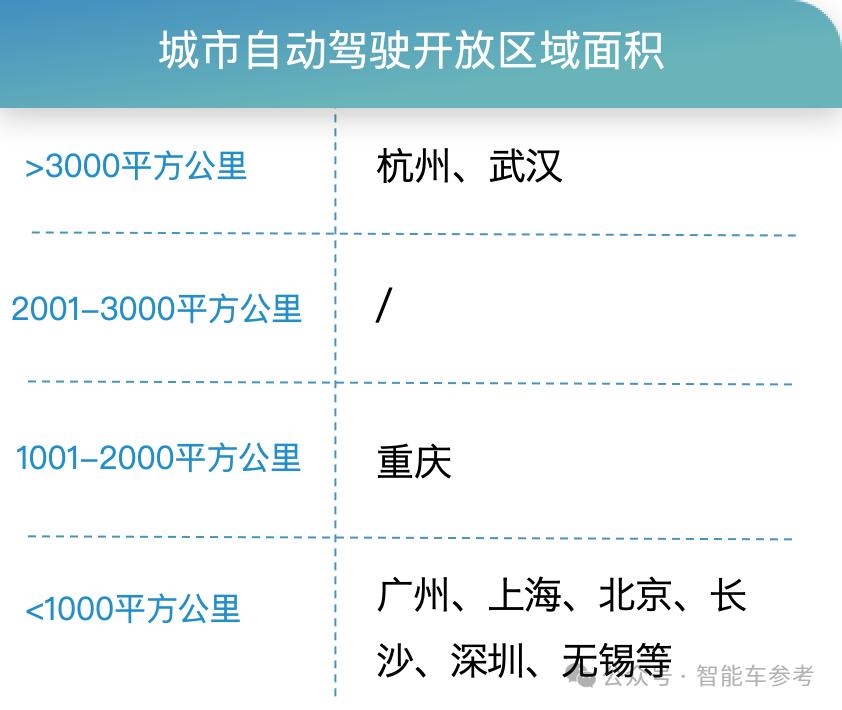

以机队规模和开放运营范围两大维度为参考,国内主要城市的运营成熟度如下:

影响Robotaxi落地的三大因素:技术、政策、商业化

影响Robotaxi开发和实施的因素主要有三个:

技术是Robotaxi落地的根本驱动力,包括软件和硬件:

在软件方面,在车端算法方面,行业领导者将在2024年转向端到端模型,利用AI模型解决除控制之外的大多数自动驾驶任务。

在云端,引入了世界模型,通过合成数据模拟来训练自动驾驶算法,减少对真实道路测试的依赖。

硬件方面,主要部件是感知传感器,包括:

我们在报告正文中详细介绍了它们的差异。

硬件性能决定了软件算法的天花板,也影响整车的成本。受益于国内智能汽车产业的蓬勃发展,国内Robotaxi玩家在激光雷达方面具有天然的成本优势。

然后是政策,主要是技术进步的驱动,起到引导和规范的作用。

国内与Robotaxi相关的政策不断完善,逐步建立了涵盖Robotaxi允许走上完全无人驾驶商业运营道路的政策体系,包括责任细则。其中,北京、武汉、广州、上海、深圳、重庆等城市位居前列。

近年来的重点政策及出台时间点如下:

最后,商业运营对Robotaxi起到支撑作用,包括车队维护、后端运营、优惠策略等,刺激Robotaxi的收入增长和支出改善。

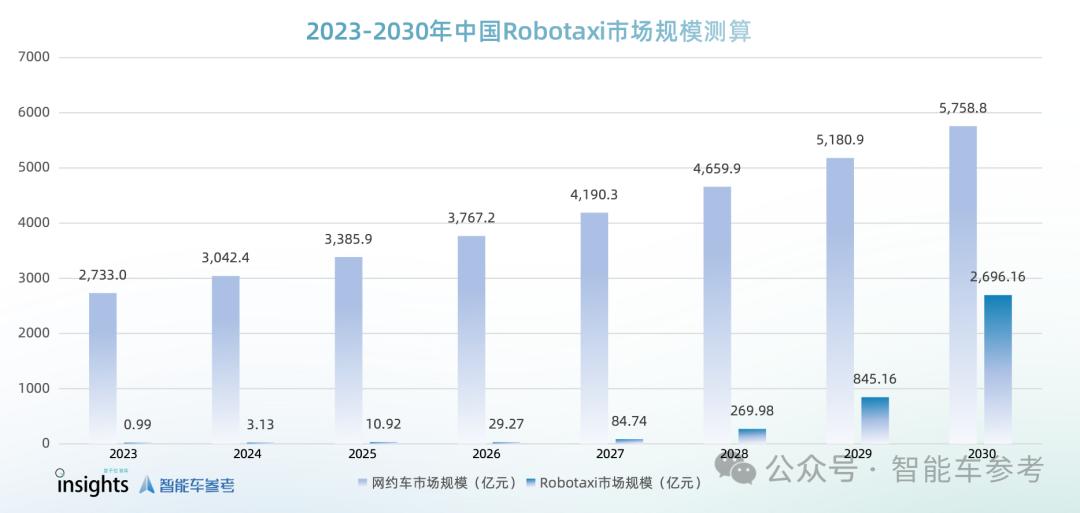

2030年Robotaxi市场规模预计达2700亿元

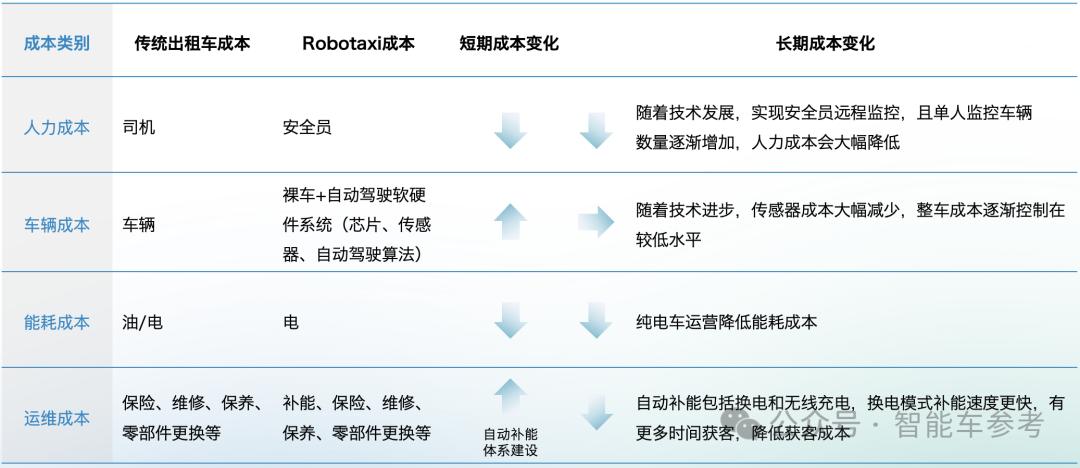

从长远来看,Robotaxi无论是成本还是收入端都将比传统出租车更具优势。

在成本方面,Robotaxi节省了人工成本,而人工成本是传统出租车运营成本的大头。

同时,自动驾驶算法对汽车的控制更加精准,能耗和运维成本更低。

马斯克预计,Robotaxi 的运营成本将低于 0.2 美元/英里,即每公里的运营成本将低于 1 元人民币。

从收入来看,Robotaxi不需要休息,可以24/7运营以接受更多订单。车辆的私密性和平稳性优于传统出租车。因此,随着技术的发展和政策的放开,以及商业运营趋于完善,Robotaxi将逐渐取代传统出租车,成为出行服务的中流砥柱。

量子位智库根据公开数据测算,预计到2030年,国内Robotaxi渗透率将达到50%,订单量将突破171.9亿,市场规模预计将达到2700亿元。

随着市场的发展壮大,除了Waymo、百度Apollo等领军企业外,还将涌现新星:

比如刚刚正式宣布进军Robotaxi的特斯拉,以及被英伟达、微软、软银等巨头共同看好的Wayve。

报告全文下载地址:

本文来自微信公众号,作者:一帆,36氪授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/273628.html