小鹏飞天,三家电池厂起飞。

小鹏汽车的董事长何小鹏前段时间宣布,小鹏汇天的分体式飞行汽车“陆地航母”将在 2026 年实现量产。这款飞行汽车将会是中国和全球首个进行量产交付的飞行汽车。

陆地航母将汽车的操控与 AI 智能相融合,并且还将其与飞行器相融合,未来能够在城市间实现低空飞行的汽车。

2024 年 11 月,小鹏汇天在广州车展开展了首次公开的载人飞行演示活动。 2024 年 11 月,小鹏汇天于广州车展进行了首次载人飞行演示的公开活动。 2024 年 11 月,小鹏汇天在广州车展进行了首次载人飞行的公开演示。 2024 年 11 月,小鹏汇天在广州车展进行了载人飞行的首次公开演示。 2024 年 11 月,小鹏汇天在广州车展对载人飞行进行了首次公开演示。

有趣的是,与那些能够马上“打飞的”上班的人相比,各大电池厂商对于飞行汽车即将量产这件事更为兴奋。

新能源产业家统计,至少有三家电池厂都在此时发了声:

3 月 18 日,亿纬锂能发布了一则公告。在这则公告中,公司收到了小鹏汇天的供应商定点开发通知书。依据该通知书,亿纬锂能将为小鹏汇天提供下一代原理样机所使用的低压锂电池。

3 月 20 日晚间,孚能科技发布公告。近日,公司接到了小鹏汇天的定点开发通知书。小鹏汇天决定选取孚能科技作为下一代原理样机的高压动力电池供应商、高压连接器供应商以及低压连接器供应商。

中创新航作为小鹏新车的电池供应商,专门为小鹏汇天飞行汽车研发了高镍/硅体系电池。并且在 3 月份,中创新航的电池助力了小鹏汇天“陆地航母”飞行体在黑龙江 -20℃的环境中完成了近百项极端测试。

可以说一辆小鹏飞天,让三个电池厂都挂上了热搜。

三家电池大厂都将目光投向了“低空经济”这块大蛋糕,这会成为二线电池厂商实现弯道超车的逆袭机会吗?

01 绑定1600亿美元的“低空蓝海”

2025年,炒的最火热的概念除了AI一定是低空经济了。

飞行汽车,也就是 eVTOL,它恰好是这两个概念的结合体。可以想象得出它是多么炙手可热。

以小鹏汇天的“陆地航母”为例,其分为陆行体和飞行体两部分,如同其名字一般,它更像是汽车与飞机的结合体。将其与汽车进行对比,eVTOL 在特定场景下具有时间优势,例如它一定不会拥堵在早高峰的高架上。与常见的空中交通相比,eVTOL 不仅更加环保,还能够灵活地垂直起降,无需铺设超长跑道,并且噪音也较低。

对于 50 至 400 公里的出行需求而言,eVTOL 是王者般的存在。

这种汽车仿佛从《蝙蝠侠》里飞出来,那么它未来的市场空间有多大呢?《中国电动垂直起降航空器(eVTOL)行业发展白皮书(2024 年)》预测,到 2035 年,全球 eVTOL 的累计市场规模有望达到 1600 亿美元。

2023 年,中国 eVTOL 产业规模达到 9.8 亿元,且同比增长 77.3%。这并非是纸上谈兵。小鹏汇天等主要玩家已实实在在拿到了订单。能源系统作为最重要的组成部位之一,尽早与它绑定,无疑意味着拥有巨大的成长潜力空间。

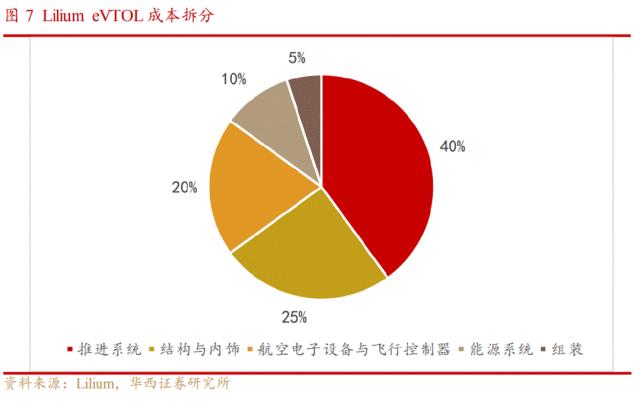

那么,电池能占到整个eVTOL成本的多少呢?

eVTOL 的核心系统主要有 4 大类,分别是电池、动力系统、电子设备和飞控系统以及机体。依据《Lilium Analyst Presentation》,Lilium 公司的 eVTOL 单价价值量为 250 万美元,并且其中能源系统占 10%。

和电动汽车相比,eVTOL也对电池提出了更高的四个要求:

电池的能量密度水平会对 eVTOL 的航程产生决定作用。功率密度与 eVTOL 的飞行性能存在关联。倍率和 eVTOL 的充放电快慢有关。

工信部等四部门发布的《绿色航空制造业发展纲要(2023—2035 年)》指出,要以 2025 年为目标,实现 400Wh/kg 级的锂电池产品进行量产,同时实现 500Wh/kg 级的产品进行小规模验证,这就是攻关的方向。

这一目标背后,存在着低空飞行对重量与续航的刚性要求。电池需要大容量,并且还要非常轻。要明白,低空飞行对重量的要求是以克来计算的,而在相同电池包的情况下,eVTOL 的航程仅仅是汽车的 1/4。

另外,电动汽车与之区别很大。电动车在下坡时不但不消耗能量,还能借助电机实现能量回收,从而增加整体的续航里程。而电动飞机在下降过程中与上升时的耗能情况是一样的。

国轩高科指出,eVTOL 在电量剩余较少的状态下,依然需要保持大功率输出,这样才能确保安全降落。同时,要求在电池剩余电量为 30%时,具备 12C 的放电能力。

此外,除了电池自身产生的热量外,因为着陆段和起飞段存在高电流,所以其他动力系统部件也会产生额外的热量,这就对电池热管理以及安全性提出了更高的要求。

在种种苛刻要求之下,各大电池厂家正在进行一场技术路线之争。

02 软包和圆柱的逆袭

细看这次小鹏汇天合作的三家电池厂商,会发现一个很有趣的现象:这三家电池厂商分别押注了不同的电池路线。

从电池的封装方式来看,锂电池技术路线主要包含软包、方形以及圆柱这三种。这三种技术路线在成本方面各有优势,在能量密度上也各有特点,在循环寿命以及倍率等特性上同样各有其长处。

在动力电池和储能电池的时代,方形加上磷酸铁锂为主的技术路线凭借成本优势取得了很大的成效,在市场中表现突出;而圆柱和软包则逐渐被边缘化,成为了边缘技术。

上文我们有讲到,飞行汽车对电池有两个最核心的要求:

1、在保持大容量的同时电池重量很轻

2、对电池的倍率有很高的要求

软包电池的一大优势恰好是轻。圆柱电池在做大倍率时具备优势。

根据蔚蓝锂芯 2024 年 4 月的投资者关系活动记录表可知,在 eVTOL 市场中,海外市场采用小圆柱解决方案的比例相对较高,而国内市场使用软包解决方案的比例要比海外市场高。

去年,孚能科技一直坚持软包技术路线,该公司亏损了 3.21 亿元。在这三家定点企业中,它是唯一在亏钱的一家。这其实是因为它在技术路线上的押注背离了主流动力电池。所以,能否抓住低空经济这一波浪潮就显得非常重要。

孚能科技根据披露的信息,在 2023 年向终端客户交付了其第一代高能量密度三元软包动力电池。此款电池实现了能量密度 285Wh/kg,最高时速能达到 320km/h,单次最长巡航可达 250km。今年 3 月 25 日,在投资者互动平台上表示,针对飞行汽车定点项目,公司提供的高压动力电池采用了固态电池解决方案。

孚能选择软包,而中创新航选择了圆柱。

中创新航在 2022 年为小鹏汇天 X3 试验样车搭载了其针对低空出行研发的 9 系高镍/硅体系电池。去年,中创新航发布了顶流高能的超级飞行电池,这是能量密度为 350Wh/kg 的第二代飞行专用电池,计划于 2026 年上市,并且是行业中能量密度最高的半固态大圆柱电池。

中创新航顶流电池

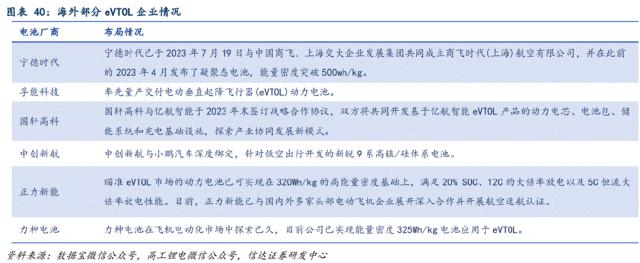

国内的一二线电池厂商,像宁德时代、国轩高科、欣旺达等,都已着手布局低空经济领域,并且各家所选择的技术路线各不相同。

从综合 eVTOL 的实际应用方面来看,实际上是在对电池的各项指标进行技术均衡。电池技术存在现实制约,无法实现“我全都要”的情况,并且全固态电池目前还只是个传说。所以,真正能够在实际中使用的飞行汽车电池必须要做出取舍。但总的来说,方形电池占据榜首的局面已经一去不复返了。

而这也成为软包电池和圆柱电池逆袭的最好机会。

03 结语

天空将会迎来更加繁忙的一天,这是不可避免的。中国工程院院士樊邦奎在演讲时曾如此描述低空经济的未来图景。

为何电池厂商开始在 eVTOL 领域竞争?因为这是一个才刚刚开始,且结局尚未写好的商业故事。当所有的标准和基建都还没有完善的时候,也就意味着最先进入这个领域的玩家很有机会去争夺行业的制定权和定义权。

飞行汽车电池的技术门槛较高,这意味着率先在技术上取得突破并且能够供货的电池厂商很有可能实现逆袭。

在一个细分领域中,这个领域具有巨大的潜力,二线厂商在此实现突围,这也不失为一个好战略。

本文源自微信公众号“新能源产业家”,作者是范舒雨,36 氪获得授权后进行了发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/275206.html