北京时间11月21日晚间美国股市开盘前,壳牌公布了2024年第三季度财报。单看本季度财报,营收和利润表现并不好。但作为市场博弈房地产政策的主要对象,四季度及后续房市成交情况是影响公司走势的关键点。具体要点如下:

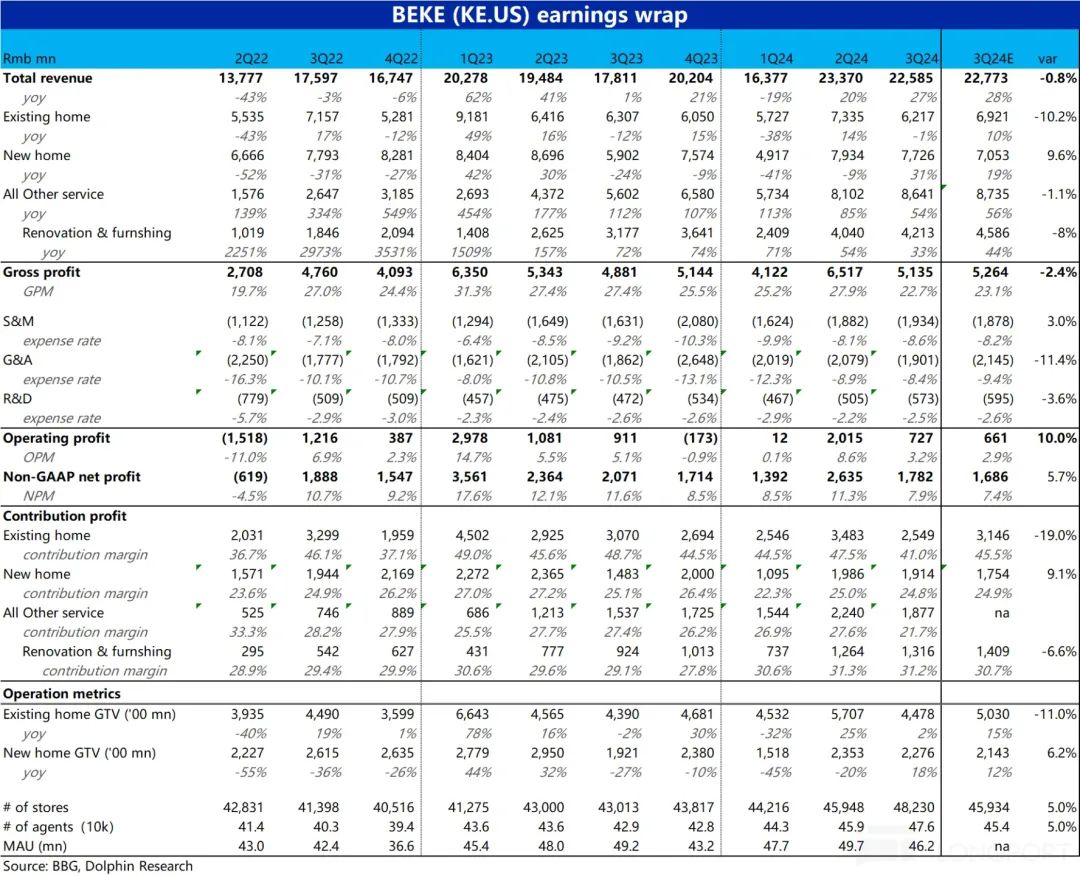

1、核心核心现房业务,本季度GTV为4478亿,同比仅增长2%,明显低于市场预期15%的增速(公司此前指引为增长2%)约10%),也高于上一季度。下跌约21.5%。据该公司解释,由于5月17日开始的支持政策,房屋交易集中在5月底至6月之间。随后,随着政策刺激效果减弱,三季度实际成交不及预期。

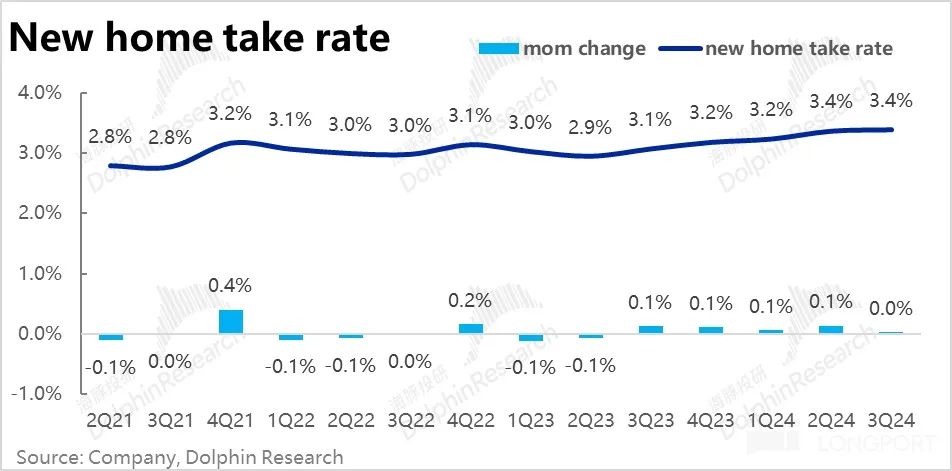

现有住房收入同比下降1%,也明显低于预期。除了GTV几乎为零的增长外,本季度北科存量房业务变现率为1.39%,较去年同期下降约5bps。在楼市以价换量的大趋势下,企业也可能会提供佣金以促成交易。

由于交易量恢复不及预期,变现率也同比小幅下滑,本季度存量房业务利润贡献为25.4亿,较预期低近19%。本季度存量房业务贡献的毛利率仅为41%,环比大幅下降6.5pct,显着低于预期的45.5%,利润率大幅下滑。

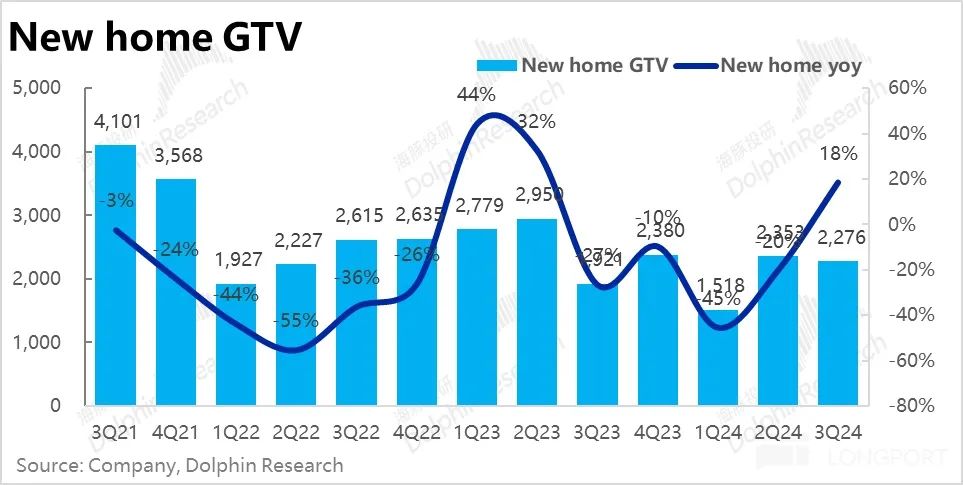

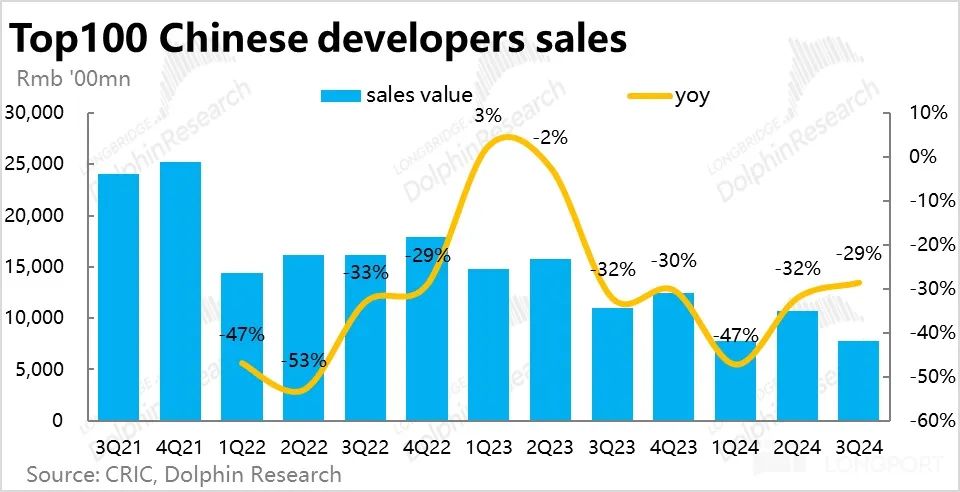

2、相比之下,本季度北科新房业务表现强劲。新房交易量增长18%,较上季度显着改善,并显着高于市场预期的12%增长。但三季度国内房企百强销量仍同比下滑29%,可见北科逆势上扬,表现不俗。这还是主要是因为其合作的房地产企业中有近60%是国有龙头房地产企业,抗跌能力比较强。而北客作为龙头渠道,对于房地产企业获客具有重要意义。

新房业务收入同比增长31%,大幅超出市场预期的19%增长。新房业务变现率环比维持3.4%的历史高位不变(同比增长约0.3pct),这也验证了北科作为渠道的重要性。

本季度新房业务增长良好,变现率保持较高水平。本季度贡献利润率大致持平,为24.8%,实际贡献利润19.1亿,明显好于预期的17.5亿。

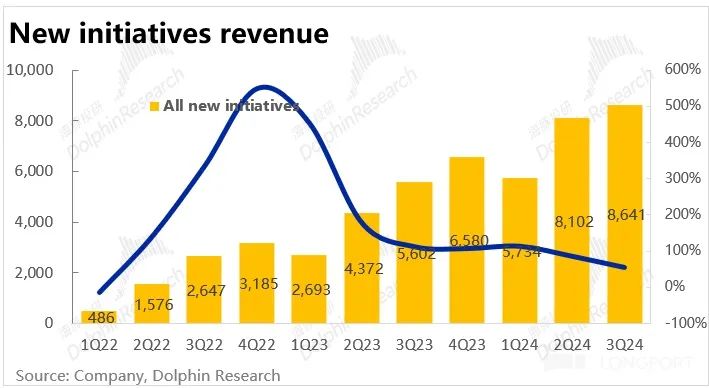

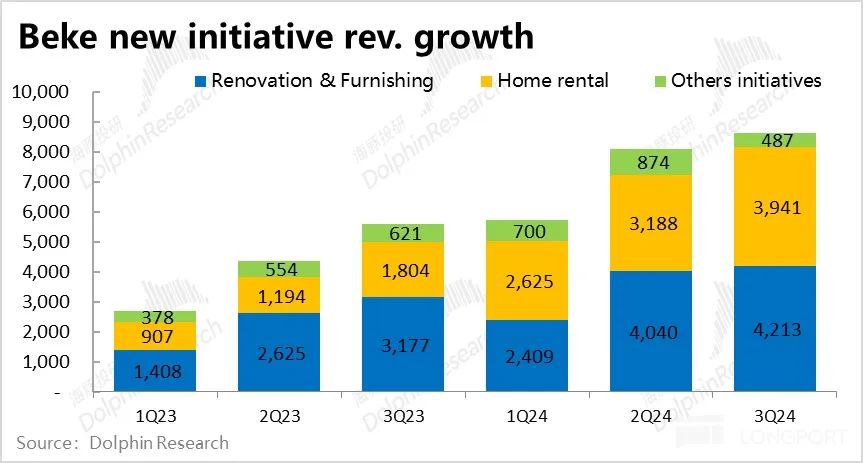

3、第二频道,主打家装、租赁、家居服务和金融服务,本季度总收入86.4亿。本季度,第二渠道业务占北科总营收的38%,同比增长54%,这无疑是公司新的主要增长动力。

占第二渠道营收近一半的家装业务,本季度营收42.4亿。随着基数上升,本季度同比增速继续放缓至33%,环比增速为4%。早期快速量产阶段结束后,家装业务的中长期增长仍需验证。

规模稍小的租赁业务贡献了39.4亿营收,环比增速为24%。目前尚处于起步阶段,主要受益于北科“租金无忧”的增长。然而,租赁业务贡献的利润率环比大幅下降1.4%至4.4%。盈利表现不佳,可能受到城市出租租金下降的拖累。

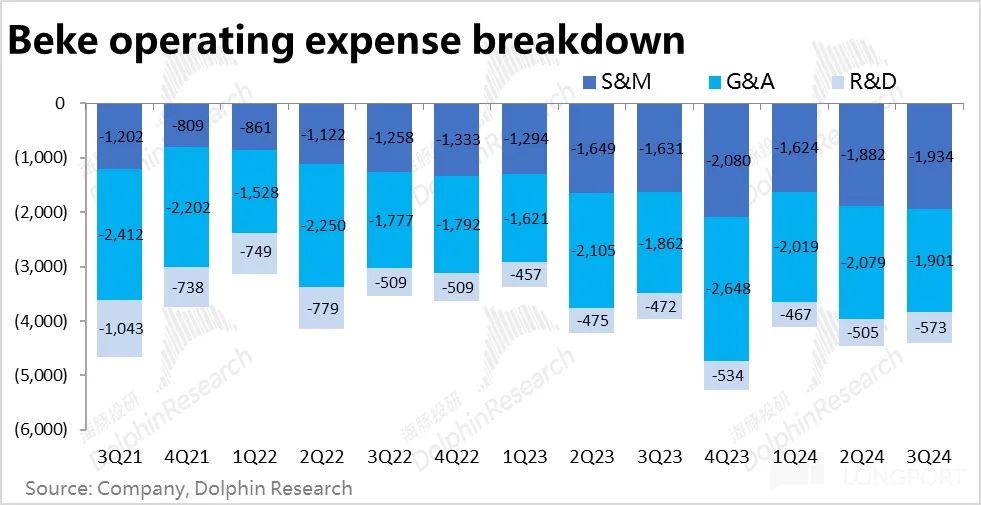

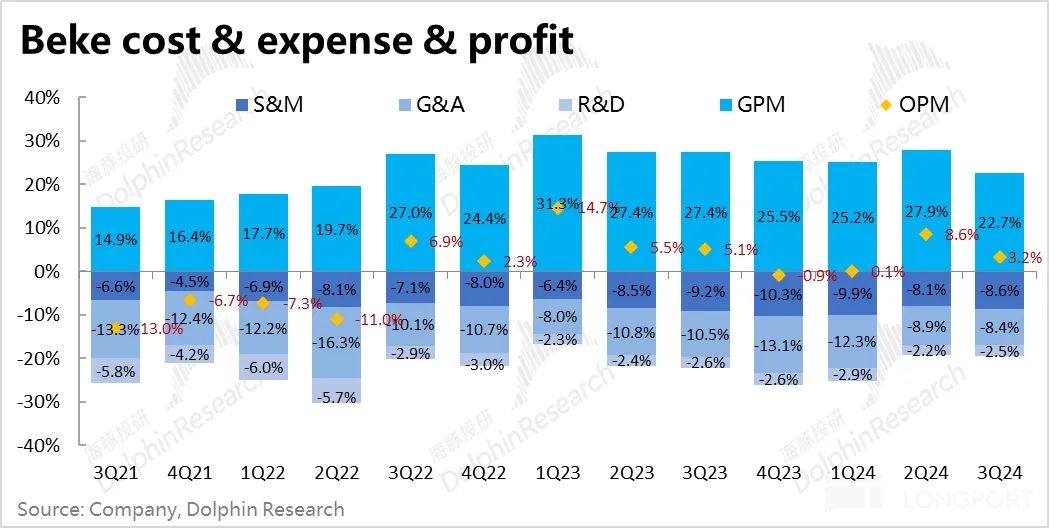

4、从费用和利润来看,①整体毛利润方面,本季度毛利率为22.7%,环比大幅下降5pct以上,低于市场预期的23% 。如上所述,这主要是由于本季度存量房业务和租赁房业务的利润率下降。

费用方面,虽然本季度北科增速有所回升,但整体规模仍较上季度萎缩。北科本季度营销费用环比增长约3%,支出略高于预期。研发费用环比也大幅增长。对外支出两项支出均有所增加,反映出北科在看到众多政策支出后对后市的信心有所恢复。好在最大的内部管理费用环比略有下降,因此整体费用环比仍小幅下降约500万元。

北客平台上的店铺和经纪商数量也同比分别增长12%和11%。门店扩张和招聘的回归也体现了公司信心的提升。但也应注意可能出现的成本扩张问题。

总体而言,费用占收入的比例大致保持不变,略有上升0.3%。但由于毛利率大幅下滑,壳牌本季度营业利润率为3.2%,同比大幅下降,实现营业利润7.3亿。同比下降20%。虽然好于预期,但同比萎缩的利润表现显然并不好。

相关图片

海豚投资研究的观点:

总体而言,北科第三季度的表现并不好。最关键的现有住宅业务增长低于预期,导致集团整体收入和毛利疲软。尽管费用方面环比几乎持平,但收入的萎缩仍然导致本季度整体营业利润不足10亿,实际上是7.3亿。与去年同期相比,它们均有所下降。

但在9月以来新一轮扶持政策的刺激下,北科目前的股价走势与近三季度的业绩基本无关。作为海豚投研认为最直接受益于楼市反弹的标的,北科股价自9月底以来已累计上涨超过40%,且较高点回调幅度相对较小。可见,市场在公司估值中已经考虑了相当一部分新政影响。

那么当前的价格反映了多少预期呢?由于目前国内楼市剧烈波动,北科的中长期盈利预期也存在很大的不确定性。所以我们使用逆向逻辑。公司目前市值约为1700亿元人民币。海豚投研认为,即使在乐观预期下,20倍PE估值也已经是上限。那么隐性的利润需求就达85亿。我们注意到,虽然四季度楼市强劲复苏,由于北科也相应增加了支出,但卖方对北科四季度调整后净利润预期略超20亿,低于2018年的27亿。第二季度。那么以四季度年化利润来看,勉强可以满足市值隐含的85亿利润要求。

因此,市场已经充分回应了当前可预见的市场估值回升。因此,如果未来股价继续上涨,公司将需要实际交付超出当前预期的利润,否则政策的好处将持续更长时间。对此,海豚投研认为,不排除未来会有更多新政策出台,刺激楼市进一步复苏。但目前来看,这是不具备安全缓冲和性价比的一点。

本季度财报详细解读

1、现房:强刺激后疲软期,增速低于预期

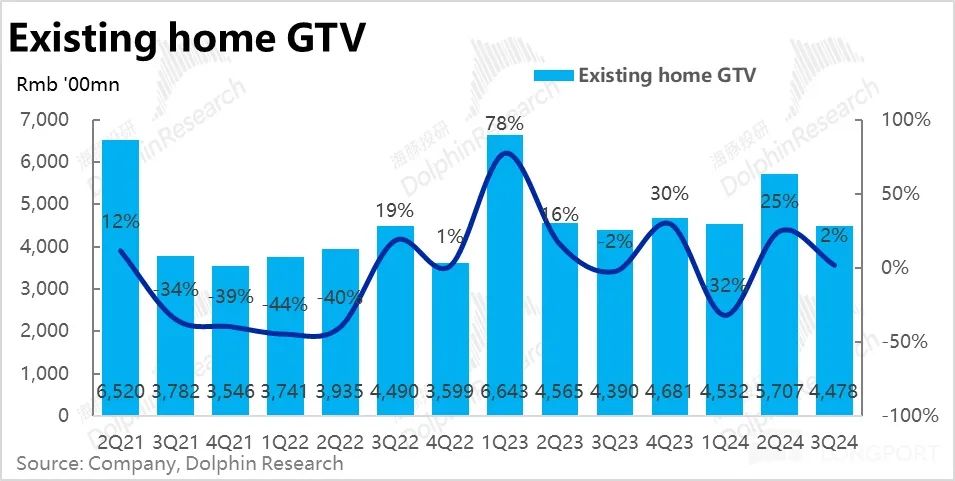

核心现房业务核心GTV本季度4478亿,同比增长仅2%,明显低于市场预期的15%增速(公司此前指引也约为10% 的增长)。交易规模也较上季度下降约21.5%。

据该公司解释,由于5月17日起国家多项重大楼市政策出台,房屋交易集中在5月底至6月期间。随后,随着政策刺激效果快速下滑,三季度实际成交不及预期。细分来看,以链家为首的GTV和以3P店为首的GTV,同比增速均在2%左右,业绩不佳。

相关图表

相关图表

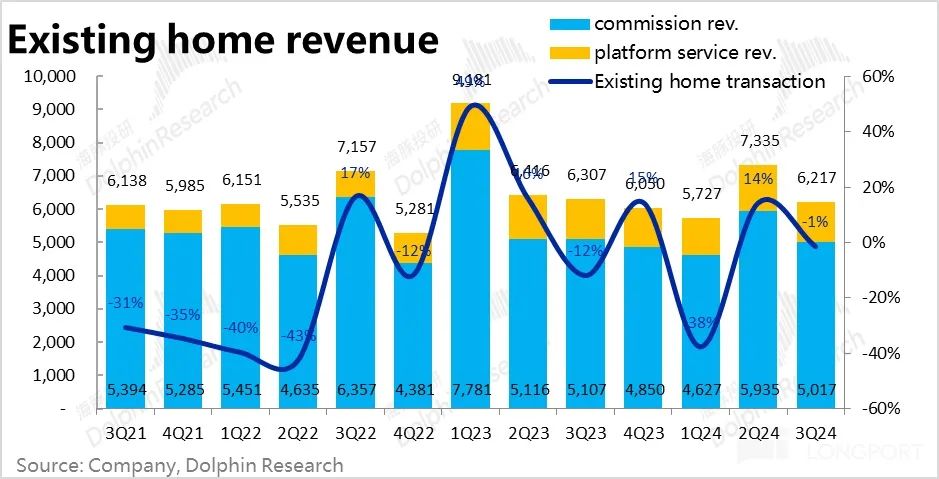

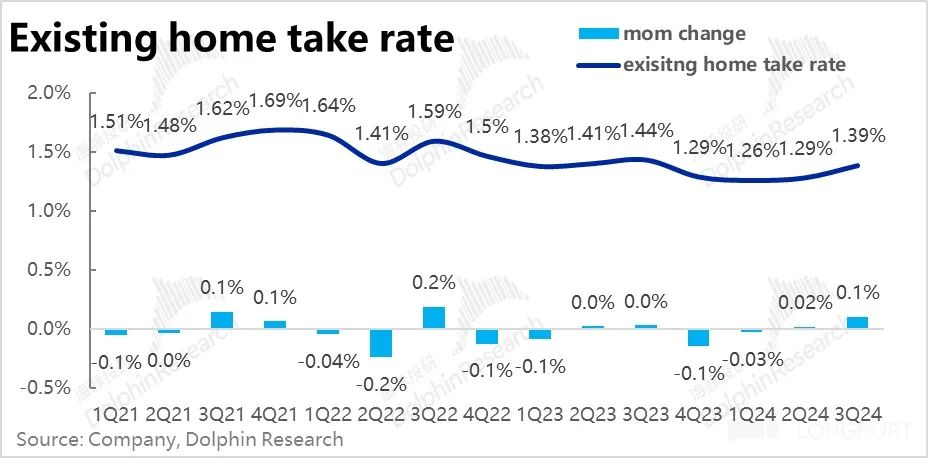

从收入来看,本季度现房收入不但没有增长反而同比下降了1%,也明显低于预期。除GTV仅增长2%外,本季度北科存量房业务变现率为1.39%,较去年同期下降约5bps。此外,本季度链接自营和平台3P中介业务增速大致持平,结构性变化对综合拿取率影响不大。因此,变现率的下降可能更多是公司主动转移利润和佣金的结果,这也符合以价换量的大趋势。

相关图表

2、新房:逆势强势,渠道重要性持续提升

与表现不及预期的现有住宅业务相比,北科的新住宅业务本季度表现强劲。新房交易量增长18%,较上季度显着改善,并显着高于市场预期的12%增长。相比之下,国内房企三季度销售额仍同比下滑29%,北科业绩逆市表现突出。和之前一样,北科明显跑赢行业的表现,主要还是因为其合作的房企中有近60%是国有房企龙头,韧性相对较强。而作为龙头渠道,北科在新房销售中的重要性也日益凸显。

相关图表

相关图表

收入方面,新房业务收入同比增长31%,大幅超出市场预期的19%增长。与上一季度一致,新屋收入增长继续显着优于 GTV 增长。据测算,新房业务变现率环比维持在3.4%的历史高位不变(同比增长约0.3pct),验证了北科作为新房渠道的重要性。房地产公司获取的客户正在不断增长。

海豚投研认为,由于重点城市中心区土地只会越来越稀缺,而远郊项目缺乏自然客流且难以销售,中期内渠道商相对开发商的议价能力将趋于增强。

相关图表

相关图表

3、新业务增长依然可观,长期增长仍需验证

除了第一频道的房屋交易业务外,贝壳旗下专注于家装、租赁、家居服务、金融服务的第二频道,本季度总营收为86.4亿。截至本季度,第二渠道业务占壳牌总营收的38%,仍保持54%的同比增长,无疑是公司增长的主要动力。

相关图表

具体来说,占据第二渠道营收近一半的家装业务,本季度营收42.4亿。随着同比基数的提高,本季度同比增速继续放缓至33%,环比增速为4%。早期快速量产阶段结束后,家装业务的中长期增长仍需验证。

规模稍小的租赁业务贡献收入39.4亿,环比增速24%,仍处于快速增长阶段。据公司披露,主要受益于北科“无忧租金”的增长。

相关图表

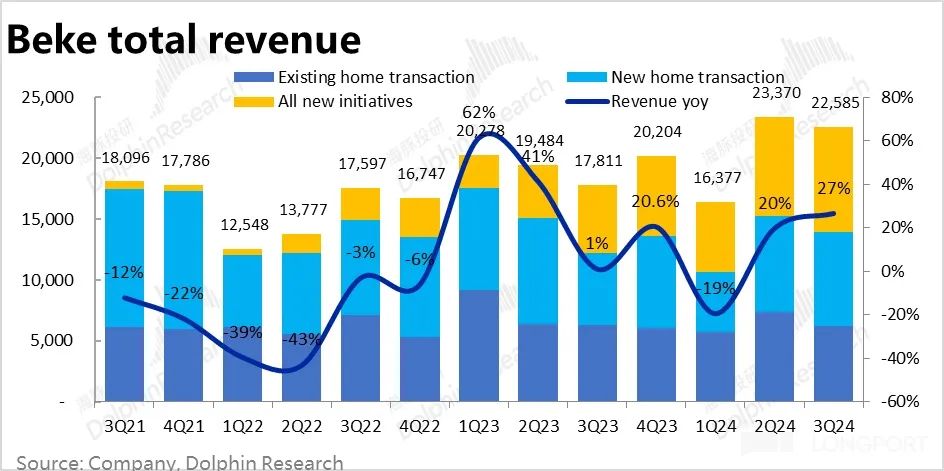

将所有业务加起来后,贝壳本季度总营收为225.9亿,主要得益于新房业务,总同比增速提升至28%。但由于存量房业务的复苏明显不及预期,总收入略低于预期约0.8%。

相关图表

4、现房拖累整体毛利率

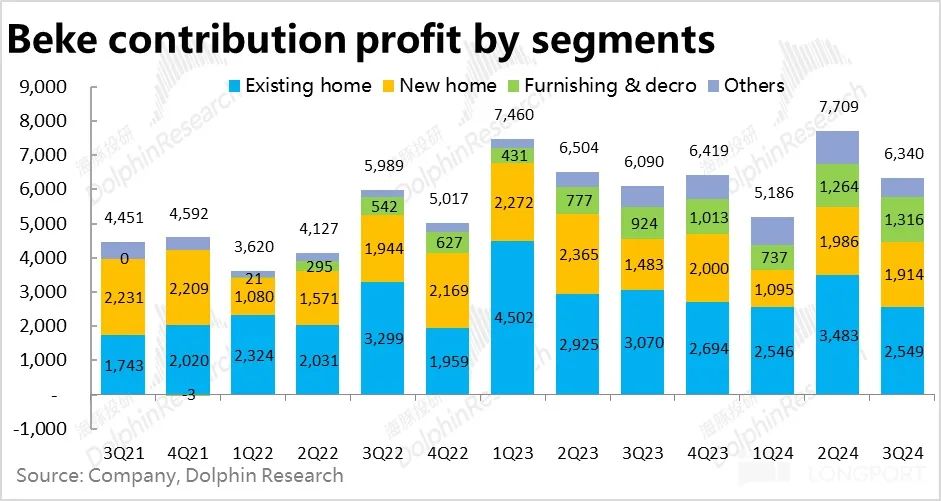

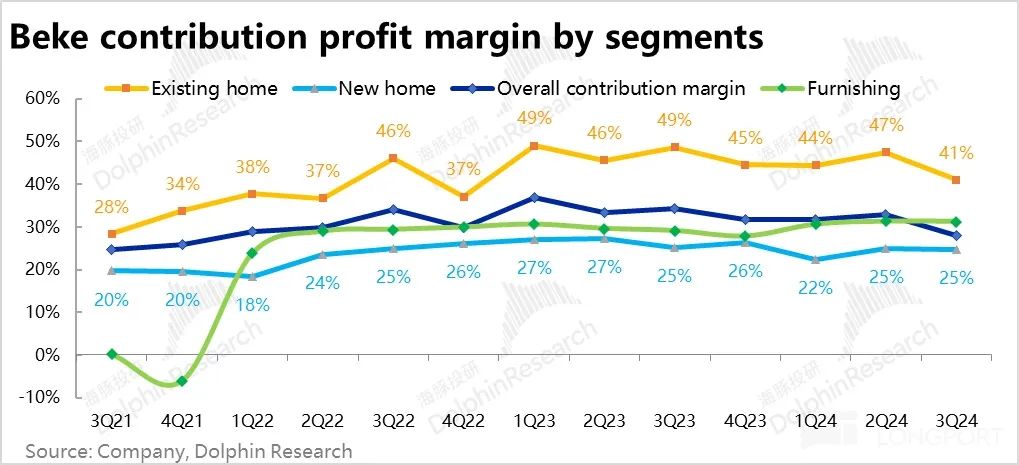

从增长角度看,三季度存量住宅业务复苏不及预期,而新建住宅业务则相对强劲。创新业务的最初爆发阶段已接近结束。对应上述趋势,各板块的毛利润贡献(仅剔除佣金等人力成本,与毛利率接近):

1)本季度存量房业务利润贡献25.4亿,较预期低近19%。由于成交量复苏不及预期且环比有所下降,变现率也同比小幅下滑,本季度存量房业务贡献的毛利率仅为41%,大幅下滑环比下降6.5%,显着低于预期的45.5%。在规模下降、经营去杠杆和佣金优惠的双重压力下,利润率大幅下降。

2)由于规模增长和较高的变现率,本季度新房业务明显好于预期。本季度贡献利润率大致持平,为24.8%,实际贡献利润19.1亿,明显好于预期的17.5亿。

3)本季度第二渠道所有新业务的利润贡献总额达到18.8亿,占总利润的30%,贡献比例较上季度提高1%。细分来看,家装业务贡献的利润率达到31.2%,与上月基本持平。

但租赁业务贡献的利润率较上季度大幅下降1.4%至4.4%,可能受到城市租赁租金下降的拖累。

相关图表

相关图表

5、毛利润大幅下滑,利润不升反降

以上是各板块的营收和利润,以及整体成本和利润角度:

1)整体毛利润方面,本季度毛利率为22.7%,较上季度大幅下降5pct以上,低于市场预期的23%。如上所述,这主要是由于本季度存量房业务和租赁房业务的利润率下降。

相关图表

费用方面,虽然北科第三季度营收增速有所回升,但营收规模较上季度有所下降。北科本季度营销费用环比增长约3%,支出略高于预期。研发费用环比也大幅增长。对外支出两项支出均有所增加,反映出北科在看到众多政策支出后对后市的信心有所恢复。

好在最大的内部管理费用环比略有下降,因此整体费用环比仍小幅下降约500万元。

相关图表

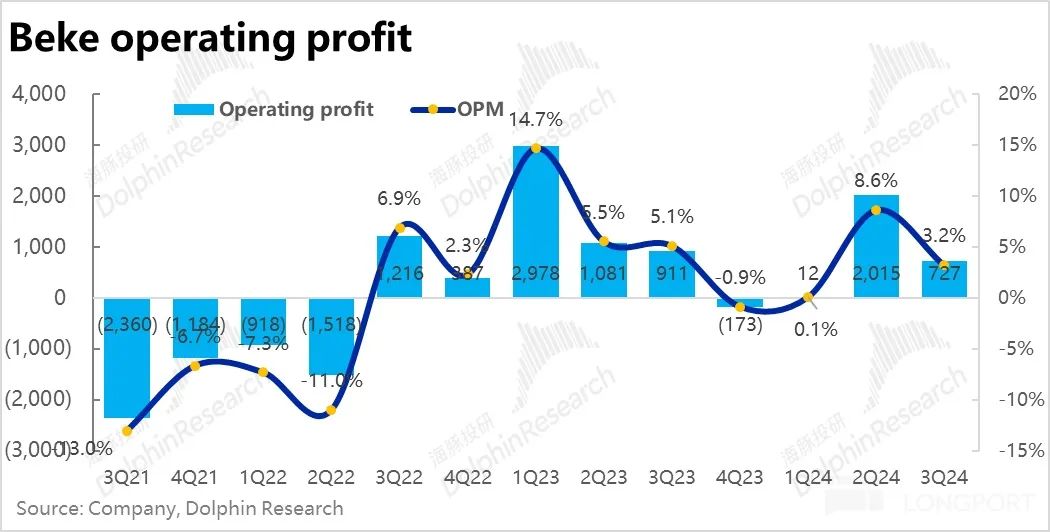

然而,由于强劲的收入增长被稀释,所有费用率仍然大幅下降。三项费用率合计环比下降6pct,毛利率环比上升约2pct。与上季度几乎为零的利润相比,本季度营业利润率直接反弹至8.6%。本季度最终营业利润为20.2亿,远高于预期的9.5亿。

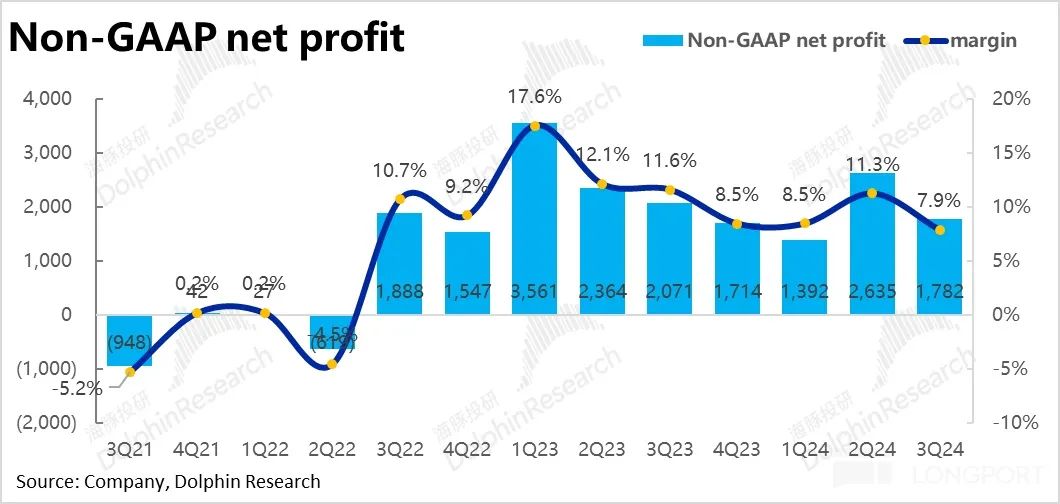

即使加上股权激励、信用减值、摊销等,该季度调整后净利润也达到26.4亿,也比预期多出近8亿。

此外,本季度北客平台上的店铺和经纪商数量也同比增长12%和11%。门店扩张和招聘的回归也体现了公司信心的提升。但也应注意可能出现的成本扩张问题。

相关图表

总体而言,费用占收入的比例大致保持不变,略有上升0.3%。但由于毛利率大幅下滑,壳牌本季度营业利润率为3.2%,同比大幅下降,实现营业利润7.3亿。同比下降20%。显然表现不佳。该季度调整后净利润为17.8亿,同比也下降约14%。

相关图表

相关图表

本文来自微信公众号,作者:海豚君,36氪经授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://mjgaz.cn/fenxiang/272573.html